京东方:主业略超盈亏线,涨价何时再 “救场”?

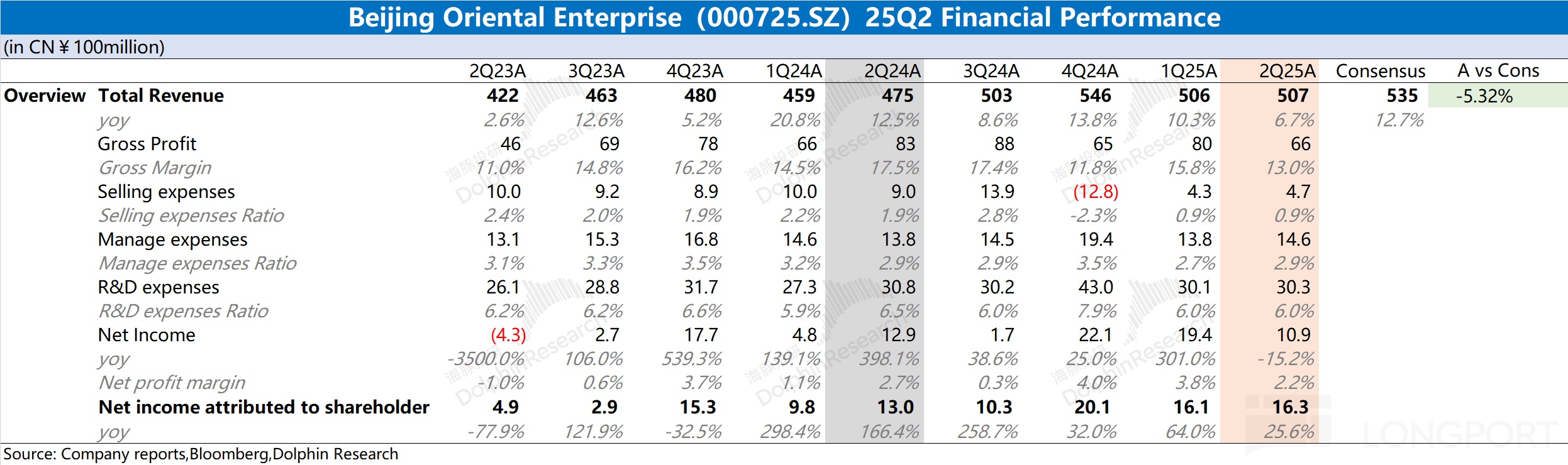

京东方 A(000725.SZ)于北京时间 2025 年 8 月 27 日晚间的 A 股盘后发布了 2025 年第二季度及年中财务报告(截止 2025 年 6 月),核心要点如下:

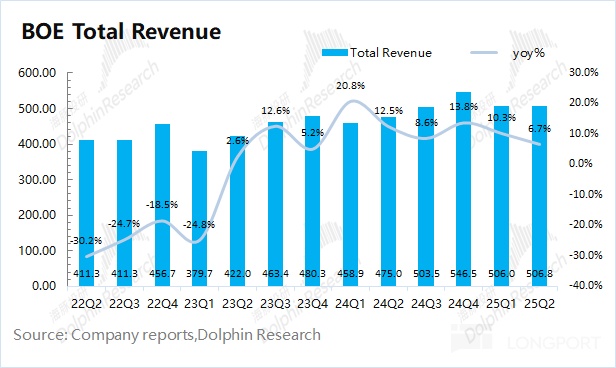

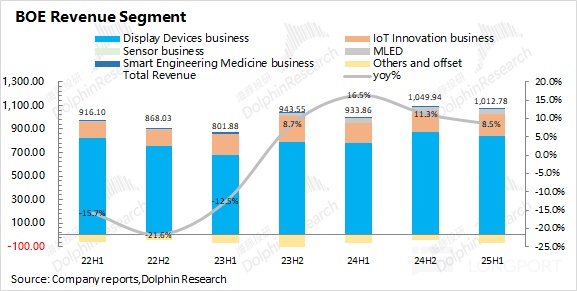

1.整体业绩:京东方 2025 年第二季度实现营收 507 亿元,同比增长 6.7%。此前公司收入的大幅回升,主要是受面板价格回暖的带动。由于下游需求未见大幅好转,价格提升面临阻力,公司近期的单季度收入也稳定在 500 亿附近。京东方 2025 年第二季度归母净利润为 16.3 亿元,这主要是受少数股东权益的影响。若剔除该影响,公司本季度净利润为 10.9 亿元,同比下滑 15% 左右,主要是受毛利率下滑的影响。

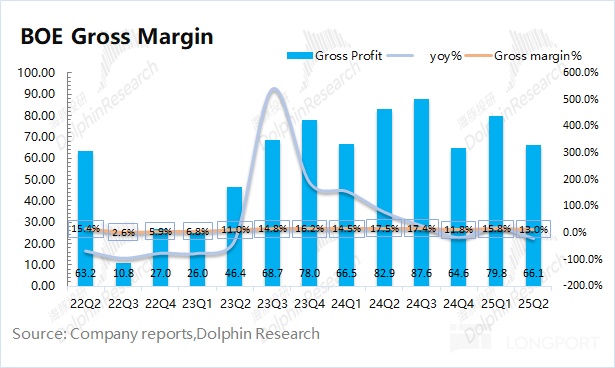

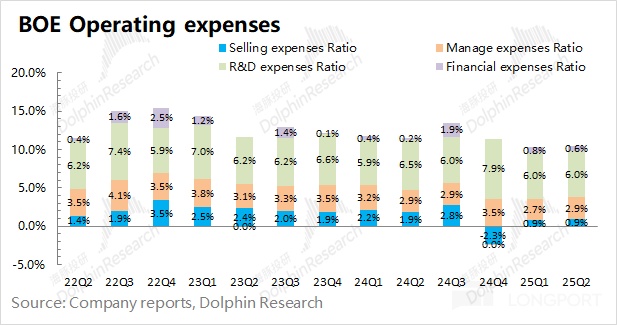

2.毛利率及费用率:$京东方A(000725.SZ) 本季度毛利率为 13%,同比下滑 4.4pct。其实在这里,公司从去年年末开始进行了会计政策调整(公司将计提的保证类质保费用计入 “主营业务成本”,而不再计入 “销售费用”)。从而销售费用降低了,成本数值则增多了。

由于公司的单季度计提保证类质保费用约为 4-5 亿元,若不考虑该操作的影响,公司本季度的毛利率将回升至 14% 左右,仍低于去年同期的 17.5%,主要是受成本端提升的影响。

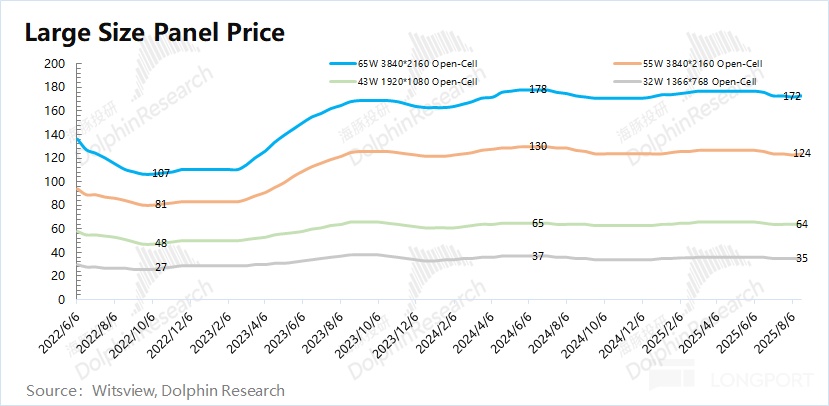

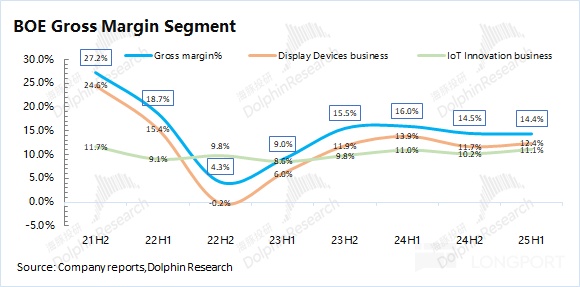

3.具体业务来看:显示器件和物联网创新业务是公司最大的收入来源,合计占比达到 95% 以上。其中 2025 年上半年显示器件业务同比增长 8.1%,在面板价格同比保持相对平稳的情况下,增长主要来自于出货量的提升;物联网创新业务同比增长 6%,虽然扭转了去年下滑的颓势,但整体需求仍相对较弱。

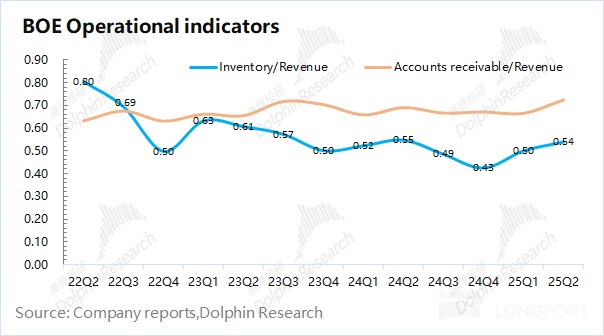

4.存货及价格变动:京东方在 2025 年第二季度的存货增加至 273 亿元,环比增长 7.8%。公司本季度存货/收入的比值维持在 0.54。存货季节性提升,主要是为下半年旺季的备货准备。从存货比值看,当前公司产品的下游需求相对平稳,未看到明显好转的迹象。

海豚君整体观点:“饿不死也吃不饱”,等待下一波涨价周期

京东方本季度收入环比基本持平,和上半年面板市场价格的情况基本相近。至于京东方的利润端,其实有很多影响因素比如少数股东权益、资产减值损失等。

从主营业务的经营角度看,京东方本季度真实毛利率(考虑资产减值影响,按原会计口径)为 13%,同比仍然下滑 1.6pct。而将此毛利率(13%)与公司的核心经营费用率(11%)结合来看,可以看出当前公司的主营业务也仅仅只是略高于盈亏平衡线(+2%)。

由于公司 8 成以上的收入来自于显示器件业务,面板价格的波动将直接影响公司的业绩情况,京东方的业绩也呈现出明显的周期性。此前当面板价格处于周期低点的时候(2022 年),公司的净利润一度呈现出 “亏损的状态”。而在面板价格触底后,京东方等厂商陆续调低了产能利用率,从而扭转了面板市场的供需格局,面板价格也迎来了明显的修复。

从去年下半年以来,由于本轮价格的上涨主要来自于供给端的主动收缩,而非需求面的真正好转。面板价格上涨乏力并再次出现回落的迹象,因而公司上半年的业绩整体表现得普普通通。进入八月面板价格又出现了止跌的迹象,如果下游需求面没有真正的改善,面板价格很难有大的提升,公司业绩仍将保持相对平稳的状态。

从中长期角度看,为公司贡献主要利润的大面板业务将进一步向头部厂商集中。京东方最近又公告将收购彩虹广电 30% 的股权,而全球前三大厂商的出货量份额已经达到了 6 成以上。随着传统 LCD 行业的产能整合和面板集中度的提升,在增强行业价格调控能力的同时,也能在一定程度削弱行业周期性的影响。

在经历行业低谷时,面板厂商通过主动收缩产能的方式,通过调整 “供需关系” 推动面板价格从底部回升。由于下游的需求并未出现明显的好转,面板价格上涨再次受阻。然而即使在面板价格抬升后,京东方主业业务的盈利状况也仅仅是低个位数的微利,这样的 “饿不死也吃不饱” 的局面已经维持了 1 年多。如果面板下游需求仍然乏力,这样的局面仍将继续下去,对公司造成压制。直到产能进一步出清或需求端好转,再一次改善 “供需格局”,京东方才能迎来真正的上升期。

以下是海豚君关于京东方的数据图表:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61