经调整净利润大增40.4%,绿茶集团(06831.HK)的增长飞轮加速转动

上半年,中国餐饮市场呈现“总量增长但个体承压”的复杂态势。据国家统计局数据显示,餐饮市场整体收入达2.75万亿元,同比增长4.3%,但背后伴随161万家餐饮店闭店,行业增速显著放缓。

更值得关注的是,限额以上餐饮企业(年营收200万元以上)收入自2023年以来首次出现负增长,同比下降0.4%,反映出头部企业也面临不小的经营压力。

在此背景下,绿茶集团却走出独立行情,凭借强劲的增长势头与稳健的运营表现,在行业困境中脱颖而出,成为休闲中式餐饮赛道的亮眼标杆。

一、营收利润双升,成本控制见成效

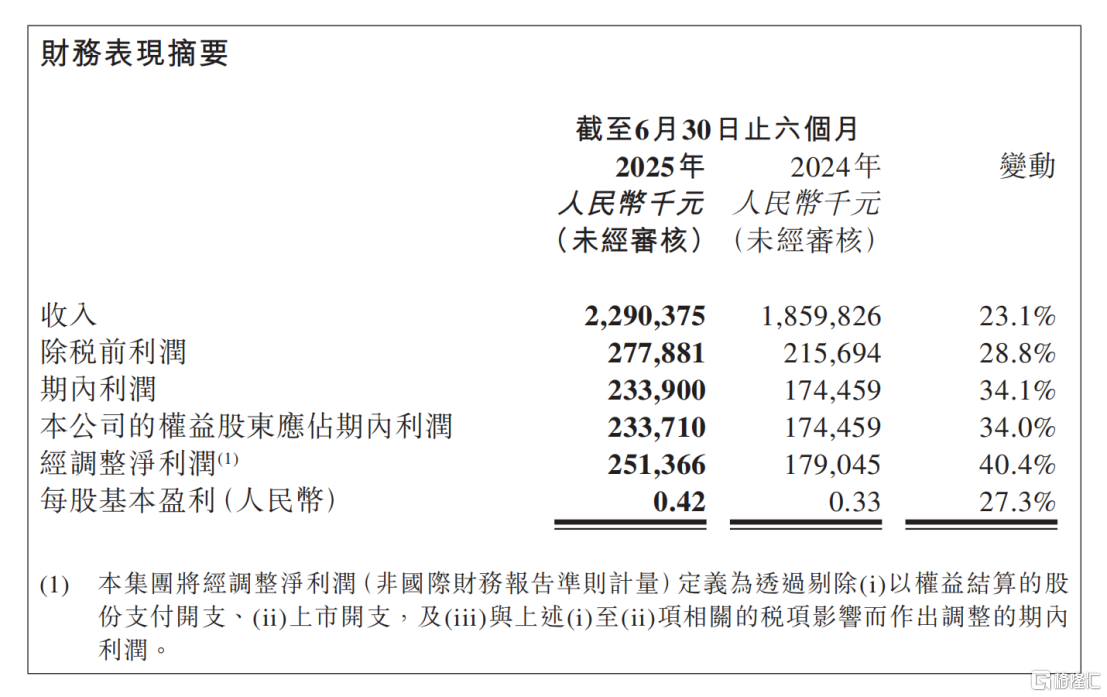

从核心财务数据来看,绿茶集团2025年上半年表现尤为突出,营收与利润同步高增长,充分印证公司盈利模式的健康性。

截至6月30日,公司实现收入22.9亿元,同比增长23.1%,增速远超4.3%的行业平均水平,展现出极强的市场竞争力。其中,餐厅经营收入为17.6亿元,同比增幅达13.2%,线下门店的稳定运营仍是收入基本盘。

利润端增长更为强劲,经调整净利润达2.51亿元,同比增幅高达40.4%。

这一成绩的背后,离不开门店网络的持续扩张。

截至报告期末,绿茶集团餐厅总数已达502家,覆盖香港特别行政区及内地所有一线城市、15个新一线城市、31个二线城市与91个三线及以下城市,广泛的布局为营收增长提供坚实基础。

成本控制方面,绿茶集团同样持续优化成本结构,提升运营效率,为业绩增长提供有力支撑。

公司原材料及耗材成本占收入比重从去年同期的31.7%降至30.3%。这一变化源于三大举措,一是持续的产品创新,上半年公司推出305道新菜品,优化食材搭配;二是规模效应释放,采购量提升带动议价能力增强;三是采购中心精细化管理,降低食材损耗与采购成本。

员工成本虽因门店扩张有所增加,但占收入比重稳定在25.8%,未出现大幅波动;使用权资产折旧、其他租金及相关开支等成本也均在合理区间,部分成本占收入比重甚至有所下降,全方位的成本管控为利润增长保驾护航。

二、外卖业务高增打开增长新通道,市场天花板随需求扩容上移

财报背后更是释放了一大积极信号,外卖业务已成为绿茶集团业绩增长的一大重要推手。

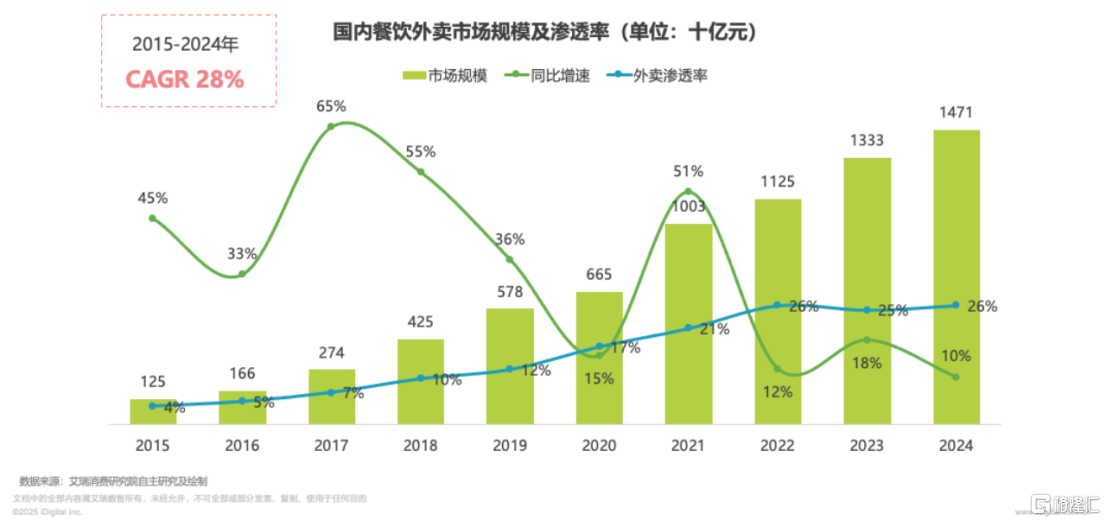

从行业背景来看,随着消费者即时性用餐需求的快速释放,外卖已从“可选消费”转向“刚性需求”,成为各大餐饮企业争夺的新增长赛道。

艾瑞咨询数据显示,2015年至2024年,中国餐饮外卖市场规模从1250亿元激增至1.5万亿元,年复合增长率达28%,外卖对餐饮行业的渗透率从4%跃升至26%。到2024年底,外卖用户规模更是突破5.9亿人,占网民总数的53%。

正是精准捕捉这一趋势,绿茶集团将外卖业务作为战略重点推进。

财报显示,上半年公司外卖收入达5.2亿元,同比大增74.2%,占总收入比重提升至22.9%,成为拉动营收增长的核心引擎之一。

横向对比同业可进一步看到增长潜力。以今年上半年港股同类餐饮企业小菜园外卖业务占收入39%的水平为参照,绿茶集团22.9%的外卖收入占比仍处于较低区间,这也意味着其外卖业务在收入贡献上还有显著的提升空间。

若将视角拉长,会发现外卖行业的增长潜力仍远未触顶,这也为绿茶集团外卖业务的后续发展提供了广阔空间。

从需求端来看,消费者的外卖消费习惯正不断强化。

一方面,现代人群生活节奏加快,“宅家消费”、“即时用餐”的场景需求持续上升,每天使用1次及以上外卖服务的消费者占比已达43%,且近半数消费者明确表示未来会增加外卖消费频次。另一方面,随着智能化、数字化向低线城市渗透,外卖正加速下沉,半城镇化地区和农村市场的外卖用户群体逐步壮大,成为行业新的增长极。

从供给端来看,外卖平台的竞争也在间接推动市场扩容。

今年京东外卖的强势入局,打破了美团、饿了么长期主导的两强格局,让市场转向多平台竞争的新局面。为争夺市场份额,各大平台纷纷在补贴策略上推陈出新,通过发放优惠券、推出低价套餐等方式降低消费门槛,进一步刺激了外卖需求的释放,也为餐饮企业的外卖业务带来了更多流量红利。

在这样的行业环境下,依托全国广泛的线下门店布局,绿茶集团能够快速响应周边外卖订单,缩短配送时长,保障菜品口感与用餐体验。同时,包装升级、出餐效率提升等持续优化的外卖配送服务,也将进一步夯实服务口碑。

此外,绿茶集团的产品创新,为外卖业务竞争力加码。一方面,持续推出的新菜品,既助力线下门店引流,又同步上线外卖菜单,解决外卖菜品单一痛点,丰富消费者选择;另一方面,其还专为外卖场景设计高品质套餐,在覆盖多元用餐场景、满足不同需求的同时,又兼顾了整体毛利率。

不难判断,随着与平台的合作持续深化、外卖产品矩阵不断丰富,绿茶集团的外卖收入占比有望进一步提升,成为支撑长期增长的关键支柱。

三、结语

站在投资视角而言,绿茶集团的价值正获机构认可,近期花旗等知名机构已明确看好其前景,预测未来两年收入与净利润将维持行业较高增速。

同时,今年港股消费板块整体上扬、恒生消费指数年内涨幅超30%的趋势,更为优质企业提供了良好市场环境。绿茶集团盈利双增的业绩表现正是其在板块中立足的硬支撑。

基于目前的强劲增长势头、稳健的运营策略以及行业的广阔前景,绿茶集团有望进一步提升市场份额,内在价值也将持续释放。对于关注消费板块的投资者,这家“业绩稳、增长明”的企业,值得长期关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61