财报靓丽,股价不涨反跌,英伟达到头了?

昨日,美股盘后,英伟达公布了2026财年二季报,对应截止今年7月27日的三个月成绩单。

与分析师预期相比,英伟达二季度整体收入及利润皆超预期,且三季度指引同样超预期:

但二季度数据中心收入小幅不及预期,引发投资者业绩增速放缓的担忧,英伟达盘后股价下跌3%: $英伟达(NVDA)$

明明业绩靓丽,英伟达却为何不涨反跌?这到底是市场错杀,还是背后暗藏隐忧?

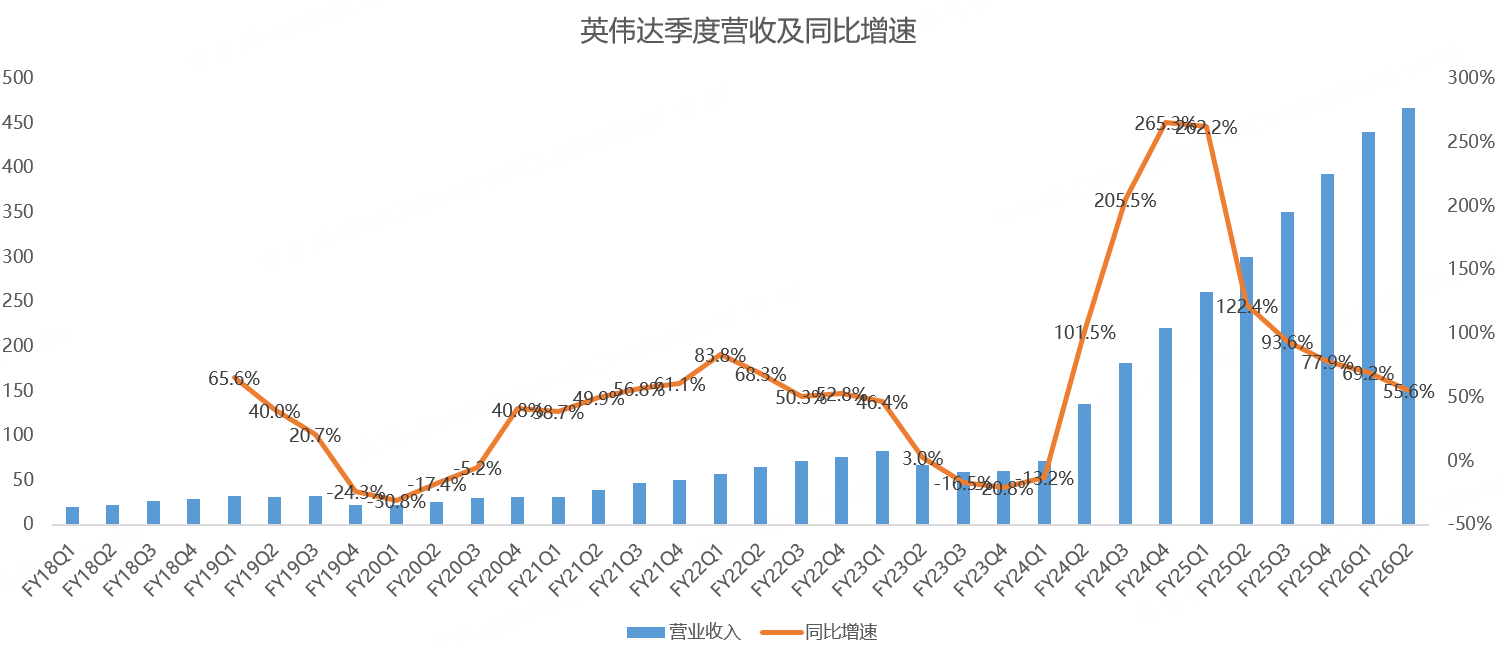

从二季度收入来看,英伟达总收入为467.4亿美元,同比增长55.6%,略超分析师预期的462.3亿:

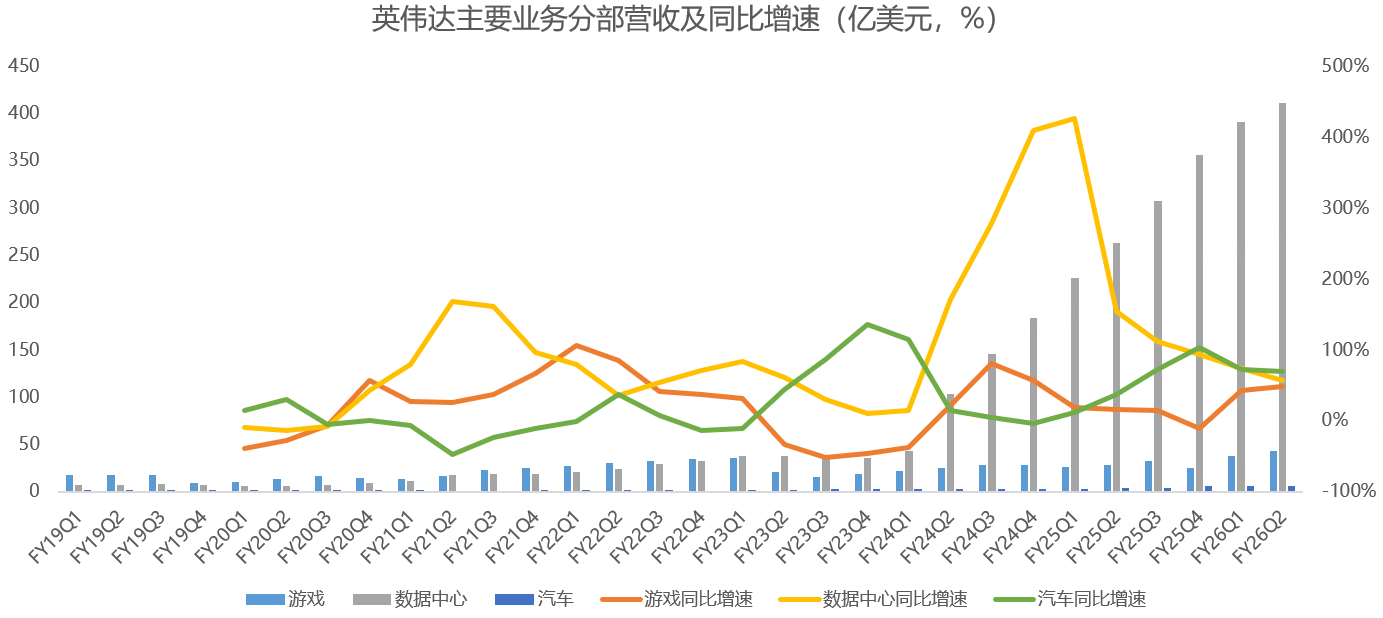

分业务看,最核心的数据中心营收411亿,同比增长56.4%,略低于分析师预期的413亿;游戏业务营收43亿,同比增长49%,大幅高于分析师预期的38.2亿;汽车芯片营收5.86亿,同比增长69%,略低于分析师预期的5.93亿;专业可视化营收6亿,同比增长32%,大幅高于分析师预期的5.3亿;OEM及其他营收1.73亿,同比增长96.6%:

于英伟达而言,当下最重要的收入是数据中心,游戏业务占比已经低于10%,汽车、专业可视化、OEM等业务占比更低,对股价的影响几乎为0。

因此,二季度数据中心营收略低于分析师预期,还是令人有所担忧的。

不过,英伟达预计三季度营收在529-551亿美元之间,中值540亿,略高于分析师预期的534.6亿,值得注意的是,该指引不包含H20的收入。

而且,英伟达数据中心二季度营收不包括对华定制芯片H20,为此损失了40亿美元的收入。而今年8月,美国政府已经解除出口禁令,特朗普甚至表示,他会考虑批准一款基于英伟达Blackwell架构的芯片,但要求其性能比该公司顶级产品差30%至50%。

考虑到美国政府已经和英伟达达成协议,将从对华销售H20收入中提成15%,加上特朗普商人总统的特性,英伟达对华推出Blackwell架构的芯片完全有可能。

Blackwell架构的芯片在性能上将领先国产芯片,预计中国政府不会再限制企业购买。

管理层预计,假设当前的地缘政治问题仍然存在,第三季度的H20收入将达到20亿至50 亿美元。

在业绩会上,管理层称当前的AI GPU依然供不应求,此前的老款产品,如H100,也处于售罄状态,大型云数据服务商,甚至从小型云服务商哪里租用算力。

随着Blackwell架构的芯片增加量产,需求端将处于旺盛状态。英伟达CEO黄仁勋预测到2030年,人工智能基础设施的支出将达到3万亿至4万亿美元!

黄仁勋没有给出当下的人工智能基础设施支出规模,仅谈到目前仅前四大超大规模云服务商的资本开支就达到了6000亿,较两年前翻了一番。

由此来看,人工智能基础设施的支出规模在未来5年,至少有翻倍以上的空间,而英伟达居于核心位置,一座投资600亿美元左右的数据中心,英伟达的收入能达到350亿,占比60%左右。

定制化芯片ASIC固然会分流一部分,但此类芯片应用场景较为单一,英伟达依然是所有企业第一选择。

管理层表示,英伟达正全力进军数据中心市场,今年将是创记录的一年,明年也是!

加上科技巨头资本开支未出现拐点,AI GPU的景气度尚未看到任何疲软的迹象。

但是,英伟达二季报披露前,股价涨幅较大,从4月低点算,基本上一口气翻倍。

大涨之后,英伟达市销率估值来到27倍,处于近年来较高位置:

按照管理层指引及分析师预测推算,英伟达2026财年的收入有望达到2042亿,据此推算,未来的市销率估值将降到22倍左右,市盈率约40倍。

这个估值对应当下50%左右的收入增速而言,算不上泡沫,但问题是,2027财年,英伟达能保持怎样的增长速度?

分析师的预测是29%,考虑到基数高,这一预测相对靠谱。

这个增速能否支撑当下的估值?现在探讨还有点早,未来,英伟达的走势更多会受到下游需求端的影响,比如科技巨头会不会继续加码资本开支?GPU是不是仍然供不应求?AI行业有没有出现炸裂级应用?

至于财报,市场已经有了充分的预期,很难带动股价再上一个台阶。

因此,英伟达未来或许用时间换空间,或许要靠下游需求持续旺盛,总而言之,英伟达主升浪或许要告一段落了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61