基本面脱敏期来了?从社零低于预期看消费行业投资逻辑的切换

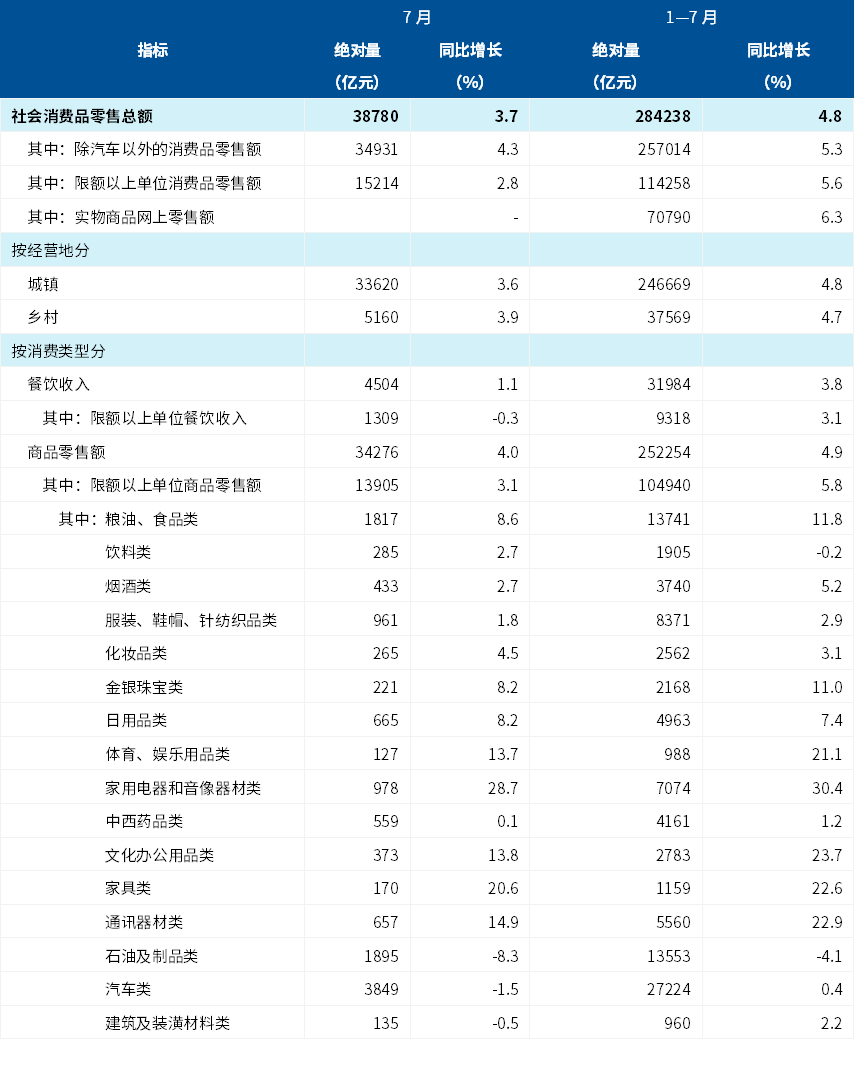

8月15日,国家统计局公布7月经济数据,其中社会消费品零售总额(简称“社零”)表现低于预期,引发市场关注。7月社零总额3.88万亿元,同比增长3.7%,较6月的4.8%回落1.1个百分点,低于市场一致预期,显示出当前消费复苏进程中的波折。

在各类消费中,汽车是拉低社零增速的“主力”。7月汽车零售额同比从6月的4.6%转为-1.5%,且这一表现明显弱于乘联会公布的乘用车零售量6.3%的增速。这一“量增价跌”的分化现象,背后是车市持续的降价促销——车企为争夺市场份额,价格战仍在延续。

餐饮消费整体仍显乏力。7月餐饮收入同比增长1.1%,较6月的0.9%略有提升,但仍处于低位。这一表现或与公务接待新规有关——新规禁止工作餐使用高档菜肴和烟酒,对中高端餐饮业务形成一定冲击。此外,外卖行业的激烈价格竞争或对餐饮整体收入造成了一定影响。

剔除汽车后,7月商品零售额同比增长8.50%,较6月的8.61%有所回落,主要受前期以旧换新政策的“退潮效应”影响。具体来看,7月家用电器、文化办公用品、家具零售额同比分别从6月的32.4%、24.4%、28.7%降至28.7%、13.8%、20.6%,显示补贴政策对耐用品消费的短期拉动作用边际减弱。

不过,部分品类仍保持韧性:通讯器材(含智能手机)零售额同比稳定在14.9%,与6月基本持平,反映出消费电子需求相对稳健;受暑期出游、户外活动增多等季节性因素带动,体育娱乐用品零售额同比从6月的9.5%加速至13.7%,成为商品零售中的亮点。

表:2025年7月份社会消费品零售总额主要数据

数据来源:Wind,国家统计局

消费行业的投资具有后周期的特性。一方面,消费往往与居民收入预期、就业状况等经济指标深度绑定,只有当经济复苏的红利切实传导至居民端,这类消费需求才会逐步释放,因此即便经济已出现企稳信号,消费市场的回暖仍需经历一段“磨底期”。另一方面,消费行业的自身特性也决定了其复苏节奏的滞后性。从企业端看,消费企业的盈利修复往往晚于经济周期拐点——这种 “先市场调整、后业绩改善” 的规律,使得消费股的估值修复通常遵循 “政策底→市场底→业绩底” 的路径。

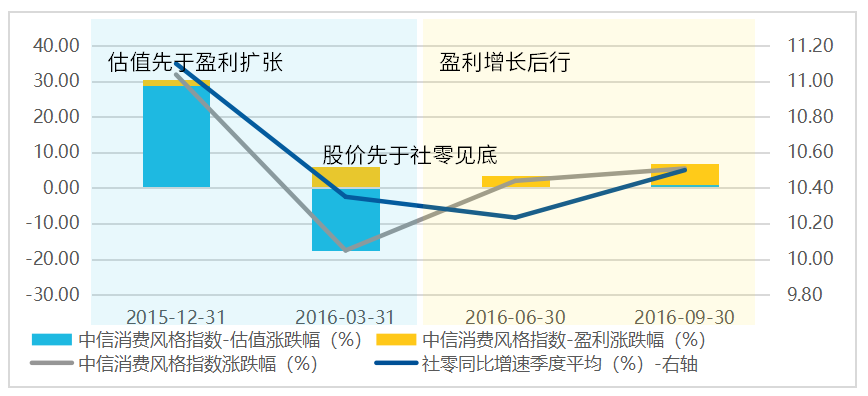

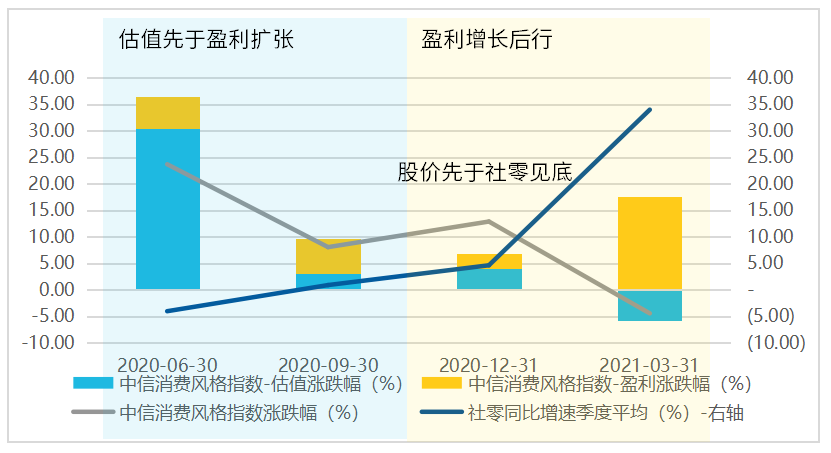

2015-2016年和2020-2021年的消费板块行情,均呈现典型的“预期先行、盈利跟进”的后周期特征:2015年经济下行压力较大时,消费板块先因货币宽松、供给侧改革预期推动估值扩张,尽管当时社零增速仍在边际放缓,但资金已提前布局,2016年随着经济企稳、居民收入改善,消费企业盈利逐步释放,推动股价进一步上涨;2020年疫情冲击初期,消费基本面短期承压,但流动性宽松叠加市场对疫后复苏的强预期,带动消费股估值率先修复,2021年随着线下消费场景恢复、可选消费需求反弹,企业盈利(如白酒、家居业绩)大幅增长,完成“估值扩张→盈利验证”的闭环。这两轮周期均印证了消费板块“股价先于基本面见底、估值先行于盈利”的规律,核心源于市场对消费长期韧性的认可,以及政策宽松、经济复苏等信号对预期的提前催化。

图:2015-2016年中信消费风格指数涨幅拆解及其与社零增速的关系

数据来源:Wind,注:1、估值涨跌幅 = 市盈率TTM涨跌幅 * MIN(MAX(指数涨跌幅/ 总市值涨跌幅,0),1.2)

2、盈利涨跌幅 = 归属母公司净利润TTM涨跌幅 * MIN(MAX(指数涨跌幅/ 总市值涨跌幅,0),1.2)

3、如果T或T-1时市盈率TTM小于等于0,市盈率涨跌幅设为0

4、如果T或T-1时归属母公司净利润TTM小于等于0,归属母公司净利润涨跌幅设为0

5、社零同比增速季度平均值=当季度三个月份的社零同比增速的平均值

图:2020-2021年中信消费风格指数涨幅拆解及其与社零增速的关系

数据来源:Wind,注:1、估值涨跌幅 = 市盈率TTM涨跌幅 * MIN(MAX(指数涨跌幅/ 总市值涨跌幅,0),1.2)

2、盈利涨跌幅 = 归属母公司净利润TTM涨跌幅 * MIN(MAX(指数涨跌幅/ 总市值涨跌幅,0),1.2)

3、如果T或T-1时市盈率TTM小于等于0,市盈率涨跌幅设为0

4、如果T或T-1时归属母公司净利润TTM小于等于0,归属母公司净利润涨跌幅设为0

5、社零同比增速季度平均值=当季度三个月份的社零同比增速的平均值

当下,从7月社零数据看,消费行业基本面短期面临挑战,但这恰是投资逻辑切换关键节点。目前投资消费行业进入“基本面脱敏期”,虽基本面数据不佳,但今年以来政策层面持续发力。

8月18日,国务院第九次全体会议强调持续激发消费潜力,系统清理消费领域限制性措施,加快培育壮大服务消费、新型消费等新增长点。

8月13日,财政部、中国人民银行、金融监管总局印发《个人消费贷款财政贴息政策实施方案》,对个人消费及服务业经营主体进行1个百分点的贴息,且最高不超过贷款合同利率的50%,为期1年(9月1日起),中央财政、省级财政分别承担贴息资金的90%、10%。支持范围包括家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费。

7月28日《育儿补贴制度实施方案》正式公布,中央财政设立“育儿补贴补助资金”,每孩每年3600元连发3年,全国3岁以下婴幼儿全覆盖;此前呼和浩特已示范“一孩1万+二孩1万/年到5岁”。

从投资时机看,当下或处左侧布局阶段。若投资者风险偏好较低,可等待消费行业基本面改善信号明确后配置,如连续数月社零增速回升、企业营收和利润明显改善等。而风险偏好较高的投资者,可领先基本面配置,因消费行业长期增长逻辑未变,我国庞大消费群体、居民收入提升和消费结构升级,将支撑消费市场规模与活力持续释放。

相关产品:消费ETF易方达(159798)其跟踪中证消费50指数反映沪深两市消费行业内规模大、经营质量好50家龙头公司股票的整体表现,可帮助投资者分享政策催化下消费资产的估值修复。当前中证消费50指数当前估值处于历史低位,PE-TTM处于17倍,位于近5年以来的6.6%,近10年以来的5.2%;股息率达到3.6%,处于近5年以来的88%,近10年以来的91%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61