理想: 指引拉垮,i6 能否逆风翻盘?

$理想汽车(LI.US) 于北京时间 8 月 28 日晚间港股盘后、美股盘前发布了 2024 年第二季度财报。理想二季度业绩表现基本符合预期,但是三季度的指引非常之差。具体来看:

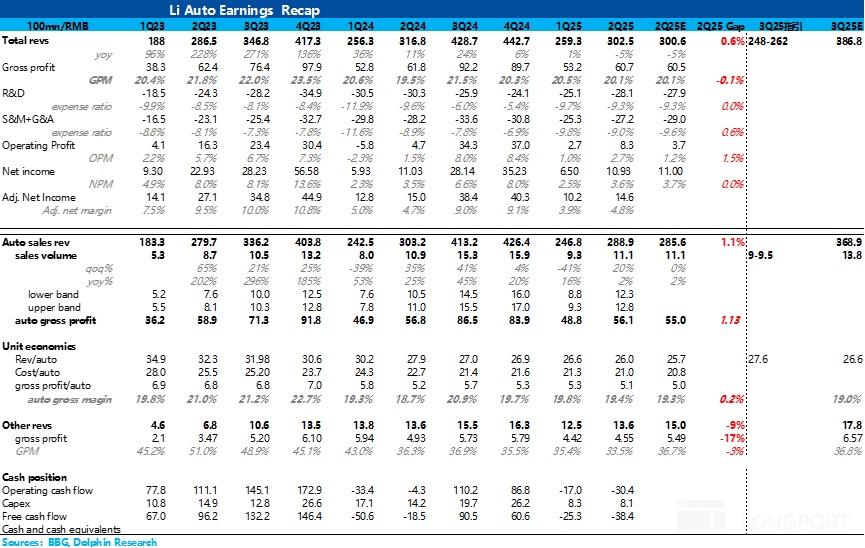

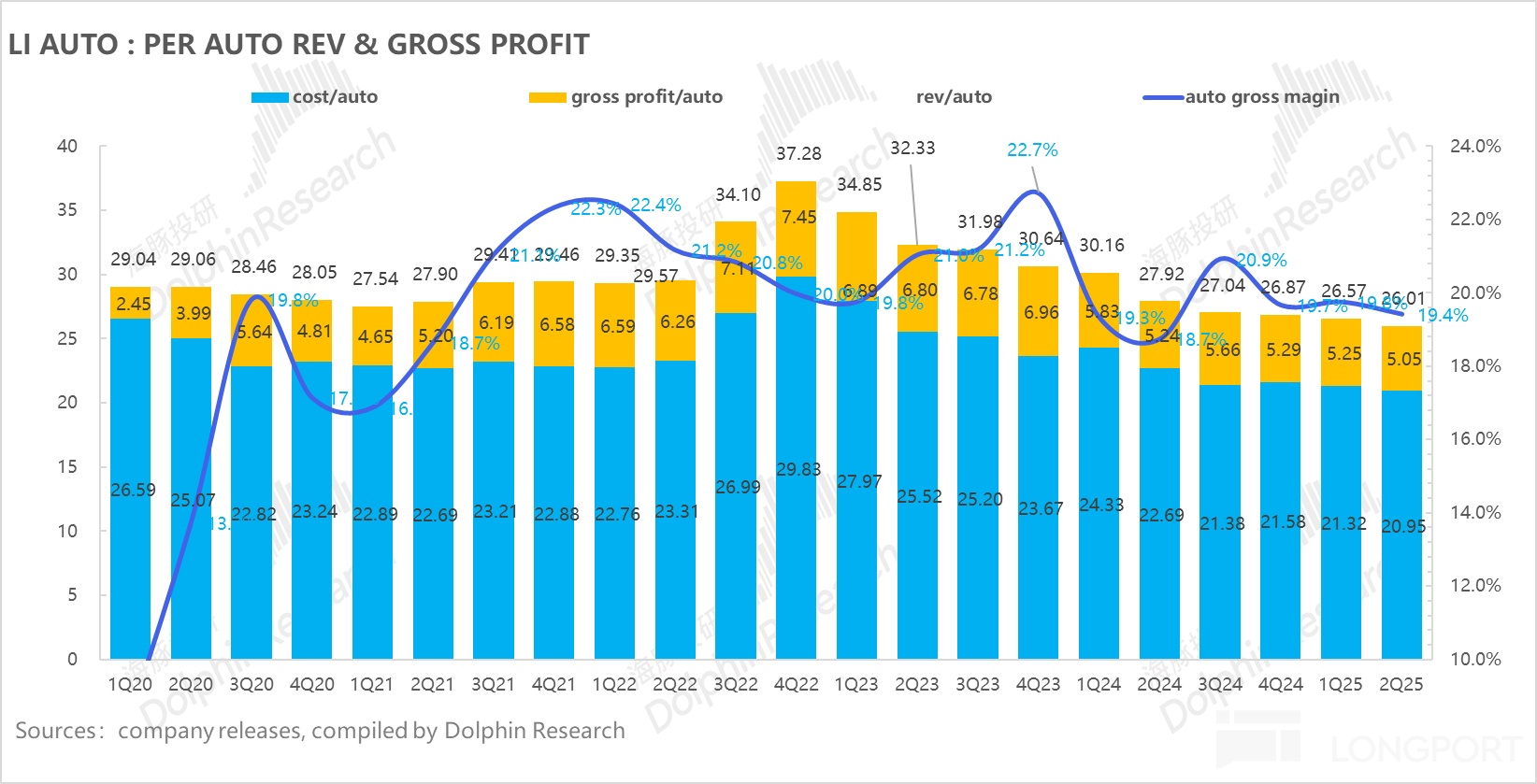

① 二季度卖车毛利率环比略有下滑,但在预期之内:由于理想已经提前给过指引,二季度因为 L 系列做了比较大的促销,卖车单价会环比一季度有所下滑,而 Mega 焕新版还在爬坡,所以公司指引的二季度毛利率会环比下滑到 19% 左右,而实际的卖车毛利率 19.4%,基本和预期持平,环比下滑的主要原因在于卖车单价下滑。

② 二季度卖车单价还在环比下滑,但下滑幅度好于预期: 二季度卖车收入 289 亿,略高于预期 286 亿,但卖车收入同比增速已经首次转负(-5%)。

而卖车单价环比下滑主要由于 L 系列二季度清老款做的促销,但整体的下滑幅度低于预期,所以卖车收入上呈现出略超预期的状态。

③ 二季度净利润环比回升,销量的杠杆效应有所释放:净利润上,本季度净利润 10.9 亿,和 11 亿的预期持平,研发费用由于智能化投入仍在环比上行,但销售费用控制比较合理。

④ 但三季度指引非常之差:三季度销量指引和收入指引双双大幅低于市场预期,问题的核心出在了销量指引上,L 系列基本盘销量压力非常大。

海豚君整体观点:

整体来看,理想二季度业绩表现基本符合预期,但是三季度的指引非常之差。

从二季度业绩本身来看,先从市场最关心的卖车业务来看,由于理想已经提前给过指引,二季度因为 L 系列做了比较大的促销,卖车单价会环比一季度有所下滑,而 Mega 焕新版还在爬坡,所以公司指引的二季度毛利率会环比下滑到 19% 左右,而实际的卖车毛利率 19.4%,基本和预期持平。

而在卖车收入上,卖车单价同样也在环比下滑,仍然由于 L 系列二季度清老款做的促销,但整体的下滑幅度低于预期,所以卖车收入上呈现出略超预期的状态。

而在 bottom line 净利润上,本季度净利润 10.9 亿,和 11 亿的预期持平,研发费用由于智能化投入仍在环比上行,但销售费用控制比较合理。

但真正的问题出在三季度指引方面,三季度销量指引和收入指引双双大幅低于市场预期,问题的核心出在了销量指引上,海豚君在之前的《理想:i8 光速认怂,竟还救不起理想?》已经有提及。

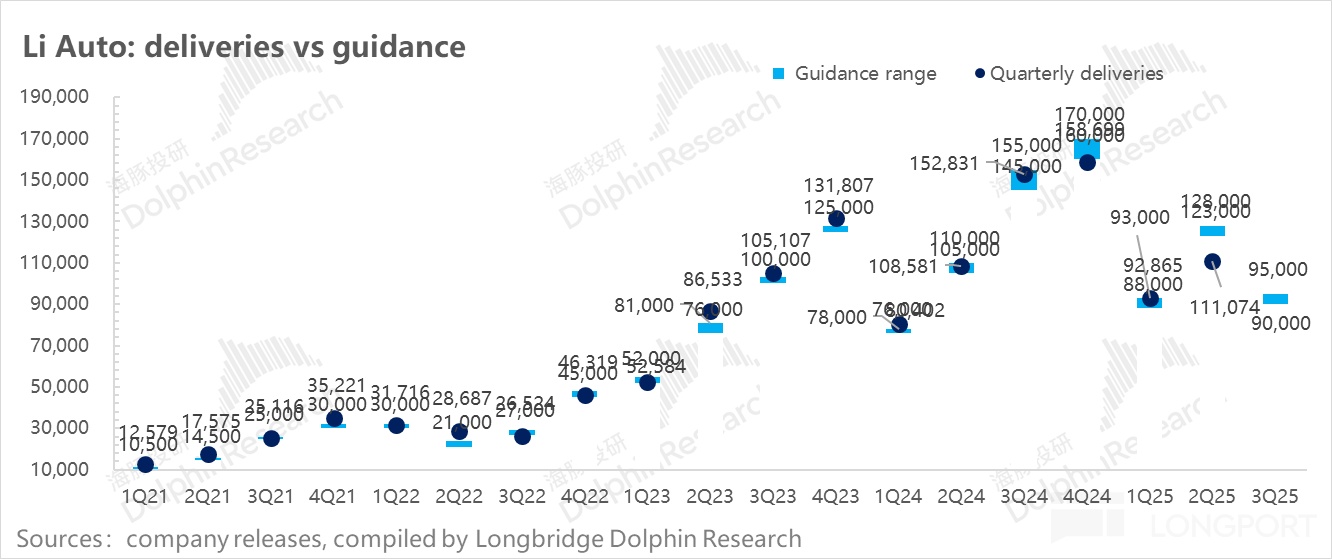

三季度销量指引仅 9-9.5 万辆,相比二季度的 11.1 万辆甚至还在环比下滑 14%-19%,而市场的预期还在 13.8 万辆,这样的市场预期显然太高。

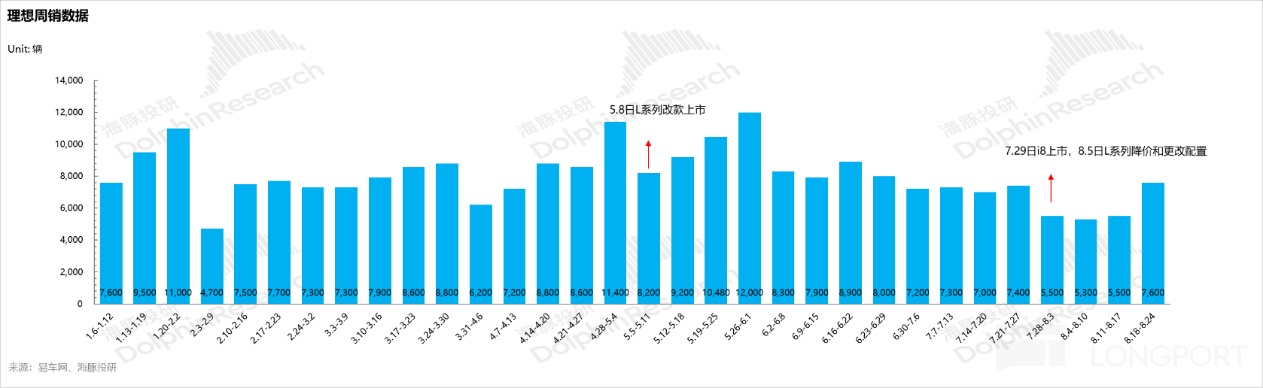

由于理想 7 月 3.1 万销量已公布,而 8 月销量根据目前的周销走势预计也在 2.9 万辆上下,三季度的这个销量指引隐含的 9 月月销在 3.1-3.6 万辆,去除掉 i8 和 mega 的销量预期(理想之前预计 i8 三季度要交付 8000 辆左右),三季度销量指引隐含 9 月的 L 系列基本盘的销量已经下滑到了 2.2-2.7 万辆,而 7 月/8 月 L 系列基本盘销量在 2.9 万/2.3 万辆左右(预计值),L 系列基本盘销量压力非常大。

海豚君认为 9 月下滑的 L 系列基本盘的核心原因在于直接竞品问界新 M7 即将在 9 月上市,预计对理想基本盘 L6+L7 继续产生冲击,以及理想在 i6 上市之前,为了力保纯电战略的成功,预计不会对 L 系列进行降价。

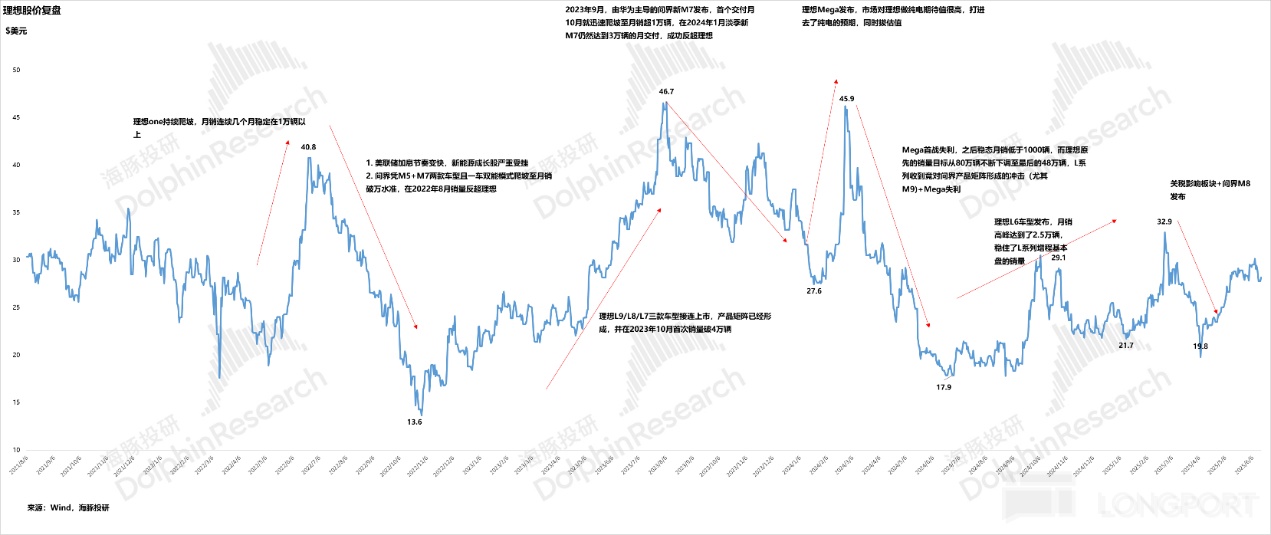

而回看理想股价,自 i8 上市订单量不及预期之后,理想股价已经从 i8 发布前的 32 美元高点回撤到目前仅 22.6 美元,回撤幅度达到 30%。

而此次发布不及预期的财报后,海豚君预计理想股价还会继续再回撤到偏安全价位后(20 美元上下),资金再会对理想 i6 能否成功进行再博弈,因为对 i6 的博弈风险会更大,需要更强的安全边际。

而 i6 这款车型的博弈风险会更大,需要更强的安全边际:

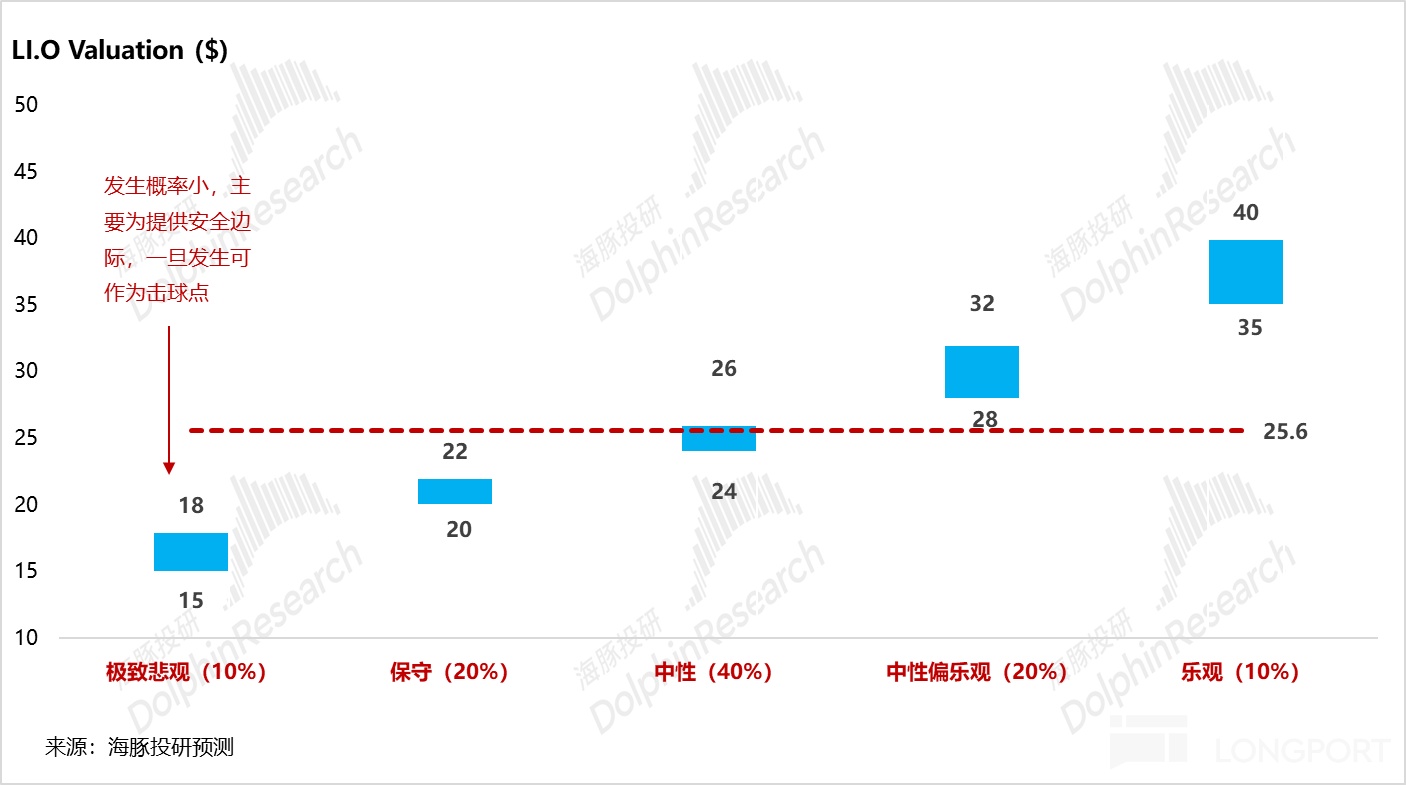

① 一旦此次 i6 继续失败,理想就会再次重现 2024 年的 “Mega 时刻”,纯电战略再耽误一年,而增程战略也继续失守,股价可能快速回落到海豚君预计的悲观价位 15-18 美元左右,而只有在这个时间点风险才会出清,反而是更适合入场的时间点。

尤其在理想 L 系列基本盘在 i6 系列也没打成功情况下,虽然下半年面临的增程大六座竞争仍然很大,但理想可以降价去短期提振销量,以及在 2026 年会推出增程大改款以及在手现金流安全垫仍然充足的情况下(XX 亿元),同时还有智驾这个向上的期权加持,理想仍然有足够的时间去调整战略。

② 而如果此次 i6 定价端超预期(如定价在 22 万元以下,相比 L6 定价继续下沉 2-3 万元),继续实现 “电比油低 “来力保 i6 的销量,i6 的销量能成功打到 1-1.5 万辆左右,虽然 L 系列基本盘下滑是个大概率趋势,但市场预计会开始切换到 2026 维度,定价明年的增程大改款 + 纯电战略的成功,预计股价会向偏海豚君预计的中性偏乐观情景的 30-40 美元演绎。

以下是详细分析:

由于理想销量已经公布,最重要的边际信息在于:一、二季度卖车毛利率;二、25 年三季度业绩展望。

一、卖车业务毛利率还在环比下滑,但在预期之中

先从市场最关心的卖车业务来看,由于理想已经提前给过指引,二季度因为 L 系列做了比较大的促销,卖车单价会环比一季度有所下滑,而 Mega 焕新版还在爬坡,所以公司指引的二季度毛利率会环比下滑到 19.4% 左右。

本季度实际的卖车毛利率 19.4%,环比上季度 19.8% 的卖车毛利率继续下滑 0.4 个百分点至 19.4%,基本和市场预期 19.3% 持平。

(注:22 年二季度为剔 8 亿 + 合约损失影响后的汽车销售毛利率数据,23 年二季度为剔除 4 亿质保金后汽车销售毛利率数据)

而从单车经济具体来看:

1. 单车价格环比下滑 0.6 万元至 26 万元,主要因为二季度仍然在对老款降价清仓

因为本季度理想仍然在对老款车型降价,且指引卖车单价还在环比下滑,所以市场预期的本季度卖车单价在 25.7 万元,而本季度实际卖车单价在 26 万元,略高于市场预期的 25.7 万元。

① 二季度仍然在清老款车型:

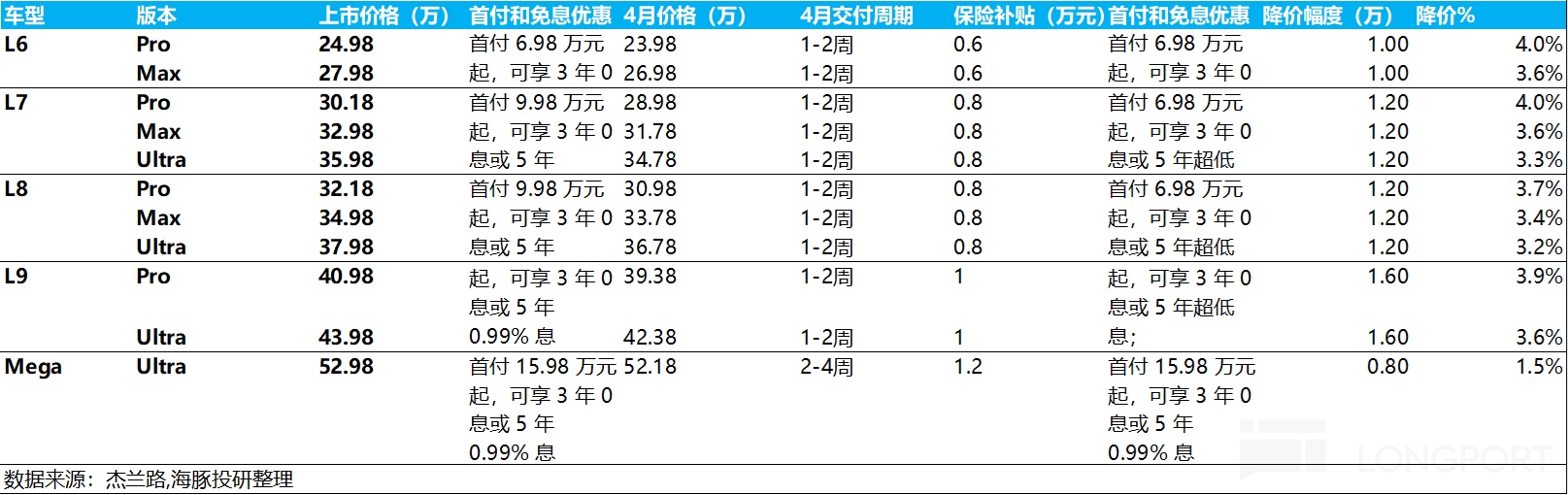

二季度,理想仍然在清老款车型,5 月改款车型上市前对旧款 L6/L7/L8/L9 SUV 的清库存促销(单车折扣 1 万/1.2 万/1.2 万/1.6 万元),平均降价幅度 3%-4% 左右,拉低了卖车单价。

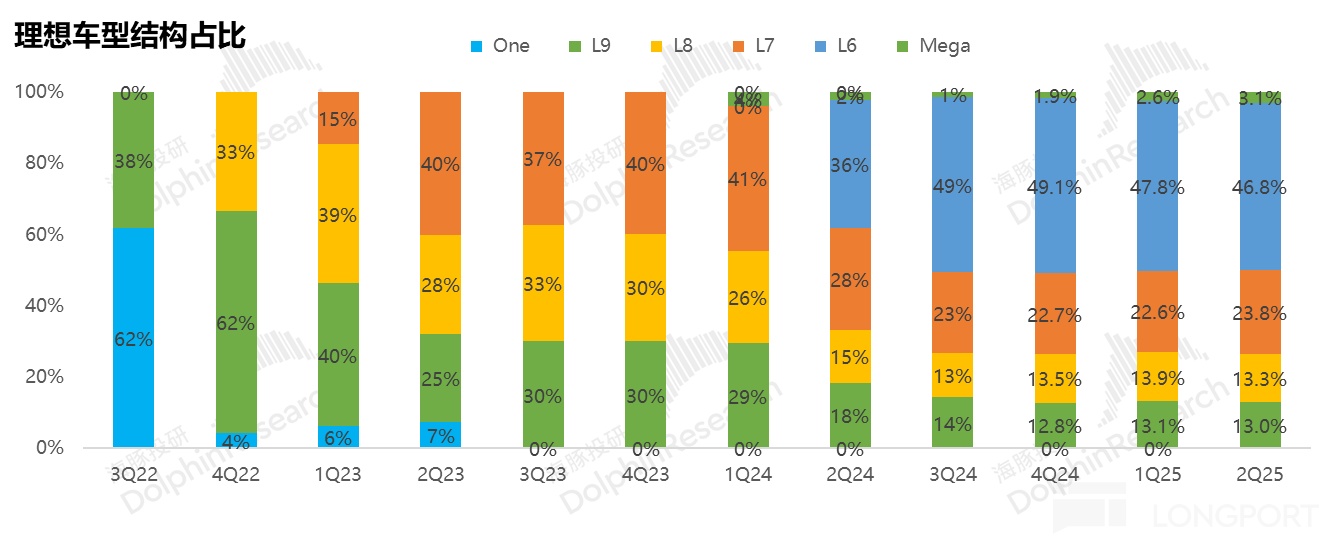

② 车型结构环比略有改善,mega 的占比在环比提升

本季度车型结构其实是呈现略微环比改善的趋势,车型结构中价格最高的 Mega 占比环比提升 0.5 个百分点,低价的 L6 占比环比下滑 0.9 个百分点,对冲了部分清老款车型的降价影响。

2. 单车成本环比下滑了 0.3 万元至 21 万元,规模效应有所释放

本季度单车成本 21 万元,环比上季度下行 0.3 万元,主要由于本季度卖车销量环比提升 20% 至 11.1 万辆,规模效应有所释放。

3. 最后二季度单车毛赚 5.1 万元,基本和市场预期 5 万元打平

从单车的赚钱能力来看,二季度卖一辆车理想毛赚 5.1 万元,环比上季度下滑 0.2 万元,主要仍然由于卖车单价的下滑。

二、三季度指引非常拉垮,隐含的 L 系列基本盘大幅承压

a) 三季度销量指引:9-9.5 万辆, 环比二季度还要在继续下滑

三季度销量指引 9 万-9.5 万辆,相比二季度的 11.1 万辆甚至还在环比下滑 14%-19%,而市场的预期还在 13.8 万辆,这样的市场预期显然太高。

由于理想 7 月 3.1 万销量已公布,而 8 月销量根据目前的周销走势预计也在 2.9 万辆上下,三季度的这个销量指引隐含的 9 月月销在 3.1-3.6 万辆,去除掉 i8 和 mega 的销量预期(理想之前预计 i8 三季度要交付 8000 辆左右),三季度销量指引隐含 9 月的 L 系列基本盘的销量已经下滑到了 2.2-2.7 万辆,而 7 月/8 月 L 系列基本盘销量在 2.9 万/2.3 万辆左右(预计值),L 系列基本盘销量压力非常大。

9 月下滑的 L 系列基本盘的核心原因在于直接竞品问界新 M7 即将在 9 月上市,预计对理想基本盘 L6+L7 继续产生冲击,以及理想在 i6 上市之前,为了力保纯电战略的成功,预计不会对 L 系列进行降价。

b) 三季度收入指引同样大幅低于预期,但隐含的卖车单价是在环比上行

理想三季度收入指引 248-262 亿元,如果这个收入指引口径对应的是卖车收入指引(参考之前几个季度),收入指引隐含的卖车单价在 27.6 万元,相比二季度卖车单价环比上行 1.6 万元,环比上行的主要原因在于高价的 i8 的占比环比提升。

三季度理想预计交付 8000 辆 i8,预计 i8 在三季度车型结构中占比接近 10%,同时叠加三季度 Mega 开始爬坡放量,带动了三季度卖车单价的环比上行。

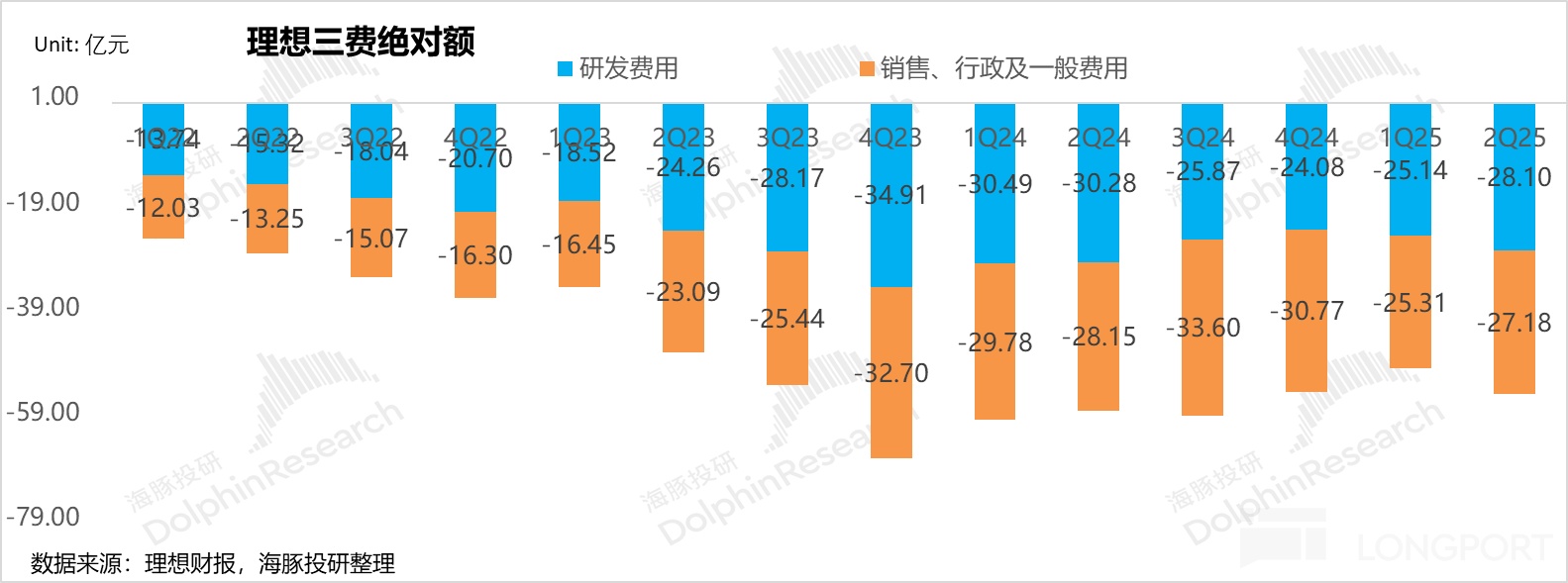

四、三费控制相对合理

1)研发费用:AI 投入及新车型开发使研发投入环比上行

本季度理想研发费用 28.1 亿,和市场预期持平,环比继续增长 3 亿,而这个继续环比上行的研发费用,主要由于

① 智能化的继续加大投入:

理想指引过 2025 年研发投入在 110 亿-120 亿元,其中在 AI 方面的投入将超过 60 亿元,占到研发支出的接近一半,其中大概 27 亿元将用于人工智能的基础建设(占 AI 投入的 45%),包括基座模型、推理芯片、操作系统、终端算力和云端算力。

而 33 亿的研发投入将投资在人工智能的产品技术研发上(占比 55%),涵盖 VC 大模型、理想同学、智能体、智能座舱、智能工业、智能商业等领域。

② 纯电新品的研发投入:

7 月底月理想纯电新品 i8 迎来上市,而 9 月理想 i6 迎来上市,今年上半年研发投入也为下半年主打的纯电车型做准备。

2)销管费用:新增渠道及 i8 上市营销投入使销管费用环比上行

本季度销售和管理费用 27 亿,环比上行 2 亿元,上行的原因在于新增销售渠道以及 i8 上市带来的市场推广活动增加。

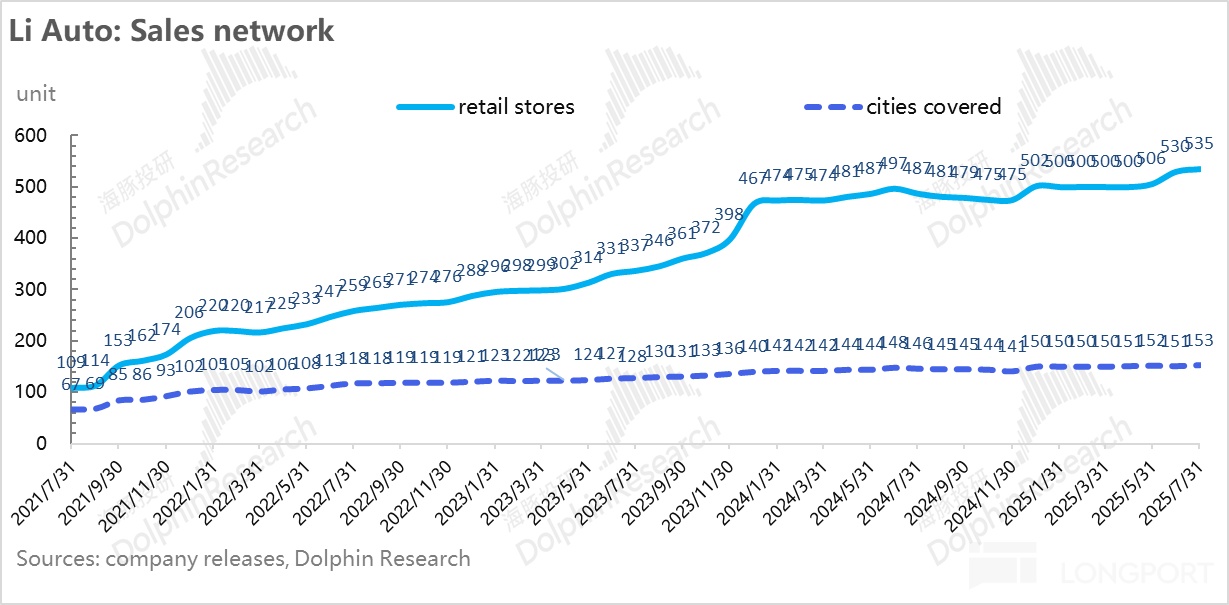

在渠道建设上,理想二季度新增了 30 家零售店和 9 家服务中心,主要为纯电车型 i8 和 i6 的推出做准备。

五、收入端已经同比负增长

在销量已经公布的情况下,二季度理想总收入是 303 亿, 基本和预期 300 亿持平,但收入同比增速已经转负(-5%)。

其中,汽车收入表现略高于预期,主要是单价下滑幅度没有市场预期大,而在其他销售和服务收入方面,二季度其他业务收入 13.6 亿,略低于预期 15 亿元,主要由于本季度交付量低于预期,带来的汽车销售配套的产品和服务收入低于预期。

在毛利率方面,本季度整体毛利率 20.1%,环比下滑 0.4 个百分点,下滑的原因主要由于本季度卖车毛利率的环比下行。而其他业务毛利率 33.5%,同样也在环比下滑 2 个百分点,海豚君预计可能由于保险业务有一定的折扣,配件销售可能加大了部分的赠送力度有关。

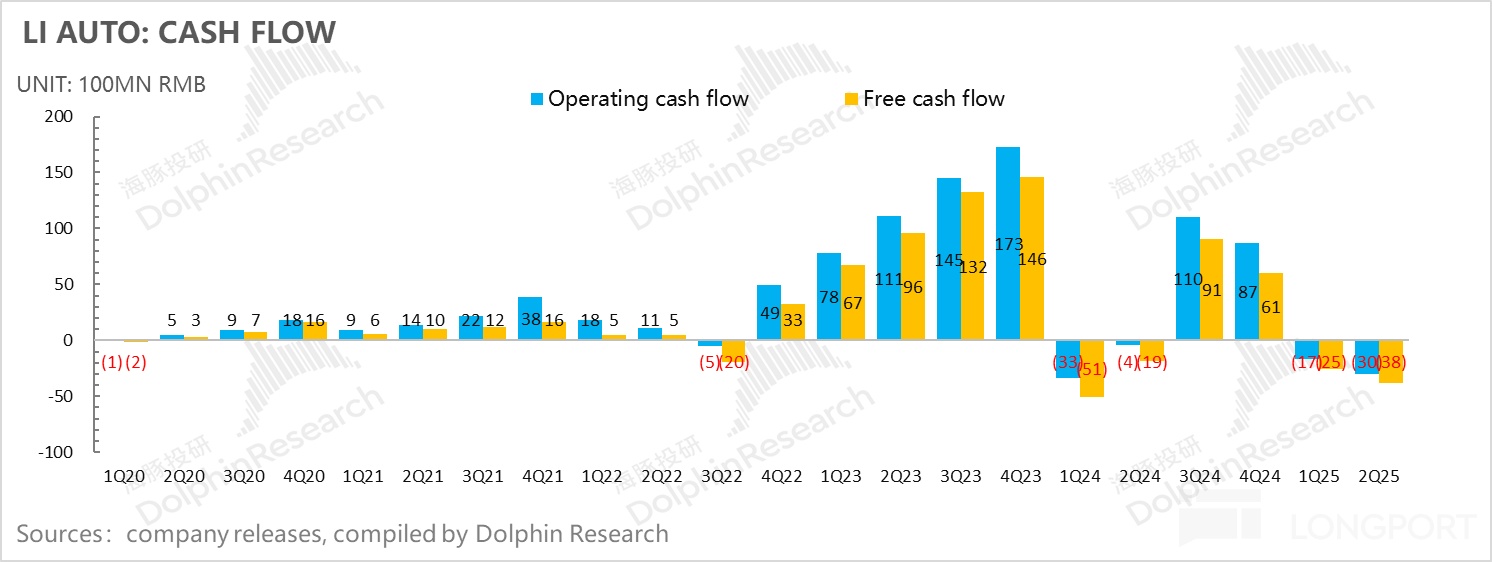

七. 自由现金流继续环比下滑

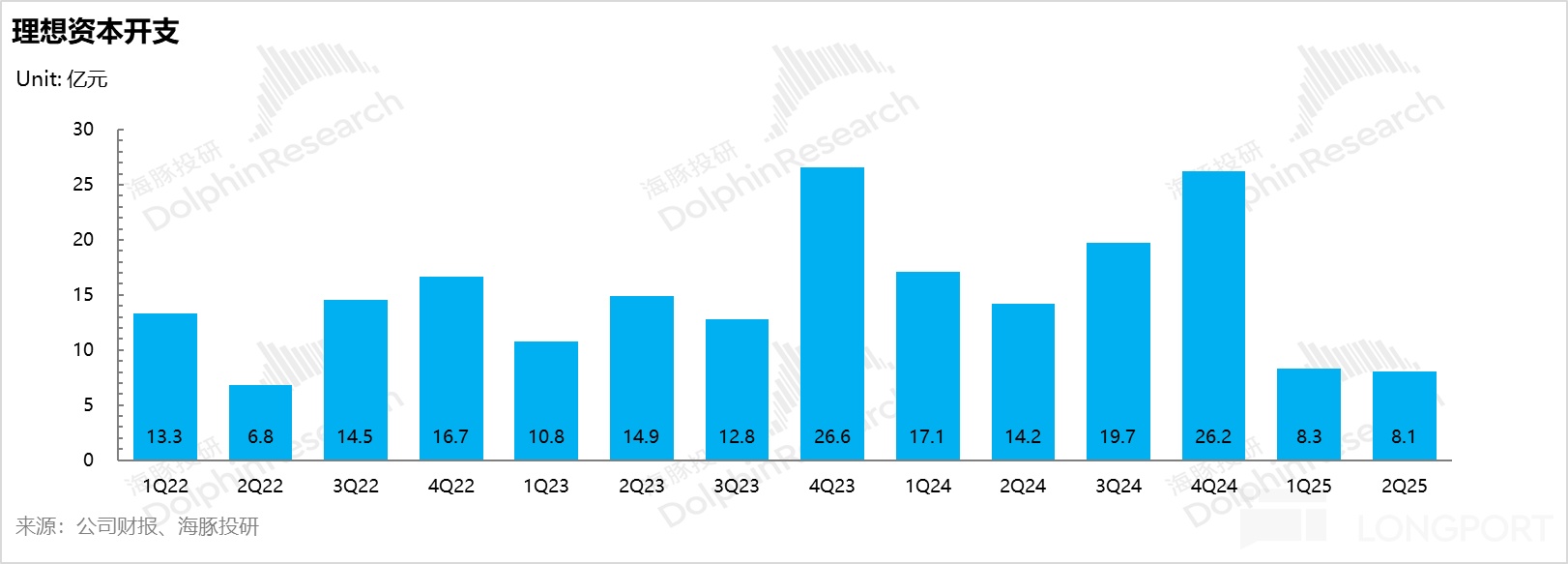

本季度经营现金流-30 亿,主要由于存货上升了 16 亿至 117 亿元,以及经营占款的减少,也带动了自由现金流本季度环比继续下滑 13 亿至-38 亿。

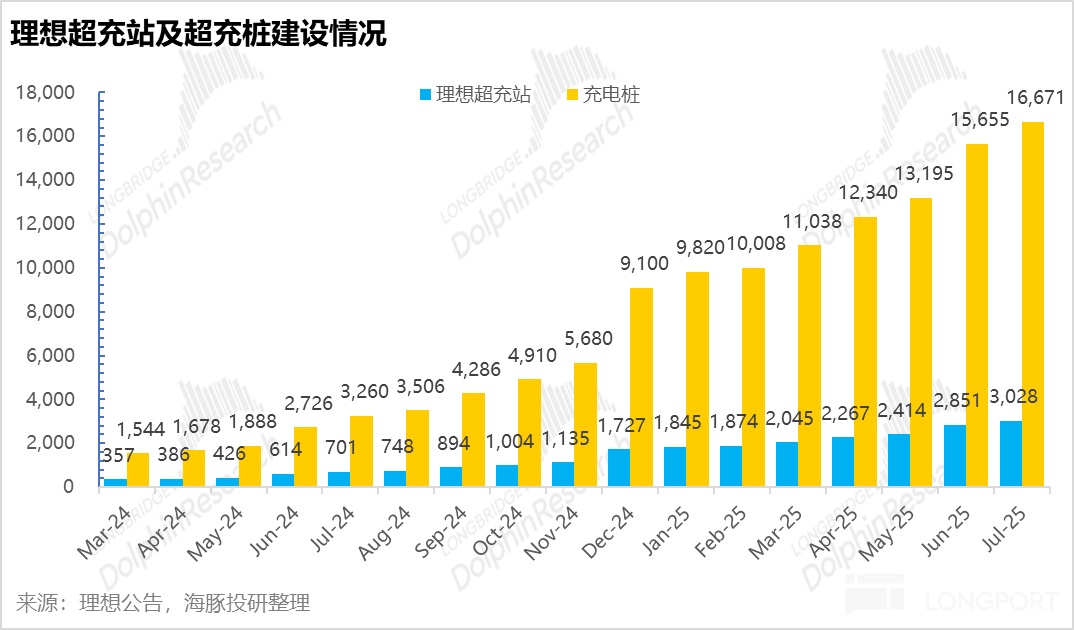

而本季度资本开支 8 亿,环比和上季度持平,本季度理想超充站的建设继续加快,二季度新增 806 座超充站,超充站数量已经达到了 3028 座,为理想纯电车型的上量做准备。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61