安踏体育:控折扣,清库存,“瘦身计划” 能成功?

$安踏体育(02020.HK) 北京时间 8 月 27 日下午,安踏(2020.HK)发布了 2025 年上半年业绩。由于此前公司已经给出了流水的数据,因此从预期差的角度来说并不大,但引发市场担忧的核心点在于公司下调了全年主品牌的指引以及下滑的利润率。

具体要点如下:

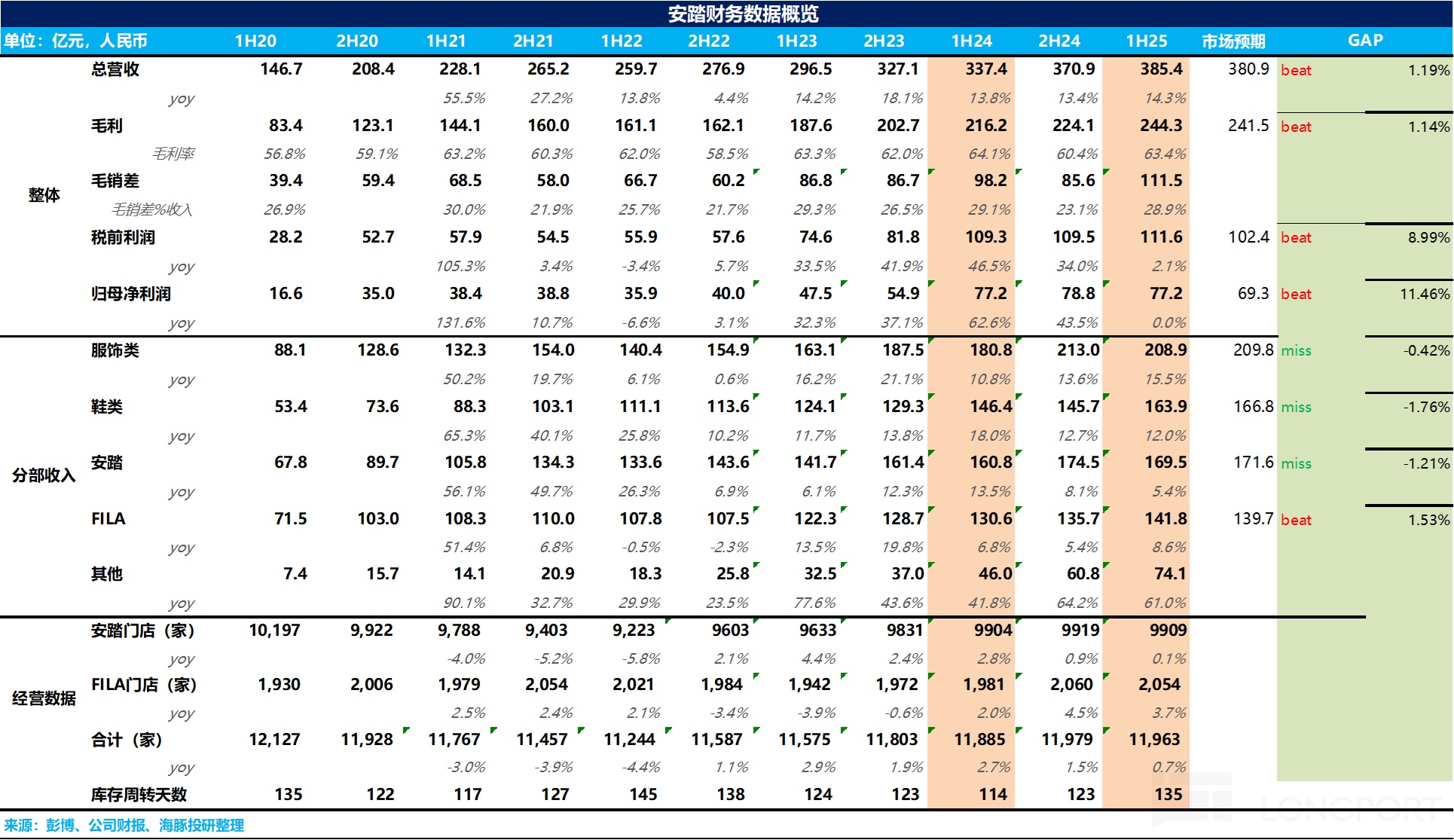

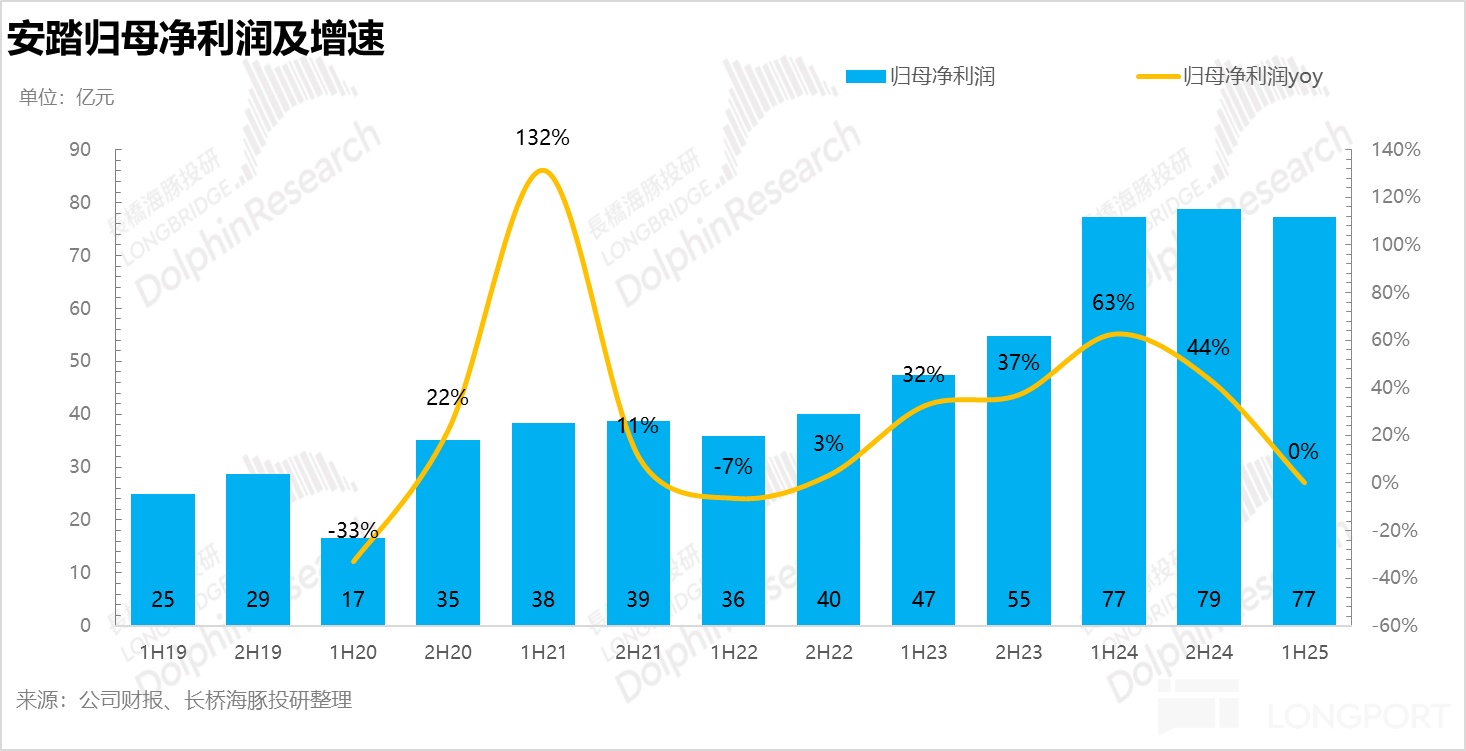

1.整体业绩保持平稳。公司 25H1 实现总营收 385.4 亿元,同比增长达到 14.3%,小超市场一致预期(381 亿元)。但由于公司在电话会里对安踏主品牌的指引从高单位数下调至中单位数,引发了市场对增长持续性担忧,因此业绩出来后股价有所回落。

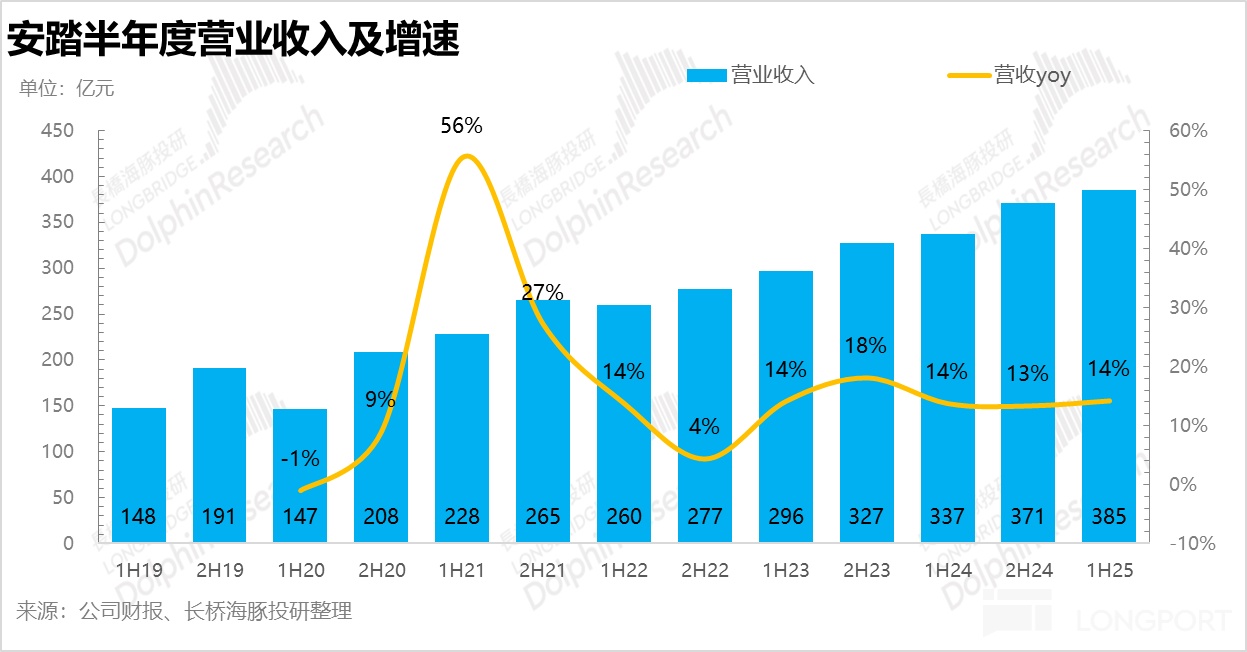

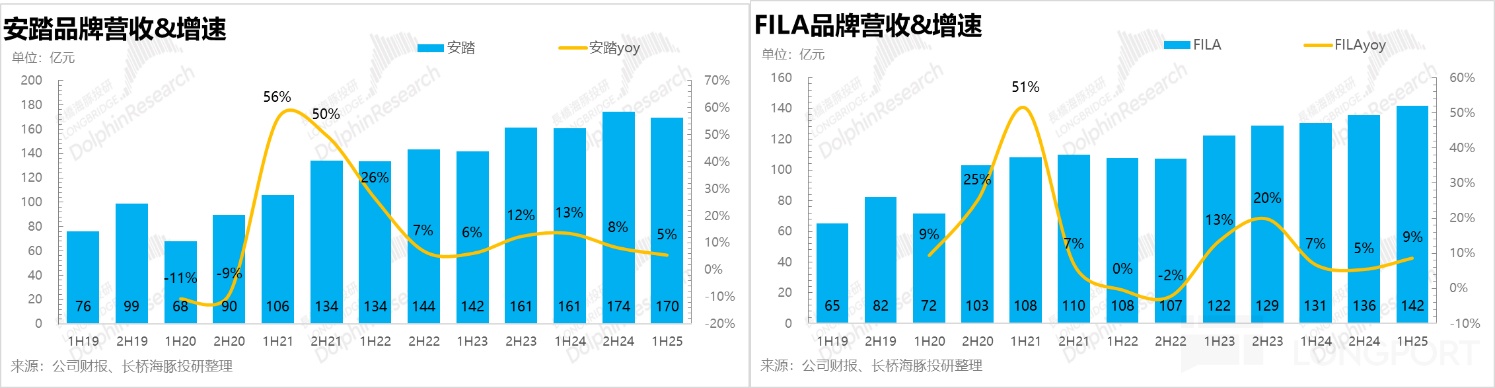

2、主品牌表现不及预期,户外品牌表现亮眼。分品牌看,安踏主品牌实现营收 169.5 亿元,同比增长 5.4%,增速环比下降,低于年初制定的高单位数的目标,整体表现不及市场预期。核心原因在于公司在二季度加速渠道升级,将一二线城市旗舰店模式(如冠军店、超级安踏店)下沉至低线城市,导致大量门店关停改造,对低线城市客流依赖度高的加盟店造成了比较大的影响。其他品牌实现营收 74.1 亿元,同比增长 61%,显著超过年初预期(全年增长 30% 左右),说明户外运动赛道仍处于高景气阶段。

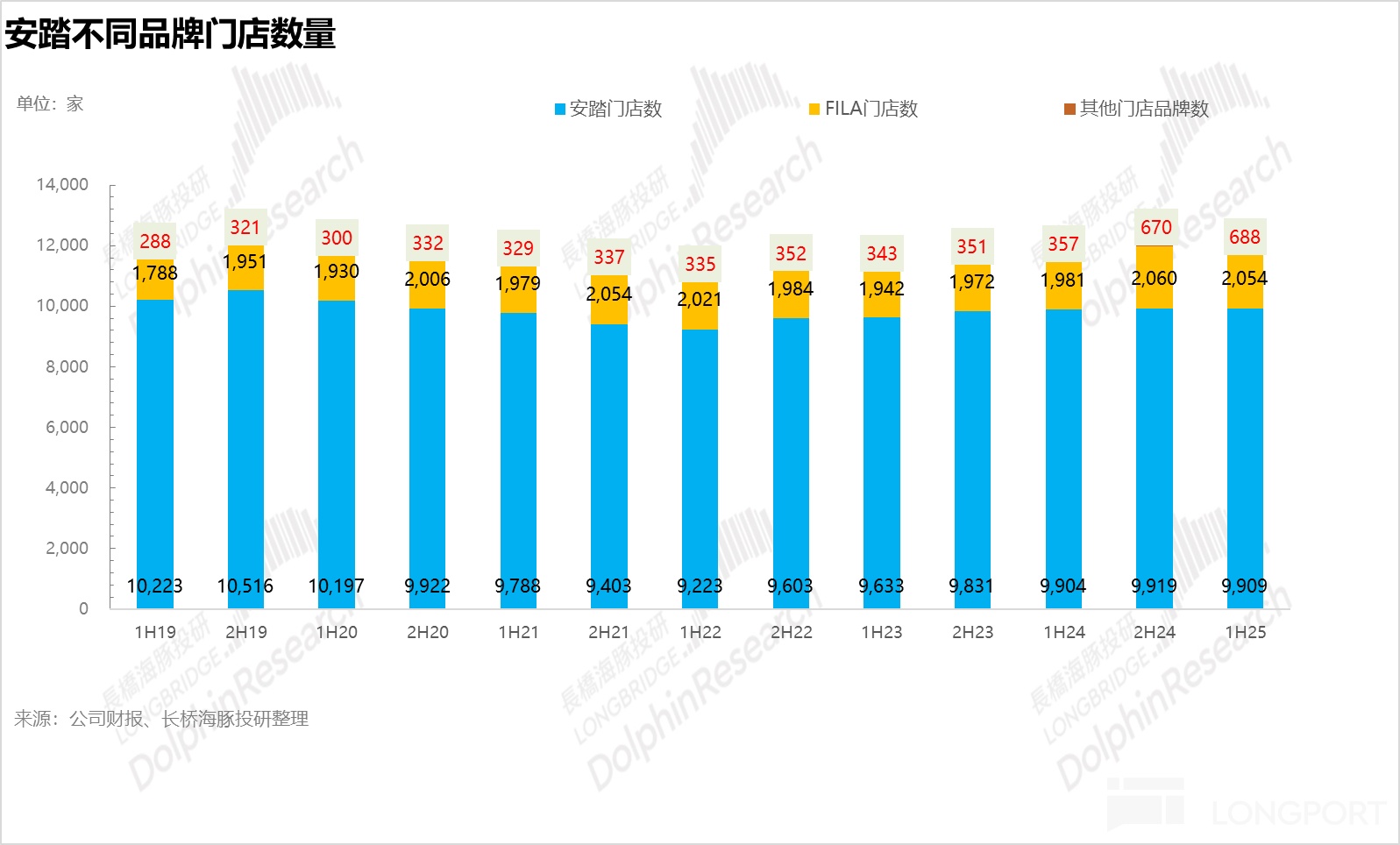

4、关闭低效门店,小店改大店。从门店数量上看,25H1 安踏主品牌门店净减少 10 家 9909 家。从上半年开始安踏开始在低线城市关闭年店效低于 200 万元的老旧加盟店,并将多个小门店整合成 “大店模式”(如旗舰店、奥莱店),以提升客单价和坪效。

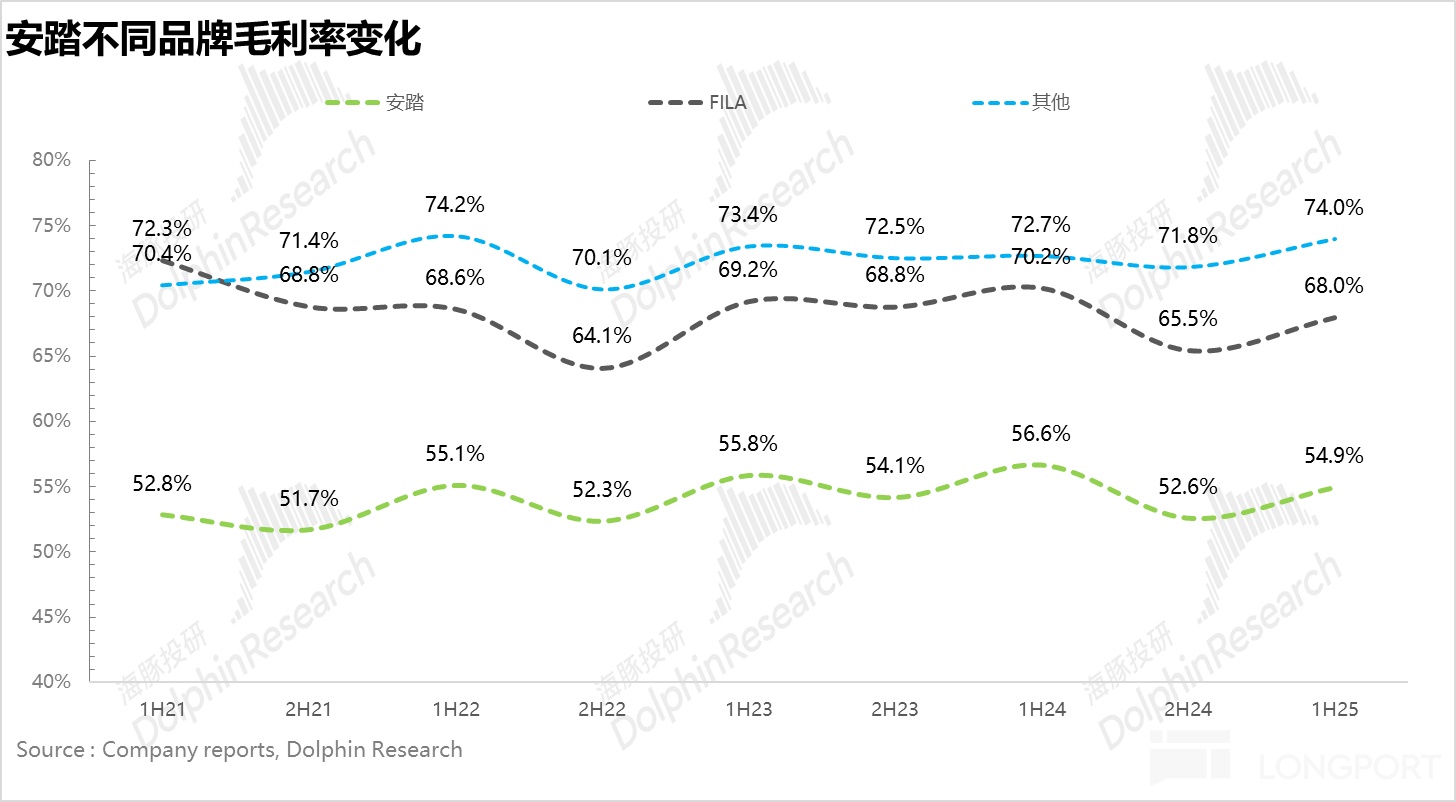

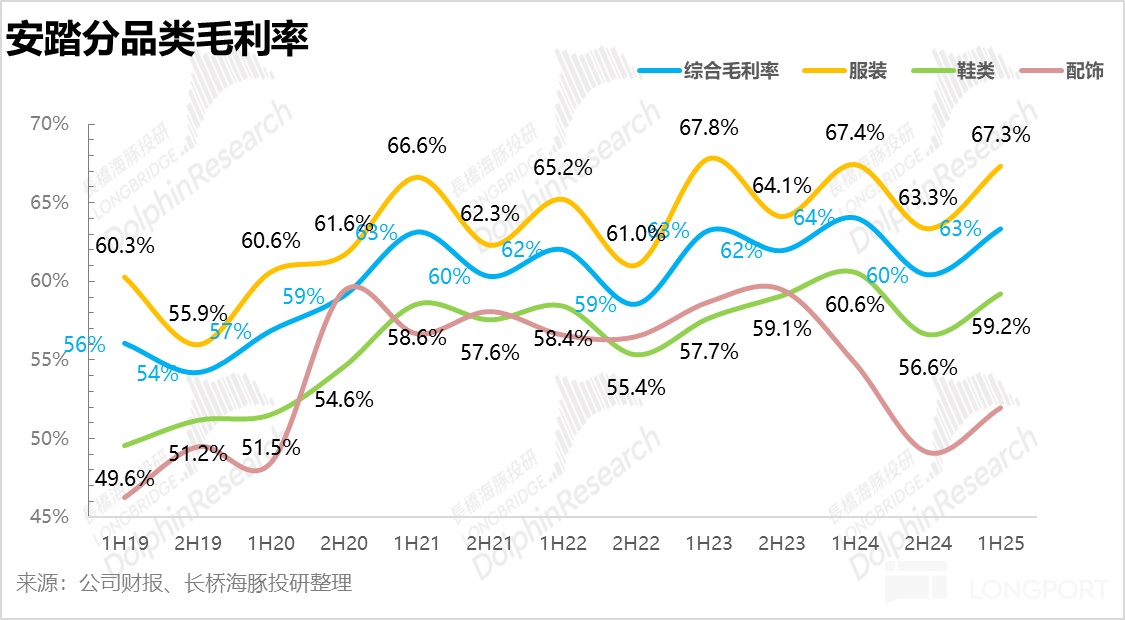

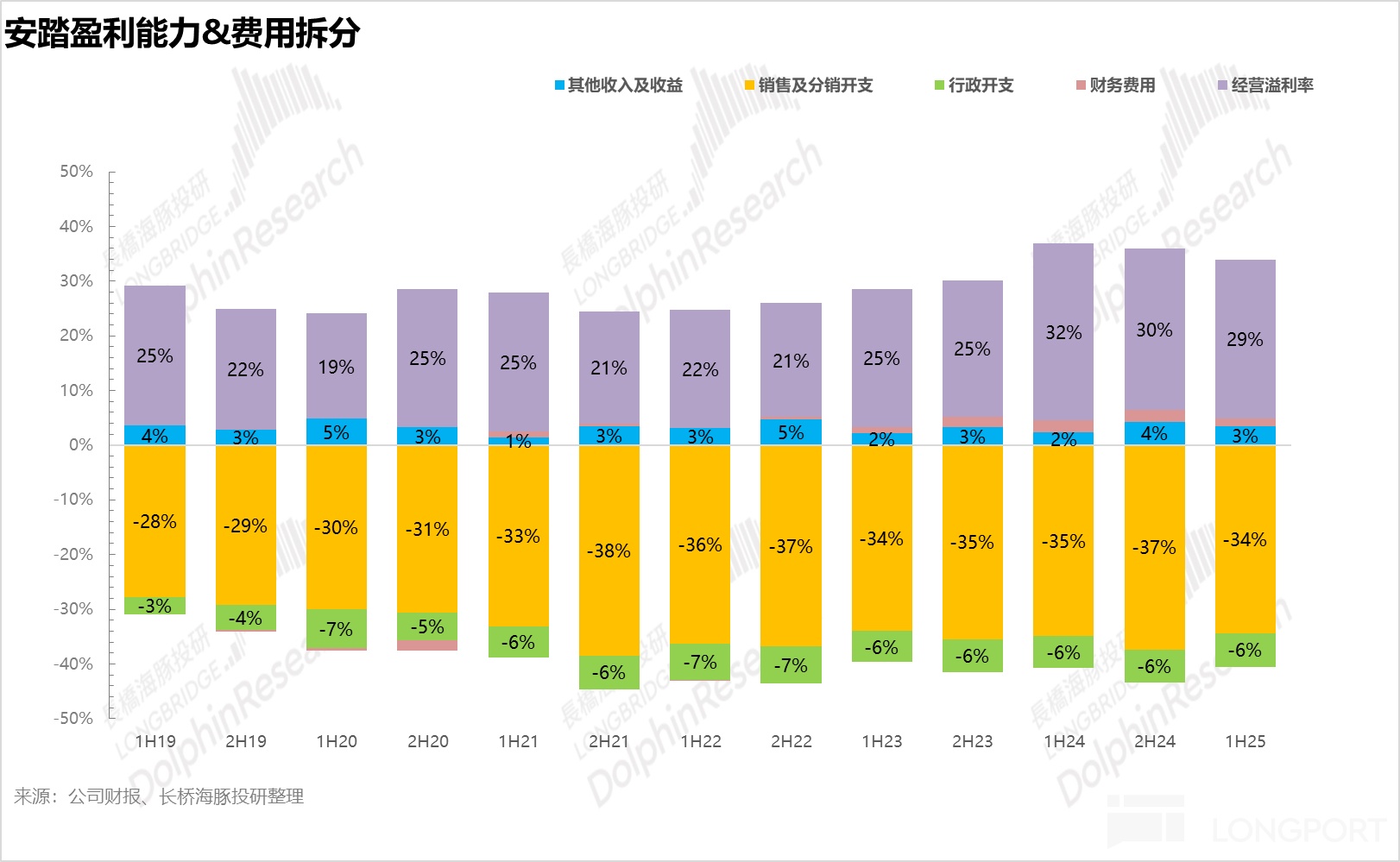

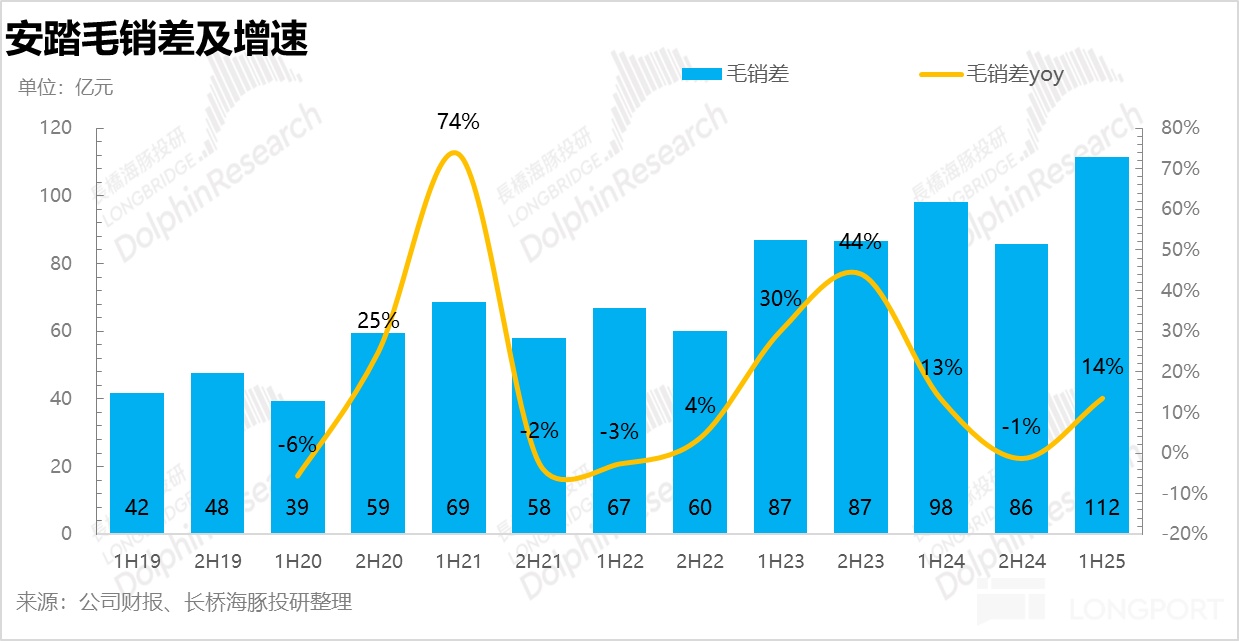

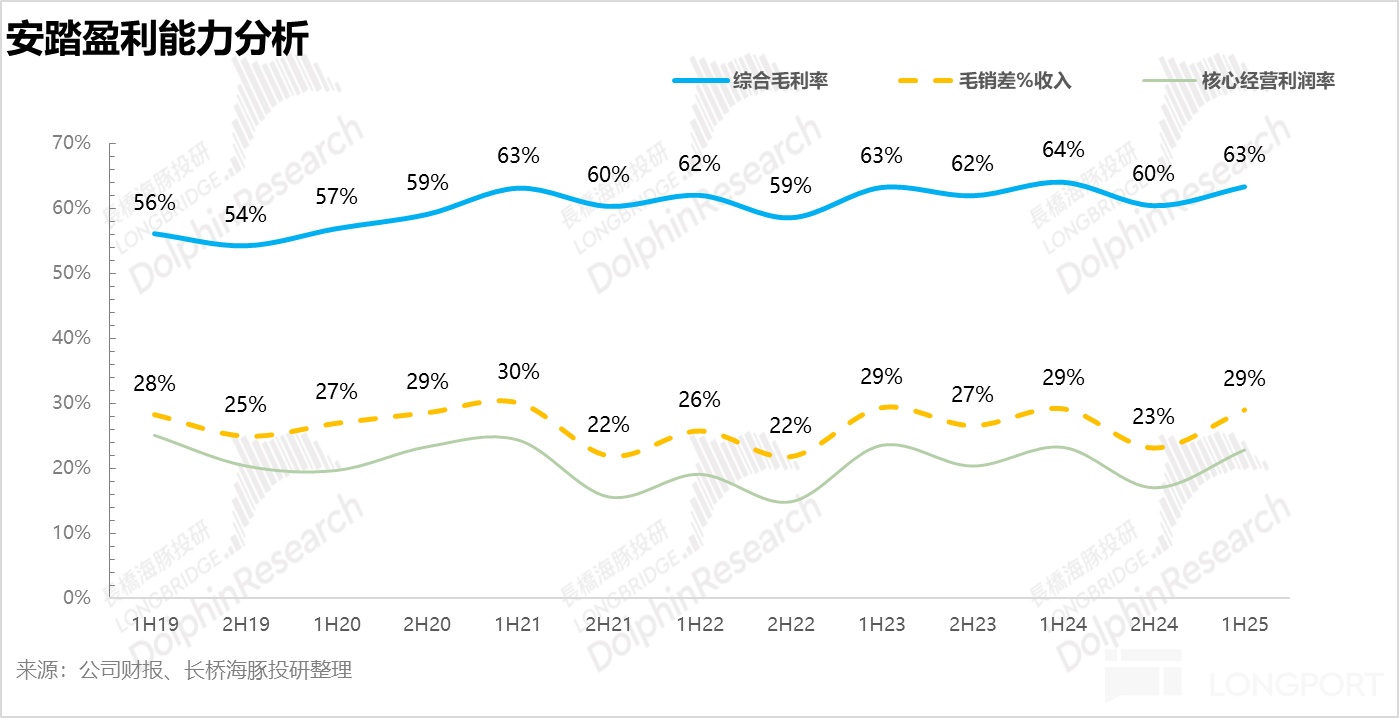

5、毛利率小幅下滑。从毛利率上看,由于安踏和 FILIA 均加大了线上渠道的销售占比(折扣力度更大),因此带动整体毛利率小幅下滑 0.7pct 达到 63.4%,

6、费用率保持平稳。从费用上看,由于公司逐步把 AI 应用产品设计、营销、决策等各个环节,提升了内部运营效率,整体费用率基本保持平稳,最终核心经营利润率下滑 0.4pct 达到 22.9%。

7、财报详细数据一览:

海豚君整体观点:

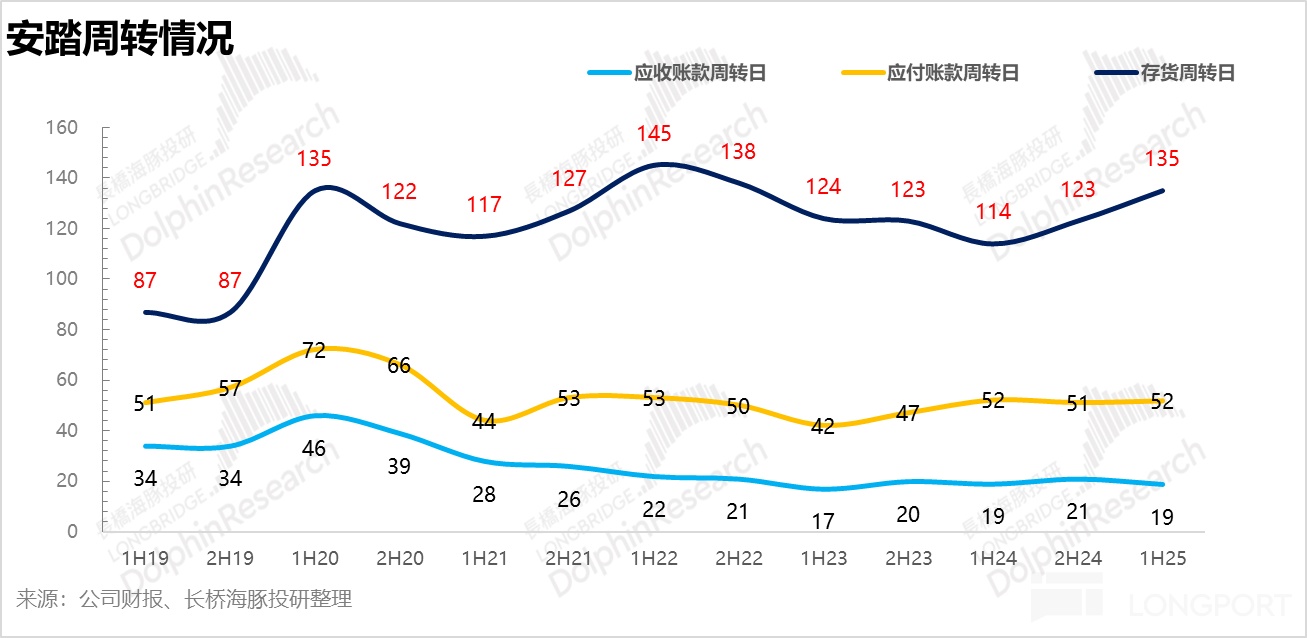

整体来说,安踏最大的问题还是出现在主品牌和 FILA 的基本盘的去库存上。截至上半年末,公司的库存周转天数已经提升到 135 天,接近历史最高水平。

结合调研信息,目前主品牌的折扣率在 73 折左右,已经接近毛利的警戒线,一旦折扣率进一步下滑,公司的利润率将被进一步挤压,这也是公司在 618 期间刻意控制了折扣率的原因,但这也意味着牺牲了销量。

虽然户外品牌的高速增长带动公司整体的营收仍然维持了双位数的增长,而一旦户外品牌增长放缓,集团整体的营收也将回落至个位数的增长,因此,整体来说海豚君认为当前阶段安踏面临的压力并不小,最核心的还是要通过一系列运营提升单店的店效,解决库存周转缓慢的问题。

以下为财报详细解读:

一、营收稳健,但品牌间分化明显

公司 25H1 实现总营收 385.4 亿元,同比增长达到 14.3%,小超市场一致预期(381 亿元)。但由于公司在电话会里对安踏主品牌的指引从高单位数下调至中单位数,引发了市场对增长持续性担忧,因此业绩出来后股价有所回落。

1、主品牌表现不及预期,户外品牌表现亮眼

分品牌看,安踏主品牌实现营收 169.5 亿元,同比增长 5.4%,增速环比下降,低于年初制定的高单位数的目标,整体表现不及市场预期。

核心原因在于公司在二季度加速渠道升级,将一二线城市旗舰店模式(如冠军店、超级安踏店)下沉至低线城市,导致大量门店关停改造,对低线城市客流依赖度高的加盟店造成了比较大的影响。伴随 Q3 完成改造后门店重新开业,海豚君认为下半年公司的门店流水有望逐步恢复常态。

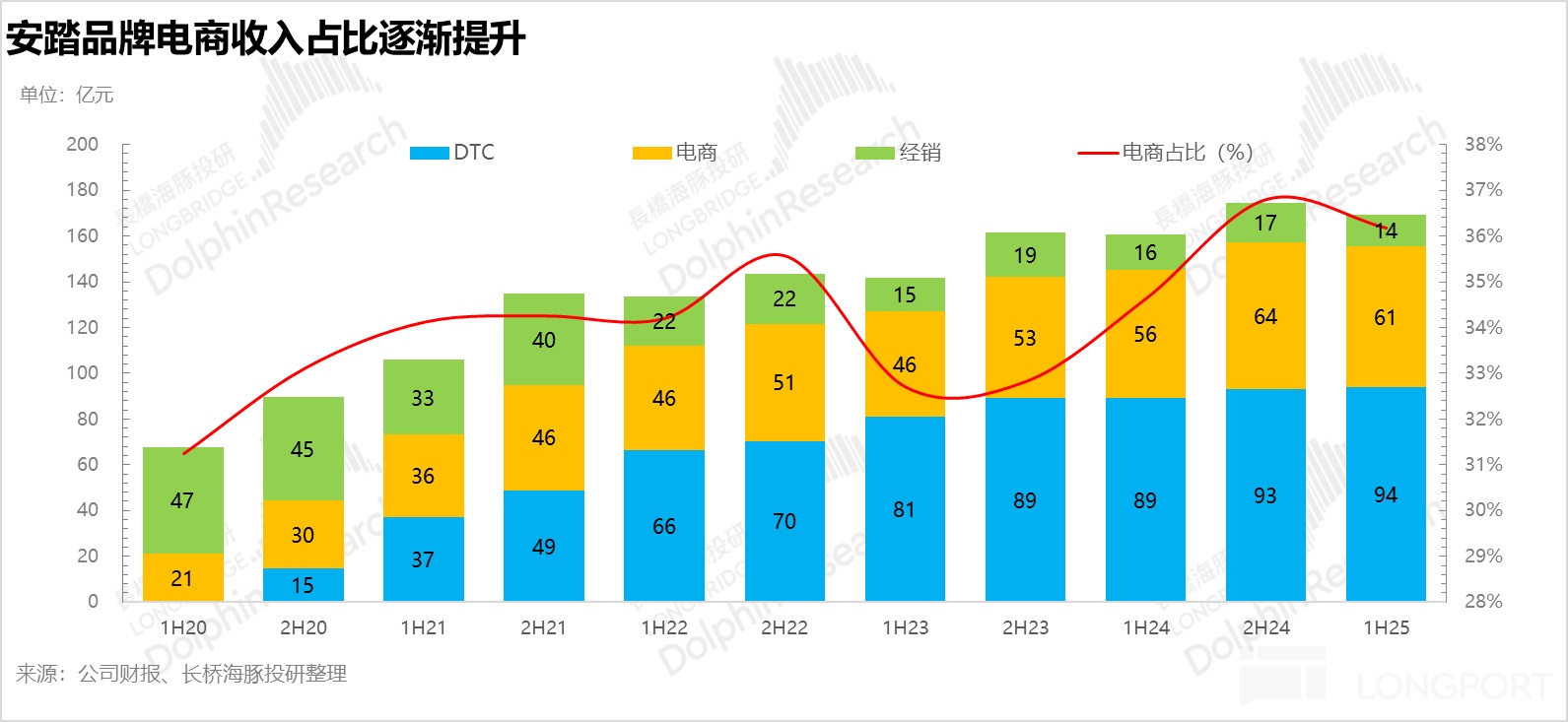

从渠道结构上看,由于公司在各大社交平台加大了直播、短视频等内容,线上曝光率持续提升,安踏主品牌在电商营收同比增长 10%,高于线下,营收占比进一步提升 1.6pct 达到 36.2%。但从趋势上看,较去年同期 20% 的高速增长也明显放缓,海豚君推测由于 618 竞争激烈,公司为了维护自身品牌力和利润,对折扣力度有所控制,因此牺牲了部分流水。

FILA作为安踏的第二增长曲线, 上半年实现营收 141.8 亿元,同比增长 8.6%,小幅超出市场预期。最大的亮点在于公司围绕中产消费者,发力高尔夫和网球两大菁英运动赛道,推出的专业运动产品线表现优异。

其他品牌:其他品牌实现营收 74.1 亿元,同比增长 61%,显著超过年初预期(全年增长 30% 左右)。其中迪桑特聚焦滑雪、高尔夫及铁人三项三大专业场景,推出的 TOUGH 系列(高性能面料)、DELTA PRO EXP V2 竞速跑鞋均成为超级商品 IP,Kolon Sport 则专注徒步与露营,MOVE ALPHA 徒步鞋系列同比销售大增 740%,反映出品牌强悍的产品创新能力。

另一方面,公司通过精准的圈层营销定位高端户外圈层,通过组织徒步等活动极大程度上提升了消费者的复购率,强化品牌专业的品牌心智。

2、关闭低效门店,小店改大店

从门店数量上看,25H1 安踏主品牌门店净减少 10 家 9909 家。从上半年开始安踏开始在低线城市关闭年店效低于 200 万元的老旧加盟店,并将多个小门店整合成 “大店模式”(如旗舰店、奥莱店),以提升客单价和坪效。

考虑到当前全国范围内仍存在着大量年店效小于 200 万元的老店(安踏目标是将年平均店效提升至 1000 万元以上),且从开店数量上看,安踏在行业内已经是断崖式的领先(李宁目前只有 6000 家),因此,控制新开店速度、优化老店店效对于安踏而言明显更为理性。

FILA 则通过闭部分低效的 Fusion 门店,聚焦核心商圈的高端门店(如 FILA ICONA、GOLF 店型),25H1 净减少 6 家门店达到 2054 家,增强顾客的差异化体验。

而迪桑特和 Kolon Sport 分别增加 15、8 家门店,达到 241 家、199 家,在户外运动高景气度的环境下仍处于扩张阶段。

对于 2025 年的开店指引,对于安踏主品牌,公司打算将门店减少至 9600-9800 家(减少 200-300 家门店),淘汰低店效门店,FILA 小幅提升到 2100-2200 家,迪桑特和 Kolon Sport 持续扩张。

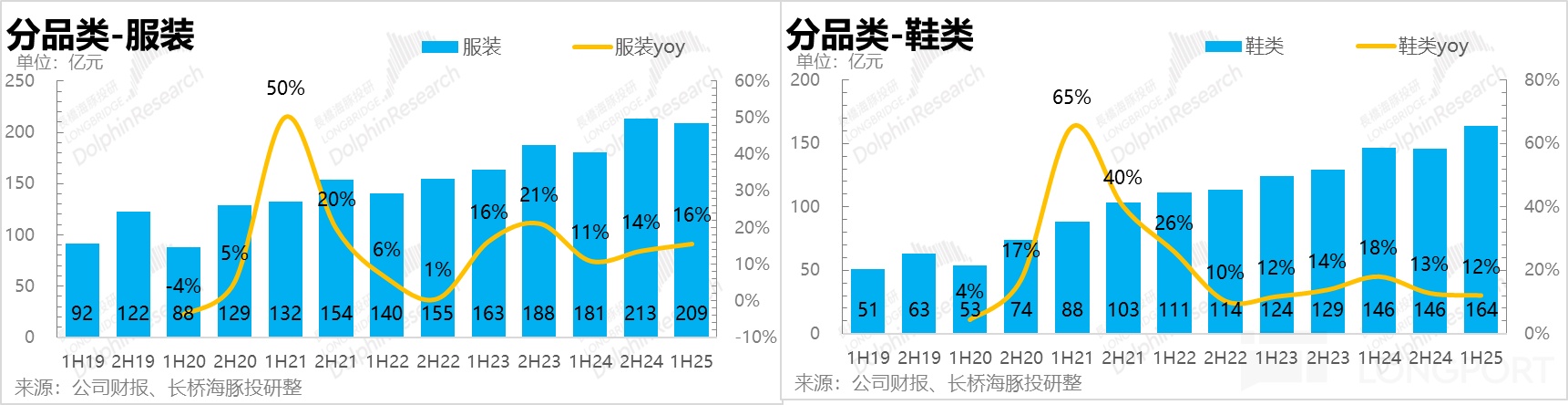

3、细分功能性品类表现较优

从品类上看,鞋类实现营收 163.9 亿元,同比增长 12%,其中跑鞋品类销量高增,PG7 跑鞋销量超 200 万双,超出市场预期,篮球鞋、休闲鞋表现平平。

服装实现营收 208.9 亿元,同比增长 15.5%,增长相对平稳,其中户外的功能性服饰表现较优,品类上处于加速渗透的状态,其他休闲服饰表现相对温和。

二、线上占比提升带动毛利率小幅走低

从毛利率上看,由于安踏和 FILIA 均加大了线上渠道的销售占比(折扣力度更大),因此带动整体毛利率小幅下滑 0.7pct 达到 63.4%,

从费用上看,由于公司逐步把 AI 应用产品设计、营销、决策等各个环节,提升了内部运营效率,整体费用率基本保持平稳。

最后,从周转天数上看,25H1 公司存货周转天数为 135 天,相较于同期明显提升,说明除了上述分析的功能性品类表现较优外,其他一般品类还是面临比较大的需求压力,另外,二季度面临的门店调整也延缓了存货的出货速度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61