市场不再买账“未来故事”,戴尔因“少赚10美分”被惩罚

2025-08-29 15:01:19

TradingKey

专注于金融教育和新闻分析的综合网站

关注

0

0

获赞

粉丝

— 分享 —

.jpg)

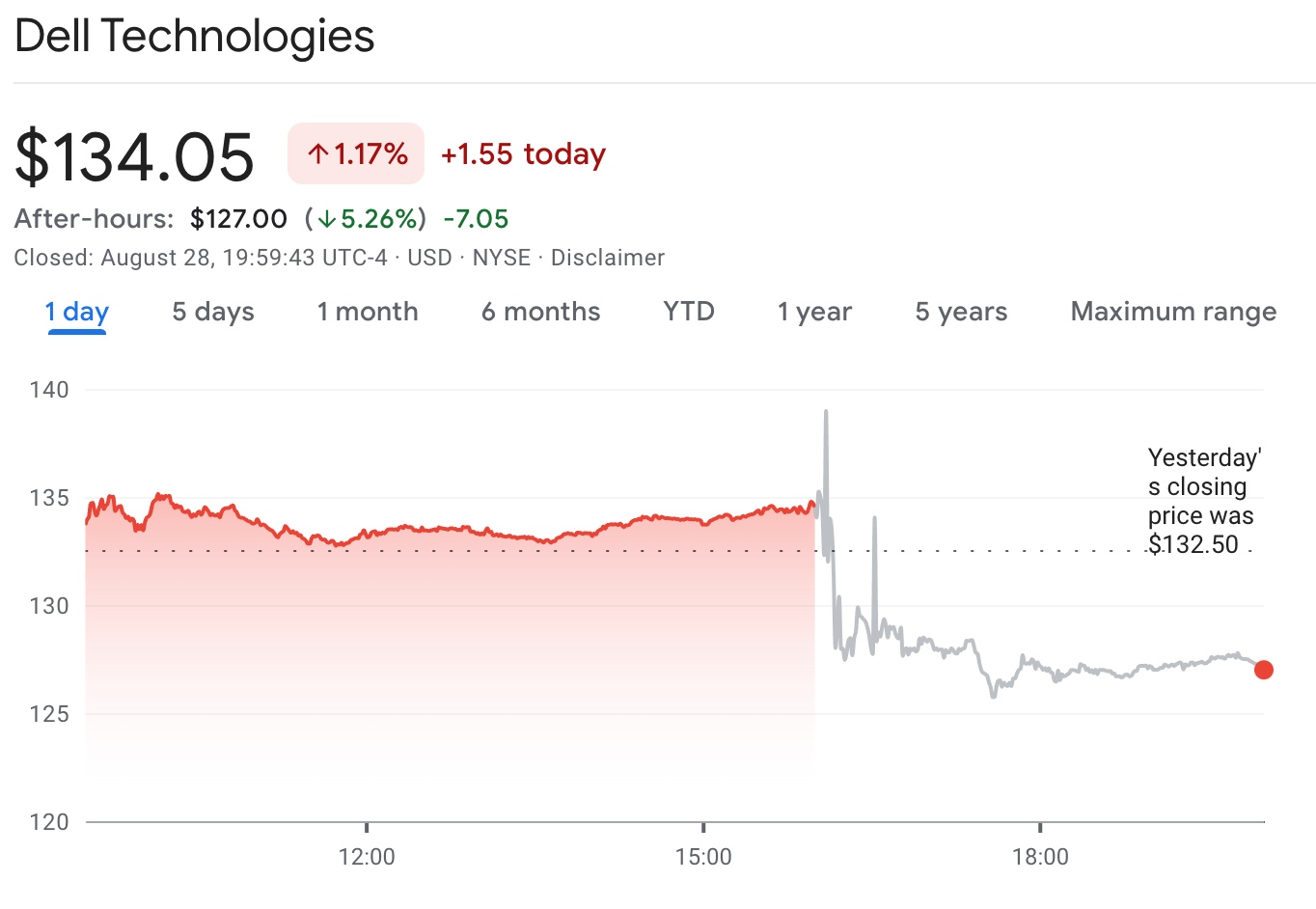

TradingKey - 戴尔科技(DELL.US)周四公布2026财年第二季度财报,核心指标全面超预期:营收达298亿美元,同比增长19%,创下历史新高;非GAAP每股收益为2.32美元,高于预期。

公司同时上调全年营收与盈利指引,显示出对业务前景的信心。然而,财报后股价盘后大跌超5%,反映出市场对短期盈利和增长可持续性的担忧。

【戴尔盘中、盘后走势图,来源:谷歌财经】

核心矛盾:“增长”与“利润”错位

尽管戴尔预计2026财年AI服务器出货量将达200亿美元,同比翻倍,但本季度AI服务器订单从上季的121亿美元大幅下滑至56亿美元。

基础设施解决方案集团(ISG)的运营利润率仅为8.8%,远低于分析师预期的10.3%;整体非GAAP毛利率为18.7%,也低于预期的19.6%。这凸显了AI服务器业务高成本、低毛利的困境,其盈利能力高度依赖英伟达等上游芯片供应商。

同时,第三财季每股收益指引为2.45美元,不及预期的2.55美元,加剧了市场对短期盈利的悲观情绪。公司解释称,利润将更多体现在第四季度。

此外,传统PC业务持续疲软,客户解决方案集团(CSG)营收仅增1%,商用PC增长乏力,消费者业务下滑7%,拖累整体表现。

尽管戴尔在AI基础设施领域已获117亿美元积压订单,并积极拓展企业与主权客户,但市场更关注其在高投入、高竞争环境下能否兑现盈利承诺。

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61