资金买爆!规模增长8倍,极致抱团下化工ETF的三重逻辑

924以来,市场涨的结构分化很大。像CPO,人工智能、创新药等个别行业涨上了天,但很多行业其实动静并不大,我们今天要说的化工行业就是其中之一。

一直以来,化工行业是一个“狗都嫌弃”的行业,因为基本面上下挂钩几十个行业太复杂了,大基金没有专业人才有时间去覆盖,而且还要判断宏观经济周期。

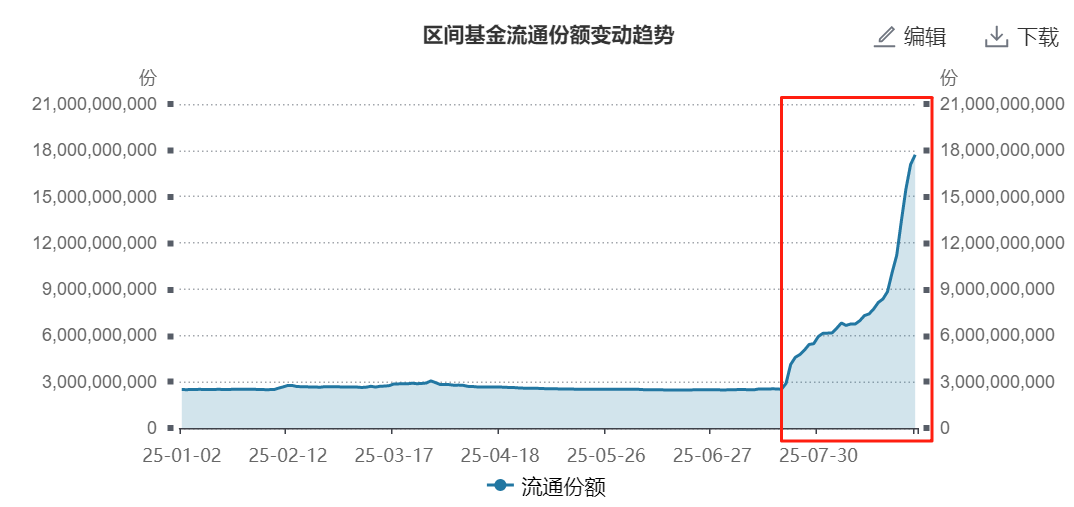

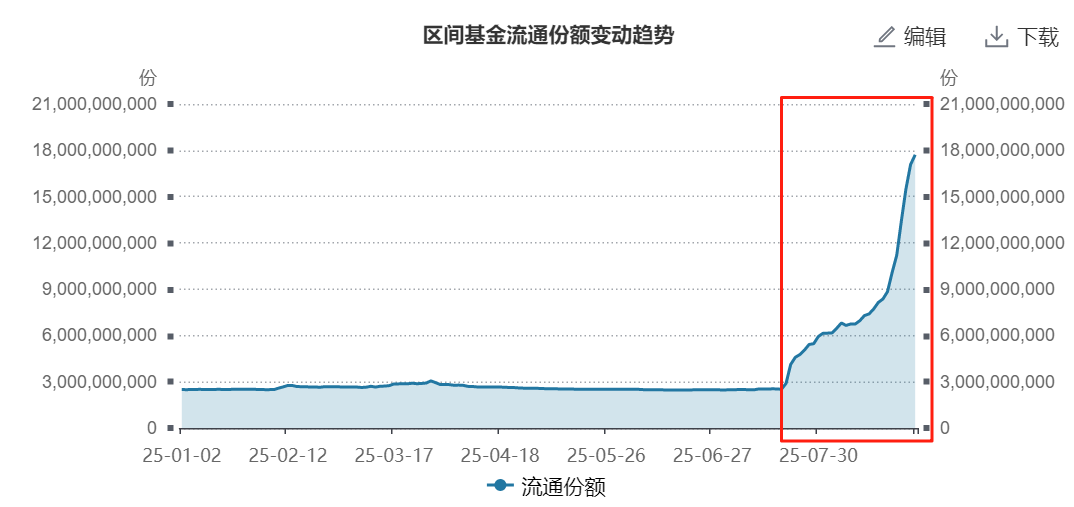

但偏偏是化工行业,近期却迎来了抱团资金的持续关注。Wind数据显示,从7月初开始,鹏华中证细分化工产业主题ETF就迎来了大资金的持续入住,其规模也迅速突破百亿。

鹏华中证细分化工产业主题ETF份额变化

数据来源:Wind 截至:205.08.29

要知道这支基金在7月初的时候规模仅为14亿,仅1个月时间规模就增长了超800%,跻身“百亿俱乐部”。那这背后究竟有哪些投资逻辑支撑?

支撑化工板块的“三重门”

第一重:“反内卷”下的高胜率

化工板块近期受到资金青睐,与行业基本面的深刻变化密不可分。国家四部委正在联合推进石化行业老旧装置淘汰退出和更新改造,这一"反内卷"政策旨在优化行业格局,减少低效竞争。

此外,欧盟、日韩也有类似的现象。从2024年4月埃克森美孚宣布关闭法国42.5吨乙烯产能开始,欧洲便开启了化工去产能的序幕。可以明显看出,欧洲正在经历一轮化工去产能的浪潮。

此外,在上周据媒体报道,韩国十家最大石化企业已同意进行业务重组,其中包括削减高达25%的石脑油裂解产能,即每年削减近400万吨的产能。这一重大举措将重塑亚洲化工行业格局,为中国炼化企业带来历史性机遇。

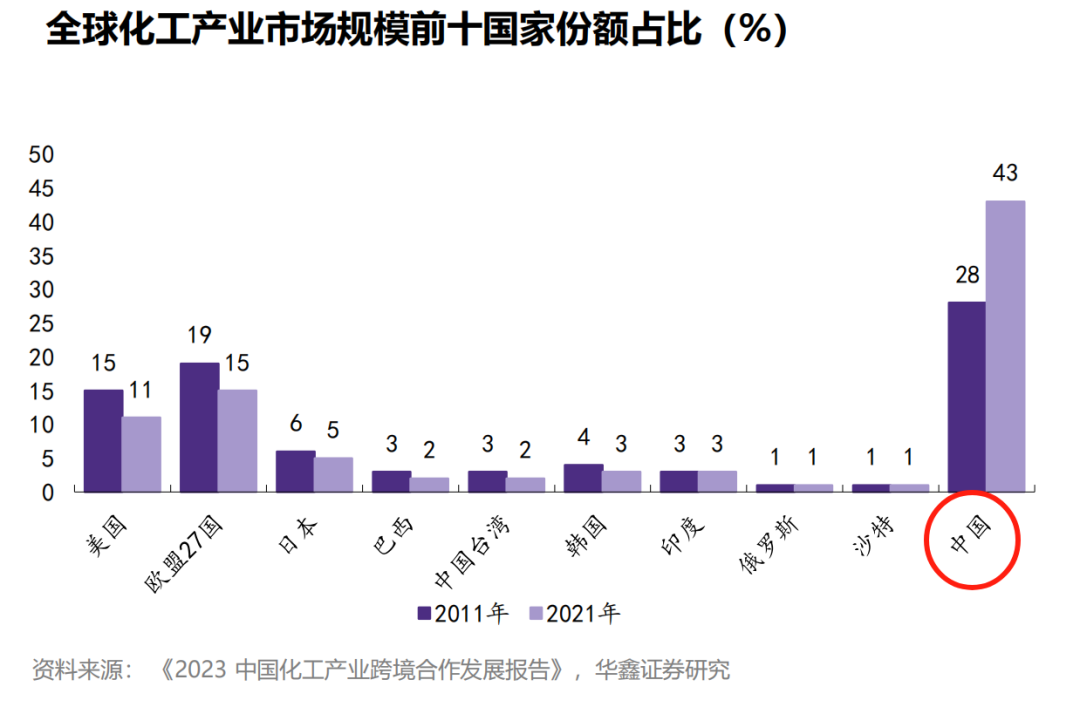

经过2011-2021年长达10年的高速增长,我国化工产业市场规模在全球的占比高达43%,是全球化学品市场规模第一的单一国家。

所以,当市场看到中国出手治理各行各业产能问题时,板块的基本面就有了明显改观,往前看,都是供给过剩;往后看,难有比当下更糟的情况,而需求又在持续复苏中。

第二重:化工向来是“国家队”常客

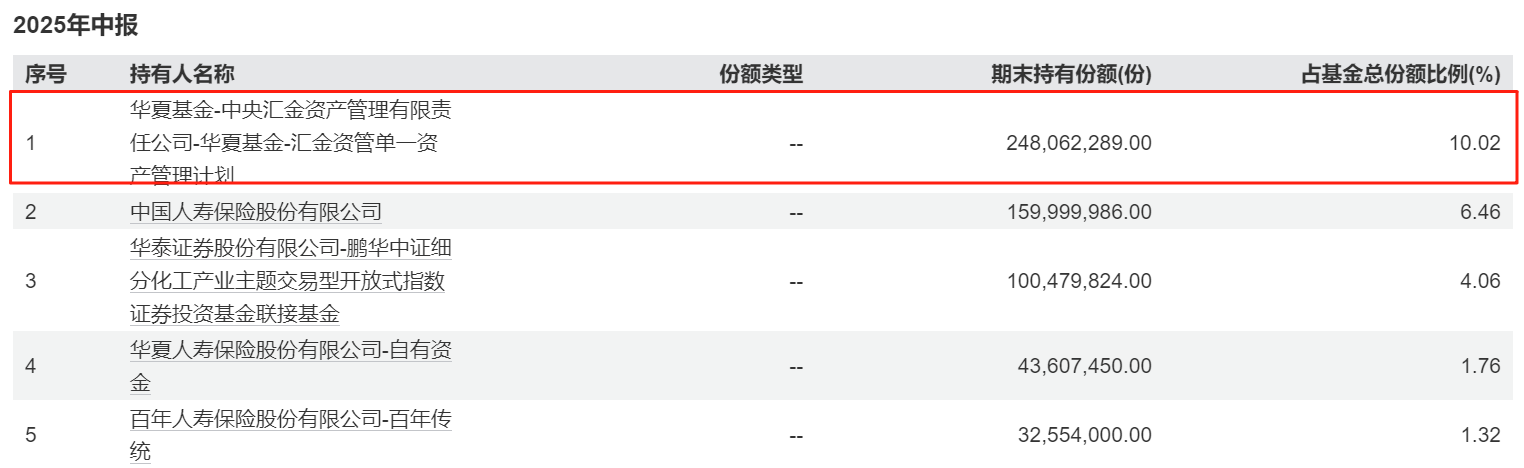

尽管化工板块在这轮行情中表现不及预期,但是“国家队”对其一支是关爱有加。从鹏华中证细分化工产业主题ETF。前5大持有人看,中央汇金位居榜首,持有份额超10%。其余三家除联接基金外,其余三家均是险资,也属于机构资金范畴。

鹏华中证细分化工产业主题ETF前五大持有人

数据来源:Wind 数据为2025年中报

而另一路机构资金——社保基金也在化工板块上“加重注码”。基础化工行业共11股获社保基金重仓,合计持股市值达到40.75亿元居于首位。其中化工龙头万华化学因为业绩出现下滑,股价有一定的回落,但社保基金并没有出现明显的减仓,可以说社保基金对化工是“真爱”。

二季度社保基金重仓行业占比

数据来源:Wind 截至:2025年中报

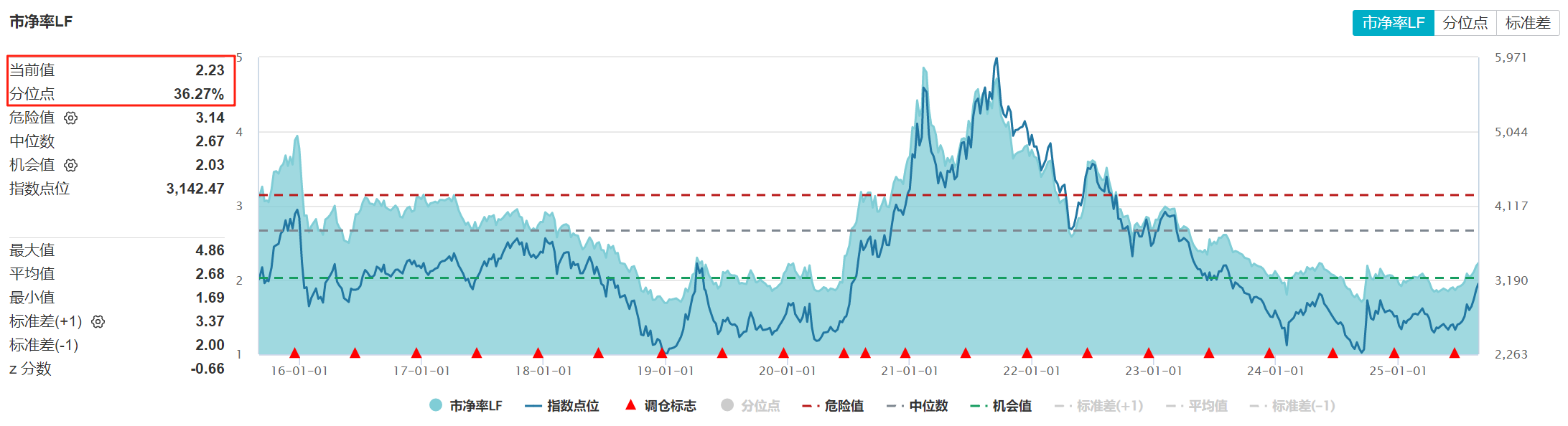

第三重:低估值性价比凸显,用时间换空间

截至2025年8月28日,化工板块估值仍处于历史较低水平。细分化工指数市净率(PB)为2.23倍,位于近10年来36.27%的分位点,中长期配置性价比凸显。

细分化工指数市净率

数据来源:Wind 截止:2025.08.28

机构观点普遍积极:

国海证券认为,"反内卷"政策有望重塑中国化工行业,使其从"吞金兽"转向"摇钱树",潜在股息率有望大幅提升,化工标的有望兼具高弹性和高股息的优势。

华泰证券指出,2025年上半年供给端行业资本开支同比增速自2021年初以来首次转负,2025年下半年可能迎来复苏起点。

开源证券强调,伴随政策落地,行业盈利水平或将得到修复。

投资标的选择:

目前中证细分化工产业主题指数聚焦化工行业细分领域,覆盖沪深交易所上市的化工龙头企业,反映细分化工产业整体表现。指数成分股涵盖基础化工、新能源材料、石化、农化等多个子行业,也是市面上最常见的化工指数。

说到具体产品,从规模和流动性考虑,那有“国家队”加持的鹏华中证细分化工产业主题ETF,肯定是“独一份”。

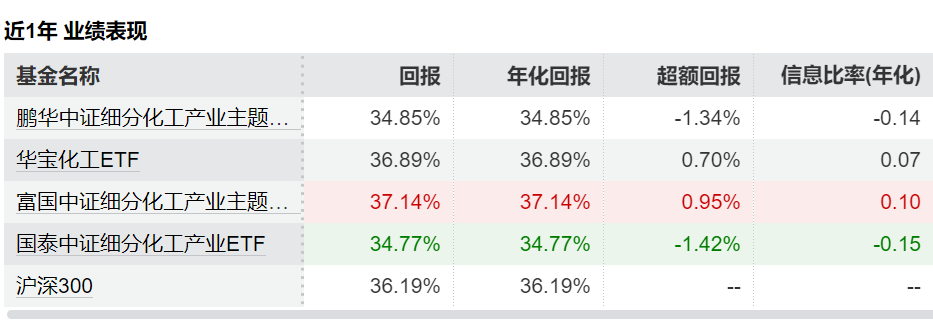

但若是从近一年的收益率上看,富国中证细分化工产业主题ETF和华宝化工ETF的表现较为突出。其中,富国中证细分化工产业主题ETF的年化回报达到37.14%,超额回报为0.95%,在同类产品中领先;而华宝化工ETF的年化回报为36.89%,超额回报为0.70%,也表现出较强的竞争力。

这两只基金在风险调整后的收益指标上表现良好,如信息比率(年化)分别为0.10和0.07,Sharpe(年化)分别为1.13和1.14,说明其单位风险带来的收益较高。

数据来源:Wind 截止:2025.08.28

最后还是要提醒一下,“国家队”向来都是耐心资本,如果想要投入化工怀抱的投资者,也要做好用时间换空间的打算。中长期来看,化工行业将走向产能出清与转型并行的发展道路,企业正逐步加大在新能源、新材料等精细化工领域的投资。

尽管行业复苏并非一帆风顺,下游需求(如地产、传统纺织)恢复仍需时间且增长预期不乐观,但最黑暗的时刻已经过去,黎明将至。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61