手里有矿,心里不慌!

今日,江西铜业股价大涨8.56%,创历史新高! $江西铜业股份(00358)$ $江西铜业(600362)$

江西铜业为中国最大的铜生产基地,最大的伴生金、银生产基地,以及重要的硫化工基地,公司拥有包括大型露天矿山德兴铜矿在内的多座在产铜矿。公司年产铜精矿含铜约 20 万吨;控股子公司恒邦股份具备年产黄金 98.33 吨、白银 1,000 吨的能力,附产电解铜 25 万吨、硫酸130 万吨的能力。

江西铜业现为国内最大的铜加工生产商,年加工铜产品超过 200 万吨。阴极铜产量超过 200 万吨/年,旗下的贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂。

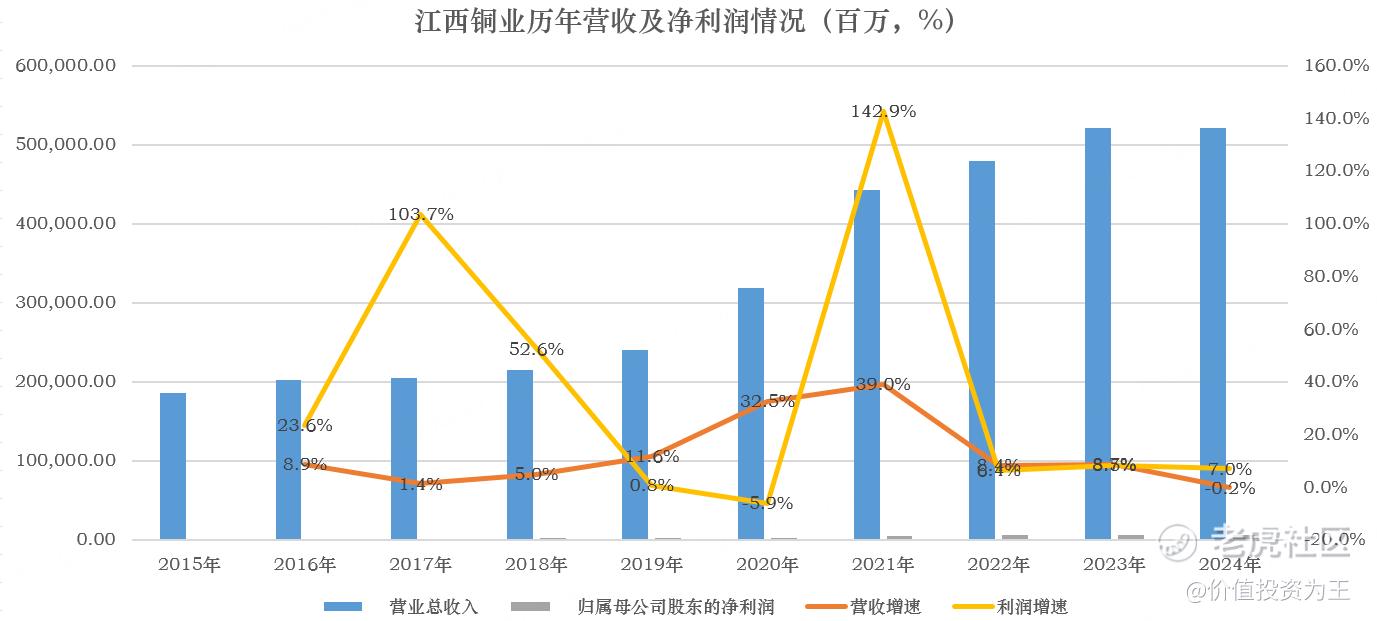

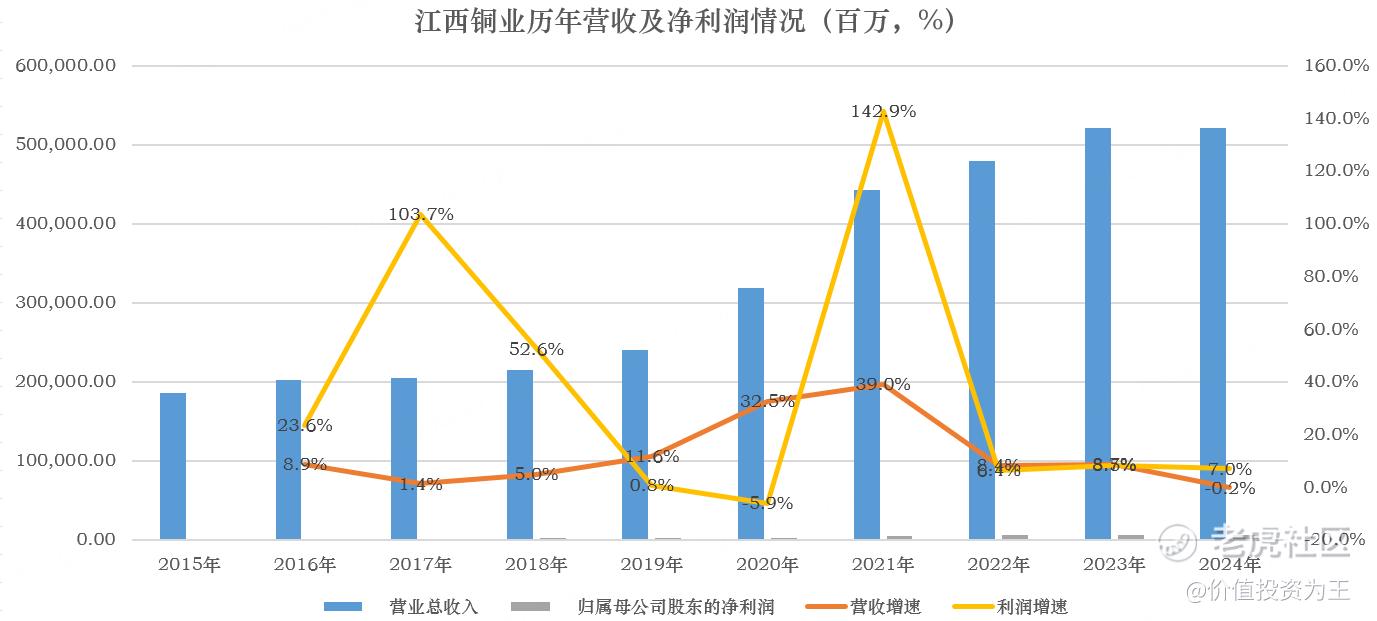

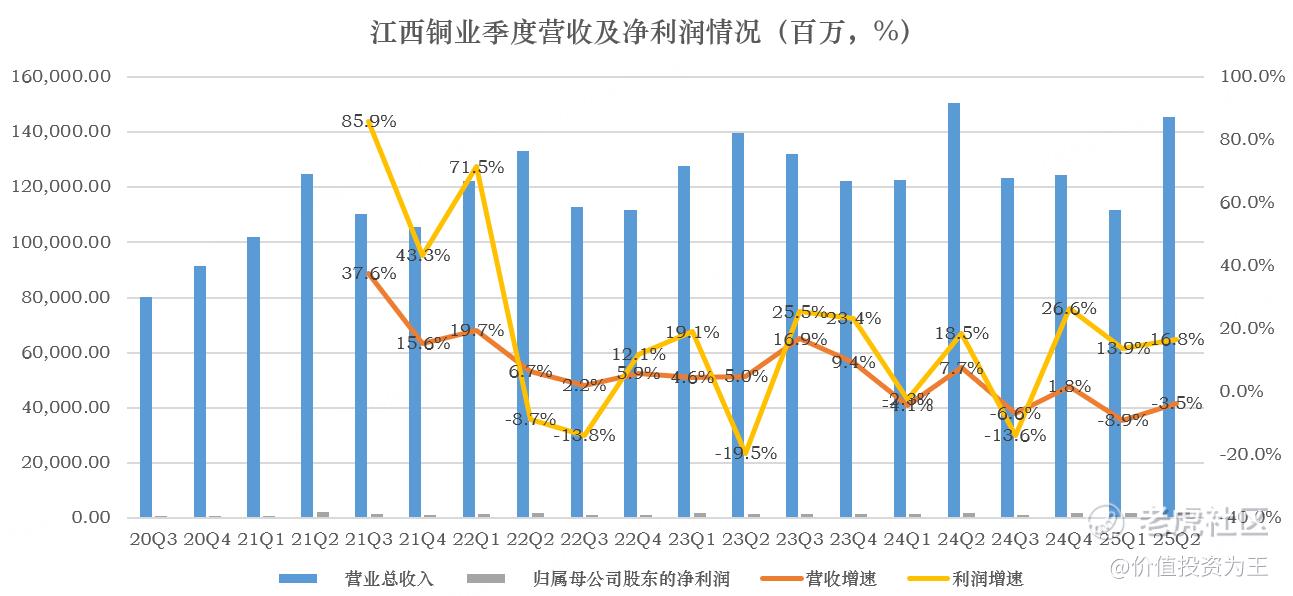

从历年收入和净利润来看,江西铜业保持了稳定的增长:

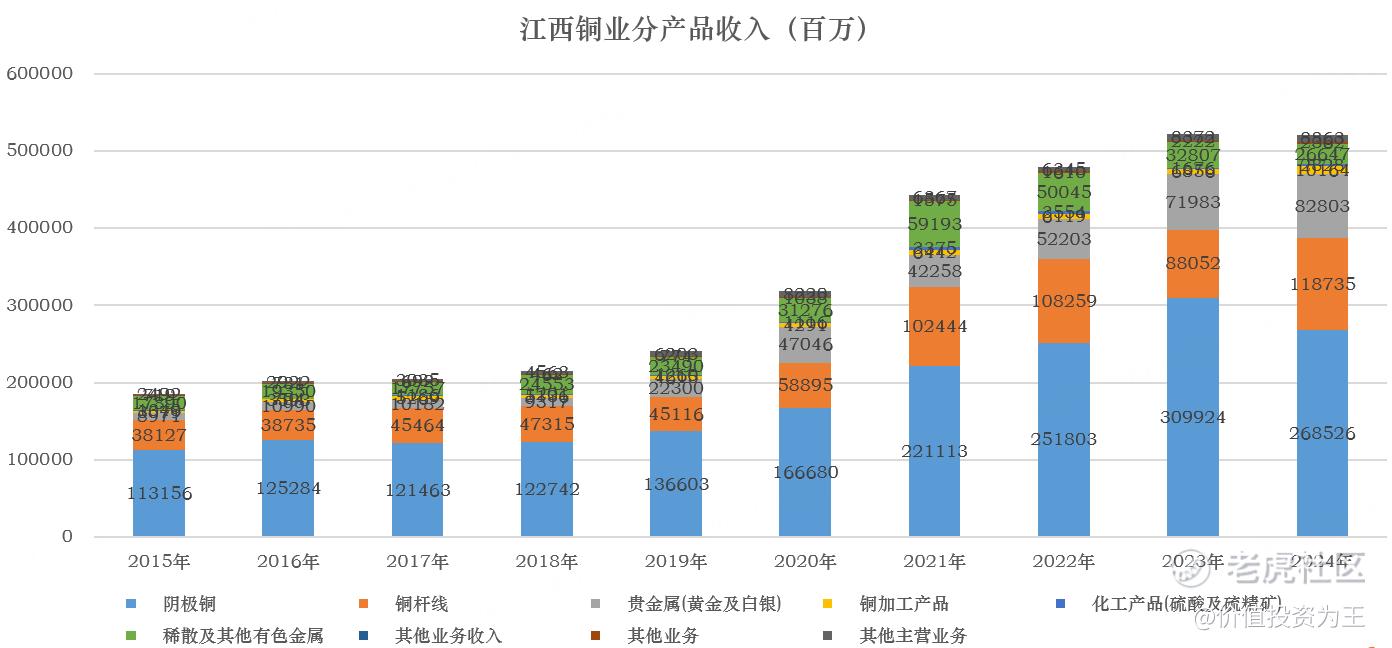

收入结构中,大部分来自铜及黄金和白银:

因此,铜价及黄金价格对江西铜业的业绩有较大影响。

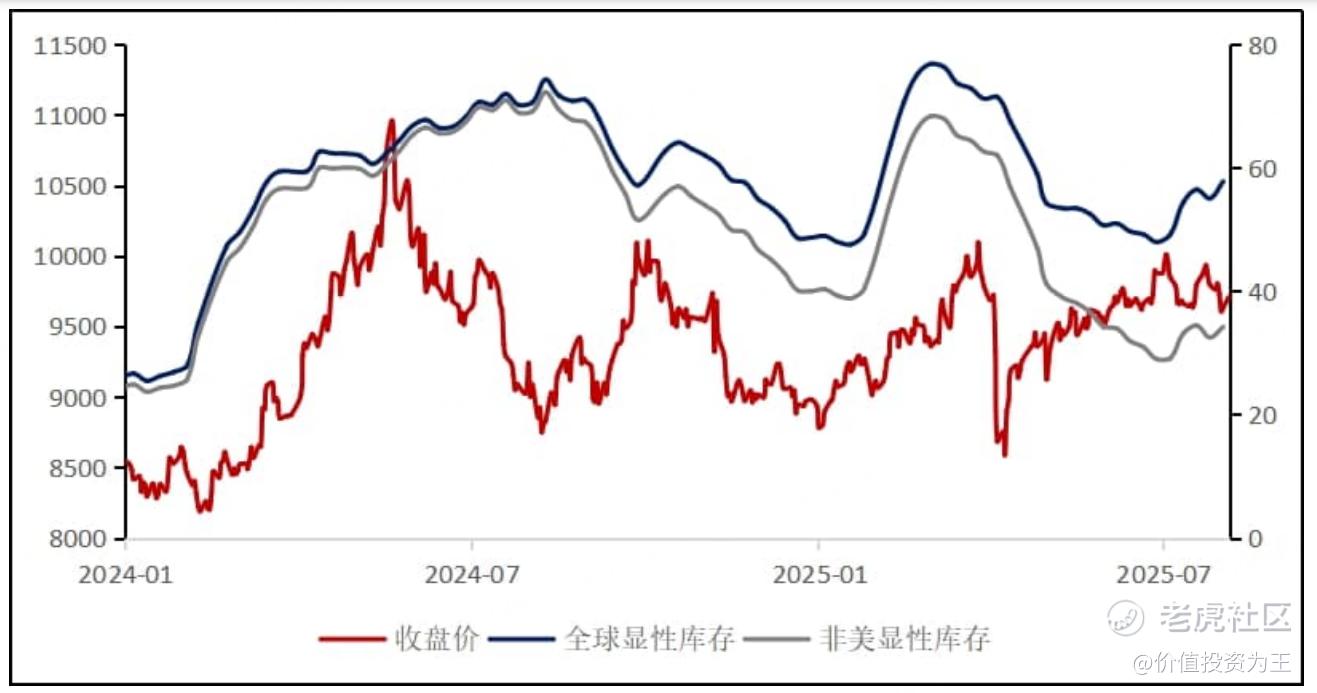

从今年上半年来看,铜价延续宽幅波动,重心较 2024 年有所抬升。市场对美国加征铜关税预期持续存在,令 COMEX 铜相对 LME 和 SHFE 有较大幅度价差,并刺激贸易商向美国运输精铜,导致美国以外地区货源转紧,这一逻辑带动铜价在 2025 年一季度持续走高,沪铜最高上涨至人民币 83,000元/吨。

进入二季度,美国宣布实行对等关税,加征幅度超市场预期,沪铜最低回落至人民币 71,000元/吨附近。但抢出口活动前置,弱预期未体现,需求端表现偏强。例如国内 4 月单月去库约 20万吨,5-6 月库存水平保持偏低,令铜价快速反弹至人民币 77,000-78,000 元/吨一线并稳住。期间,由于铜关税预期的变化,导致铜价出现阶段性冲高。整体而言,2025 上半年 LME 铜(三个月)均价 9,447 美元/吨,同比较 2024 年均价上涨约 1.9%;沪铜主力合约均价 77,562 元/吨,同比较2024 年均价上涨约 3.3%:

黄金的价格在今年前4个月单边上涨,进入5月后,开始横盘震荡:

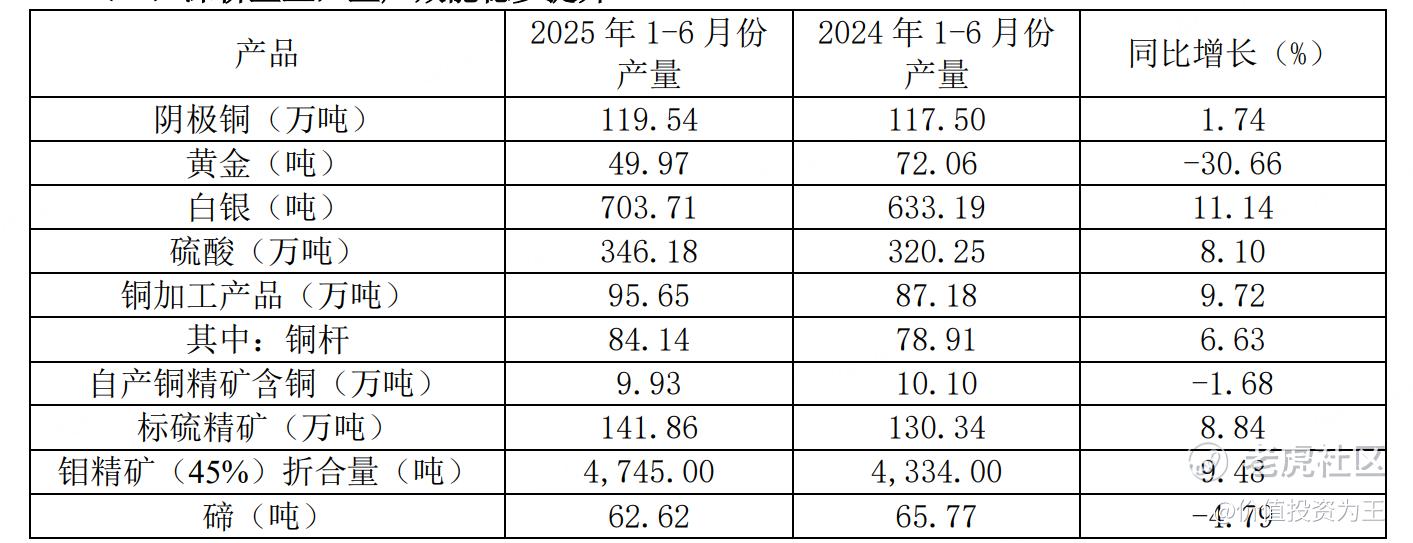

从产量来看,今年上半年,除了黄金有较大的下滑外,其余有色金属产量保持了平稳增长:

从季度业绩来看,江西铜业二季度营收1453亿,同比下滑3.5%;净利润22.2亿,同比增长16.8%:

二季度营收下滑主要是贸易业务销量减少所致。

贸易业务相比挖矿及冶炼,毛利率极低,因此,该部分收入下降,对整体利润的影响微乎其微。

因此,在净利润将近20%增速的带动下,江西铜业的股价迎来了历史新高!

从估值上看,江西铜业的市净率为1.25倍,较1.4倍危险值尚有一定的空间:

从铜价走势来看,短线仍在上涨,但从长周期视角看,铜价已经来到历史较高位置:

铜作为应用最广的大宗商品,虽然长期来看是涨的,但从近20年来看,有明显的高位,在10000美元附近,每次触及,都有可能迎来回调。

这主要是铜价上涨会抑制需求,同时刺激产量增加,在部分产品中,铜的可替代性较强,最终导致产品价格回落。

因此,未来铜价上涨空间有限,随着时间流逝,铜价上涨对业绩的拉动作用将放缓。

金价方面,目前还处于震荡趋势中,但9月份,美联储会降息,年底前或还会降,对金价上涨有促进作用。

不过,考虑到金价今年涨幅较大,上市空间也并不多。

在高基数的带动下,金价上涨对江西铜业的拉动作用也将减弱。

由此来看,江西铜业后续业绩增速放缓是大概率事件,叠加高估值,现在入场确实晚了。

未来,如果铜价回落至近年低位,倒是买入矿股的绝佳时机。

从长线看,矿股有明显周期性,低位买入,能获取稳定的收益,尤其是对铜矿股而言,高低点有显著的历史参考,操作难度较低。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61