分众:短期承压并非大问题,新的故事已在路上

大家好,我是海豚君!

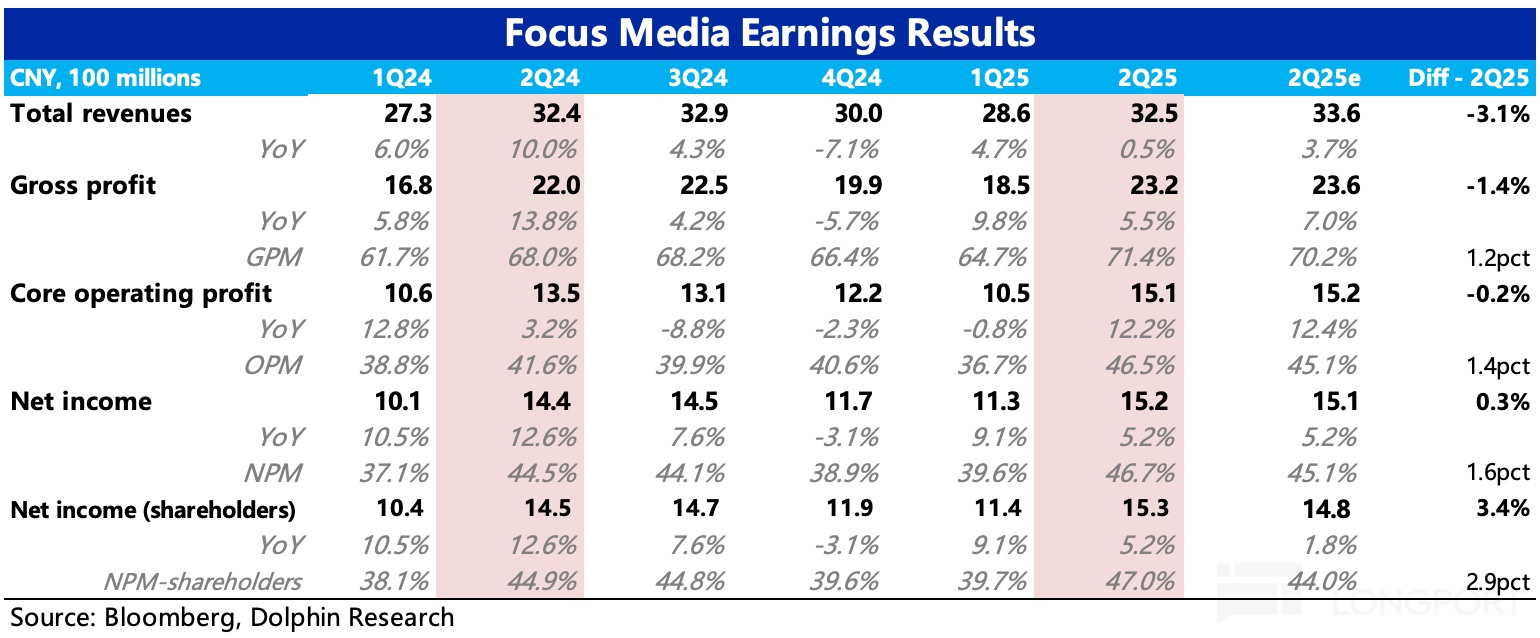

北京时间 8 月 29 日,$分众传媒(002027.SZ) 发布了 2025 年半年报业绩。由于 Q1 业绩已出,因此我们主要聚焦 Q2 的边际变化,以及对 Q3 的展望。整体来看,与预期相比,二季度收入差了点,盈利比较亮眼。

具体来看:

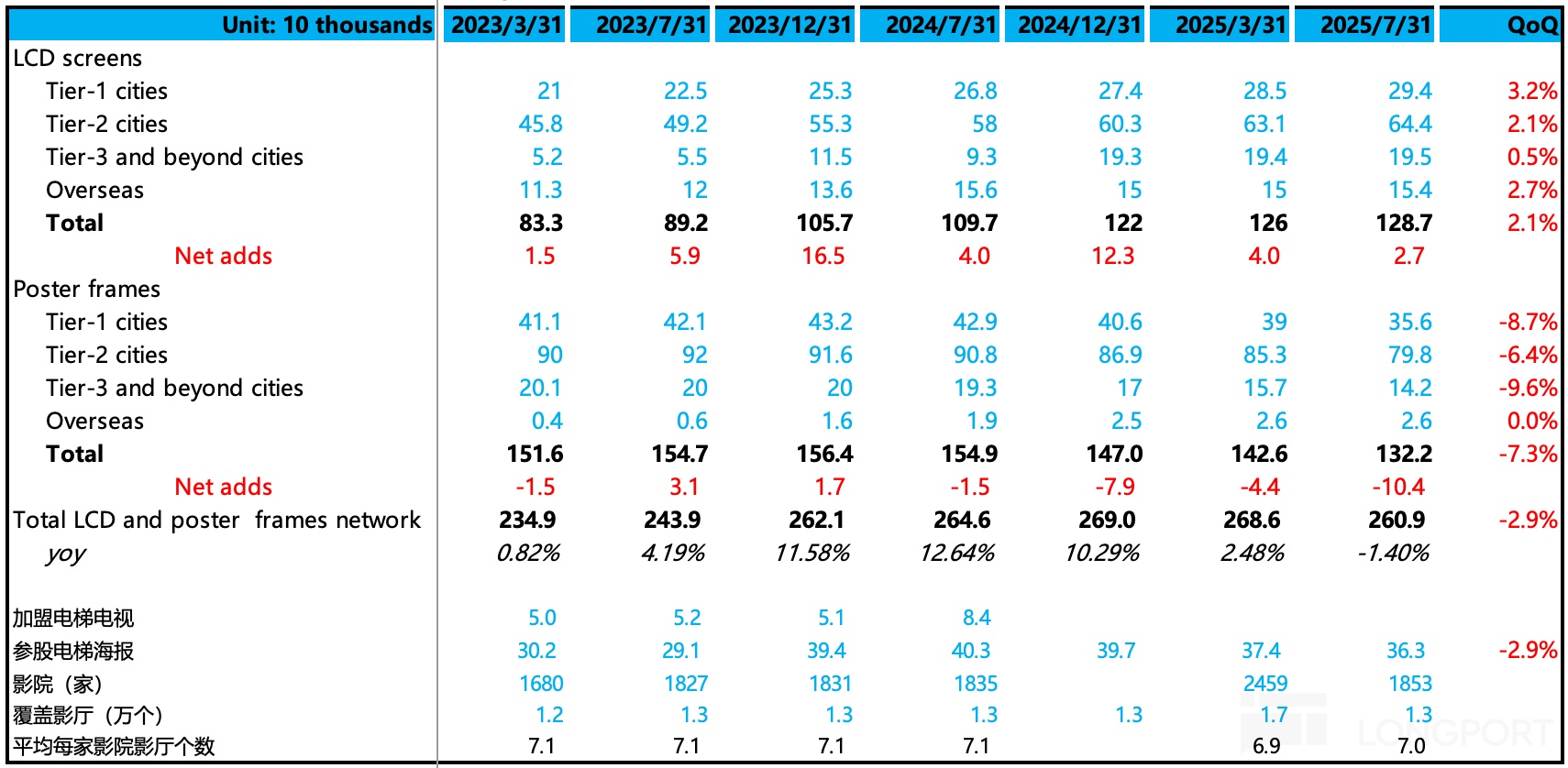

1. 点位持续优化:相比一季度,二季度继续减少梯媒海报点位,同时小幅度增加一二线城市的智能屏,但总点位数也开始呈现下降趋势。智能屏相比海报能够实现更实时、动态投放的广告效果,再加上未来收下新潮的 70 万智能屏,重复点位也需要快速整理。

2. 收入增长吃力:二季度收入增长 0.5%,相比上季度增长放缓,主要受到环境动荡影响(关税、消费低迷、外卖大战预算迁移等),另外媒体终端的点位数下降可能也多少影响的收入。不过好在虽然收入承压,但客户结款周期有所好转,二季度应收账款周转天数从一季度的 74 天下降至 69 天。

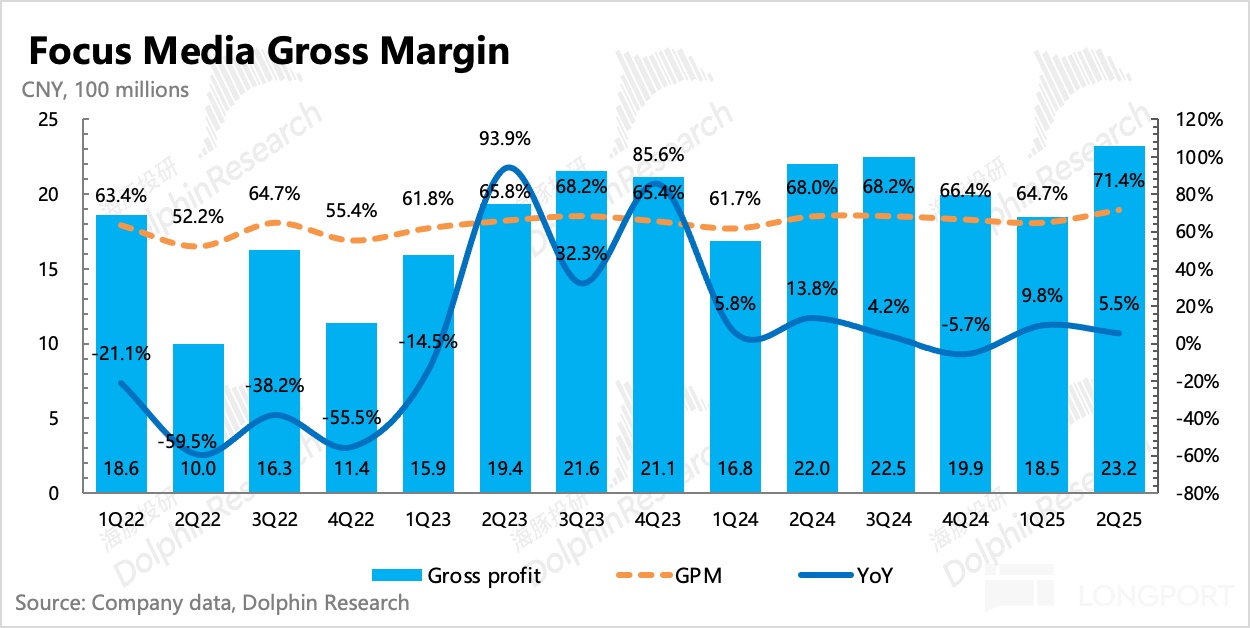

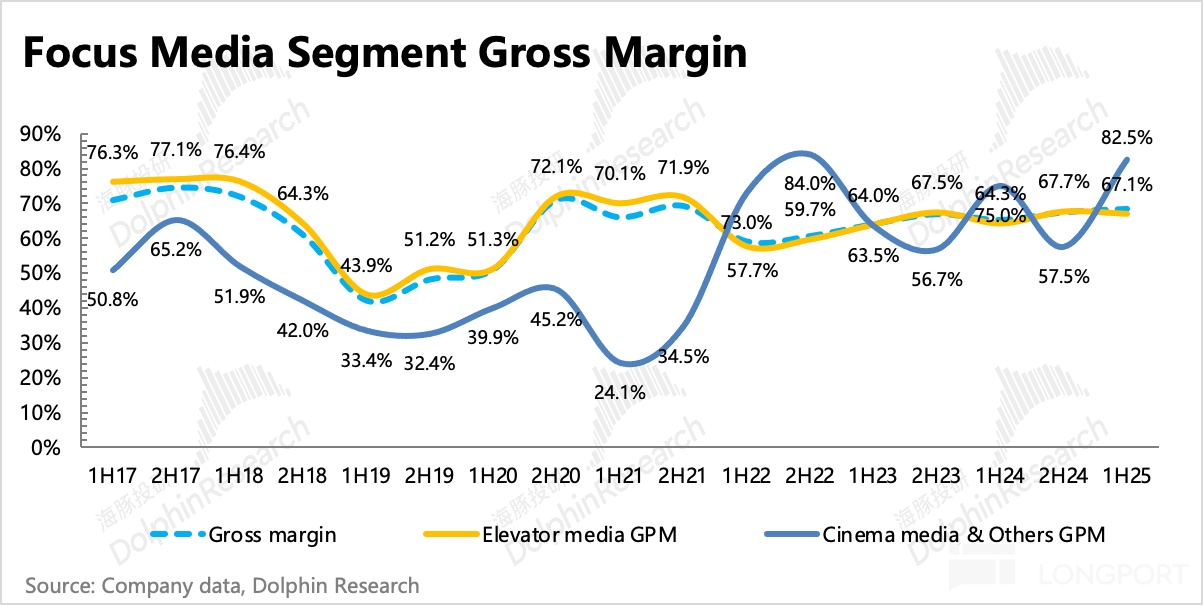

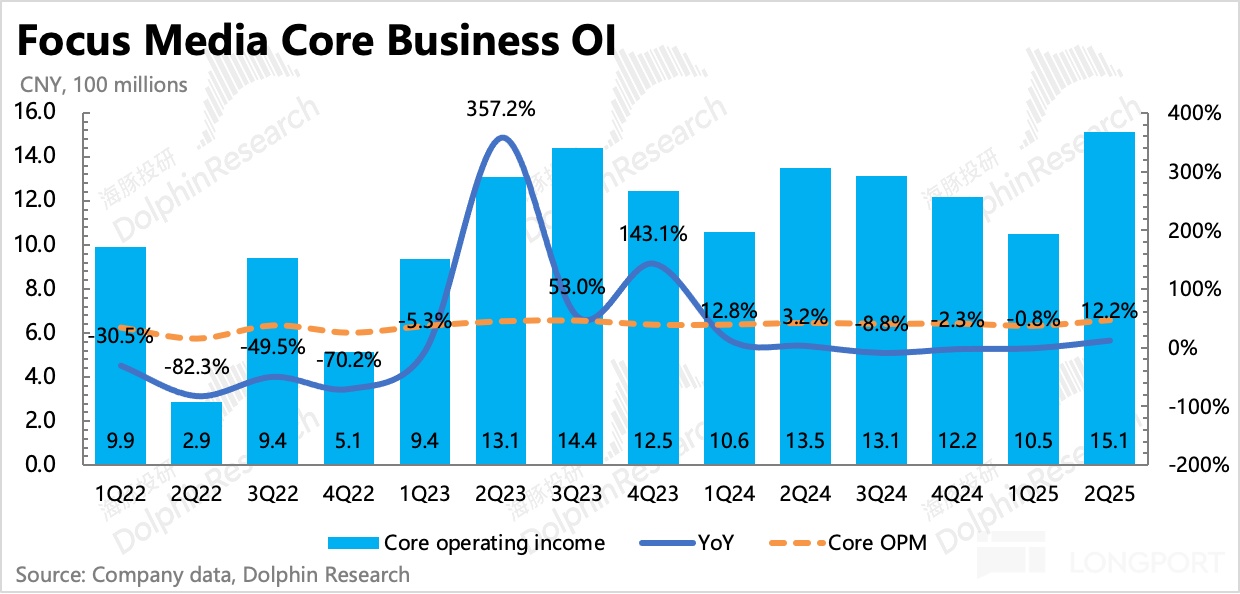

3. 成本逆势下降:点位优化带来的直接作用就是成本(主要是租金)减少了 10%,环比净下降 0.7 亿元,同比下降 1 亿,使得毛利率提高至 71.4%,几乎是 2018 年与新潮厮杀之前辉煌时期的水平。

靠着更少的成本,实现了持平或者更高的收入,背后实际上就是竞争力提高的表现——当下虽还未完成新潮的合并,但广告主因担心收购期间对接人员调整带来的产品效果影响,已经部分迁移原新潮的预算。因此而获益的分众,在产业链中对上、对下的议价权会都会相对提高,比如谈到一个价格更优惠的租金、降低刊例价折扣、提高上刊率等等。

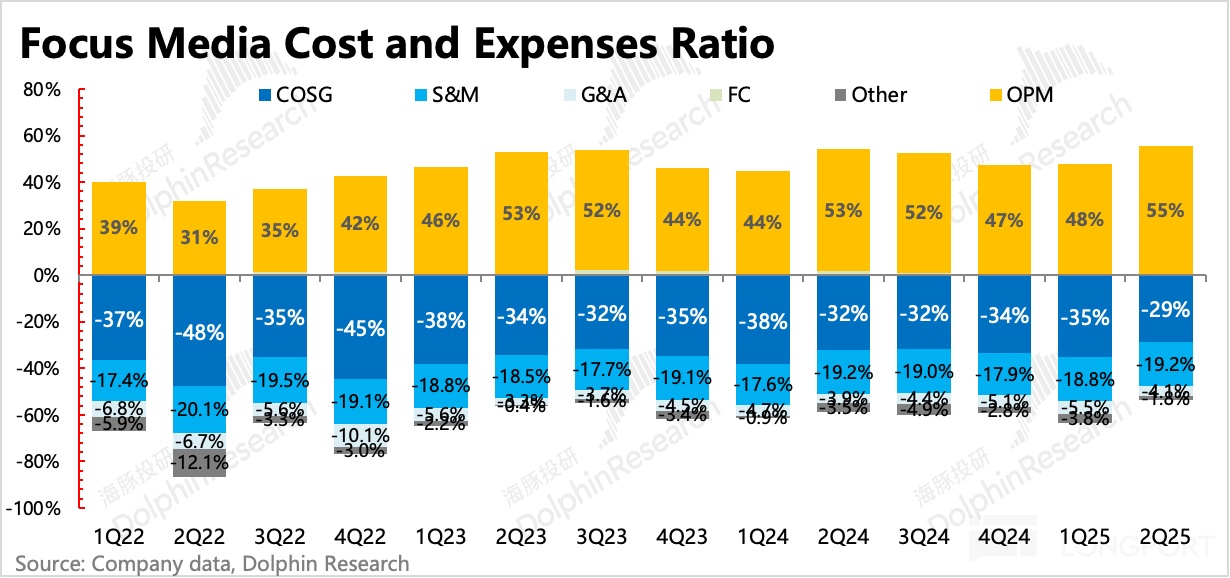

4. 利润率逼近历史巅峰:与成本一样严控的,还有经营费用,总费率保持稳定,但其中人员薪酬下降 11%,未来合并新潮,势必还有一次较大的人员调整。最终核心主业的经营利润率达到 47%,同比提高了 5pct,正在快速靠近历史巅峰 50%。

按照分众未来更高的市场竞争地位而言,恢复到往年巅峰只是时间问题。不过收购是否顺利,还得乐观中带一点谨慎,毕竟合并之后分众市占率将达到 17%,是否会通过经营者集中相关规定,还需继续关注。

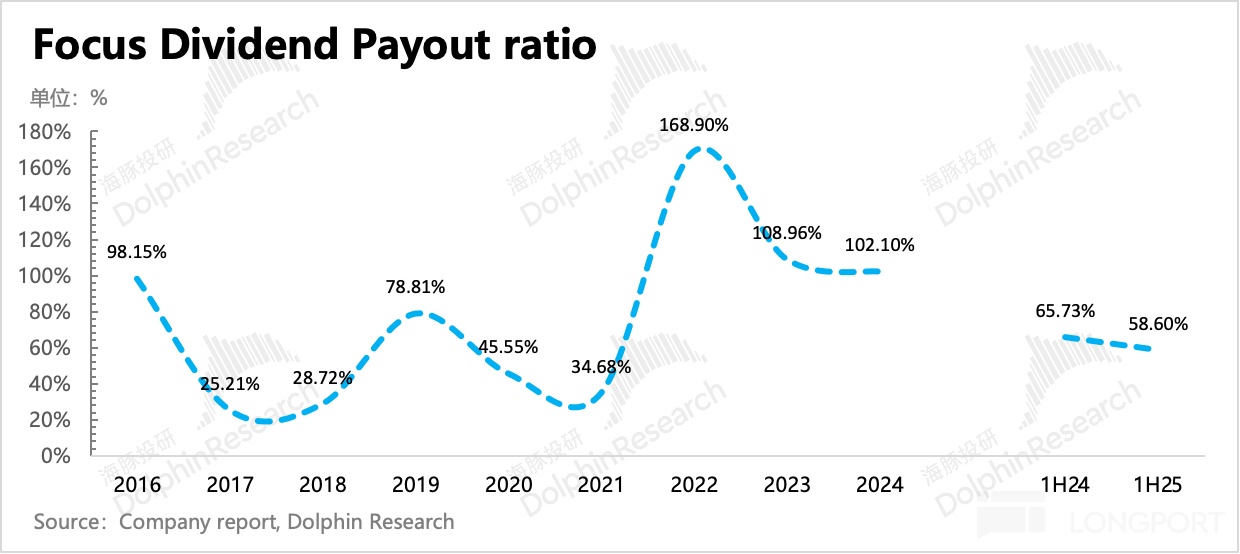

5. 分红稳定,高回报优势有所削弱:2025 年上半年公司预计分红 14.4 亿,即每 10 股 1 元。和去年上半年持平,分红占利润率比例 60% 左右。若参照去年情况(全年分红率 100%),那么下半年分红会扩大。不过随着市值的上升,8 月 29 日收盘后已经达到 1200 亿,那么这个分红回报预计会略微降至 4.6%。

6、重点业绩指标与市场预期对比:

(由于较少机构在公开报告中单独对季度业绩进行预期,因此 BBG 一致预期与实际预期有一定偏差。)

海豚君观点

二季报虽然有瑕疵,但最大的惊喜在于收购利好的提前释放——印证分众吃下新潮后利润率再扩张的逻辑。因此,海豚君认为,市场多半不会对收入 miss 太过苛责,因为收入端已有增长转机的新故事——碰一下广告、收购新潮(待监管审批)。

上季度我们梳理分众的逻辑,还是分红底 + 收购新潮预期下带来直接的收入扩张,以及同行竞争放缓下利润率上限的打开;那么对于这个季度分众的主要逻辑,海豚君认为,则是通过与支付宝合作 “碰一下”,本质上是在增加了新库存、新广告主的推动下,去渗透更多的 TAM。

换句话说,合作推动 “碰一碰” 的最大好处,就是帮助分众去渗透效果广告市场,弥补梯媒品牌广告转化率难追踪的 bug,增加现有广告主的投放信心,而基于效果转化付费(CPS)的定价模式,降低了投放门槛,有利于圈定更多的中小广告主。

而于支付宝而言,“碰一下” 帮助完善了用户线下消费场景的数据和链路,提高线下支付使用频次(提高支付渗透率),同时还可以与隔壁电商、外卖等业务联动,新增一个流量入口。这样特殊难得的用户消费数据,是可以用于升级阿里和分众背后广告投放系统的利器,真正意义上的实现线上线下场景联动的一体化营销解决方案。

鉴于初期效果还不错,比如 “碰一下” 的转化率高于传统效果广告,已经出现了 “三得利” 这样的突出案例(通过 “碰一下” 投流,实现了跨区域的品牌认知和购买用户渗透),因此两家都有持续合作的意图。

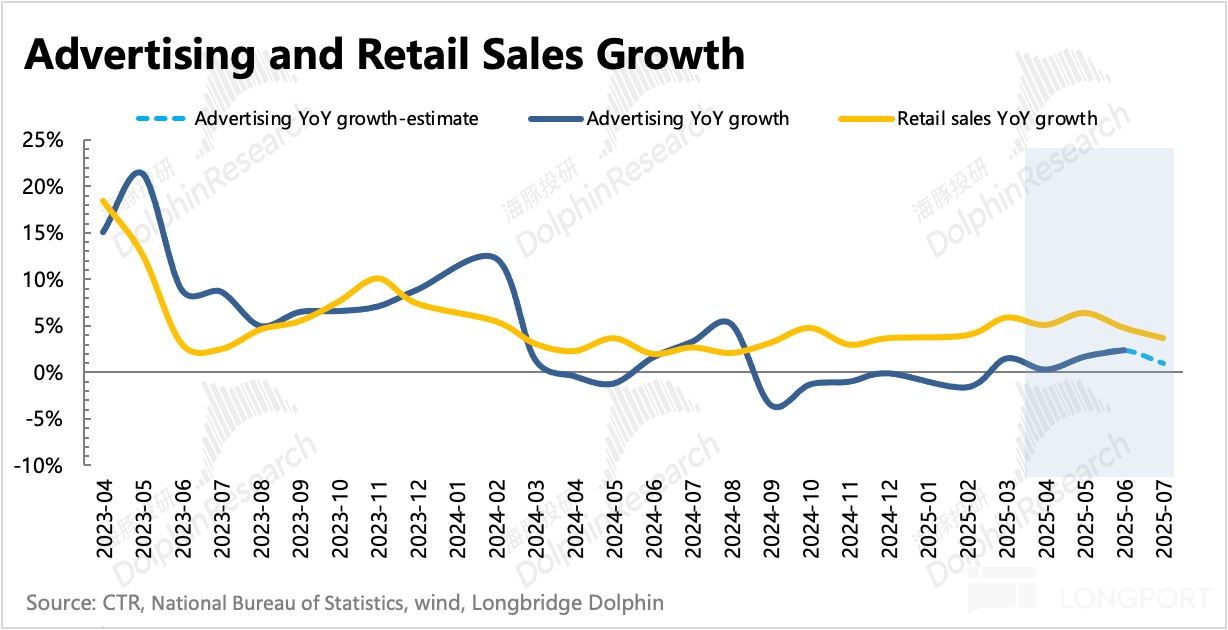

这对于分众来说,也就意味着这绝非一次性的增量,而是一个可预见的长期基本面变化。虽然收购新潮和碰一碰广告,两大利好还未体现到短期财报中(收购新潮需要等股东大会、监管审批),因此我们单纯看 Q2 业绩,主要体现的还是分众的大贝塔逻辑——二季度虽然在季初因为关税问题,出海转内销的驱动下,国内广告投放增加明显,但 618 表现不佳,季末收尾有所拖累。

不过从三季度开始,“碰一下” 广告的收入,我们预计将有直接体现:按照调研信息测算,假设 Q4 末达到 200 万台设备布点,1000 万碰一下 DAU,假设领券率 80%,核销率 50%,0.5~2 元单券价值,分众综合分成比例 60%,那么计算下来,年底布局情况年化收入可以达到 10 亿。今年按推进节奏,预计可以新增 2 亿的收入规模。

因此,相较于 Q1 的预期,海豚君需要做一些调整:1)提高 25 年收入预期 2 亿;2)提高 25 年盈利率至 45% 水平;3)由于有收购新潮的预期,按照稍高于 20x 估值中枢,即 22x -25x P/E 计算,对应中性至乐观估值为 1280~1450 亿,相比当下还有 7%-20% 的空间。

以下为财报详细解读

一、收入概览:抗压微增

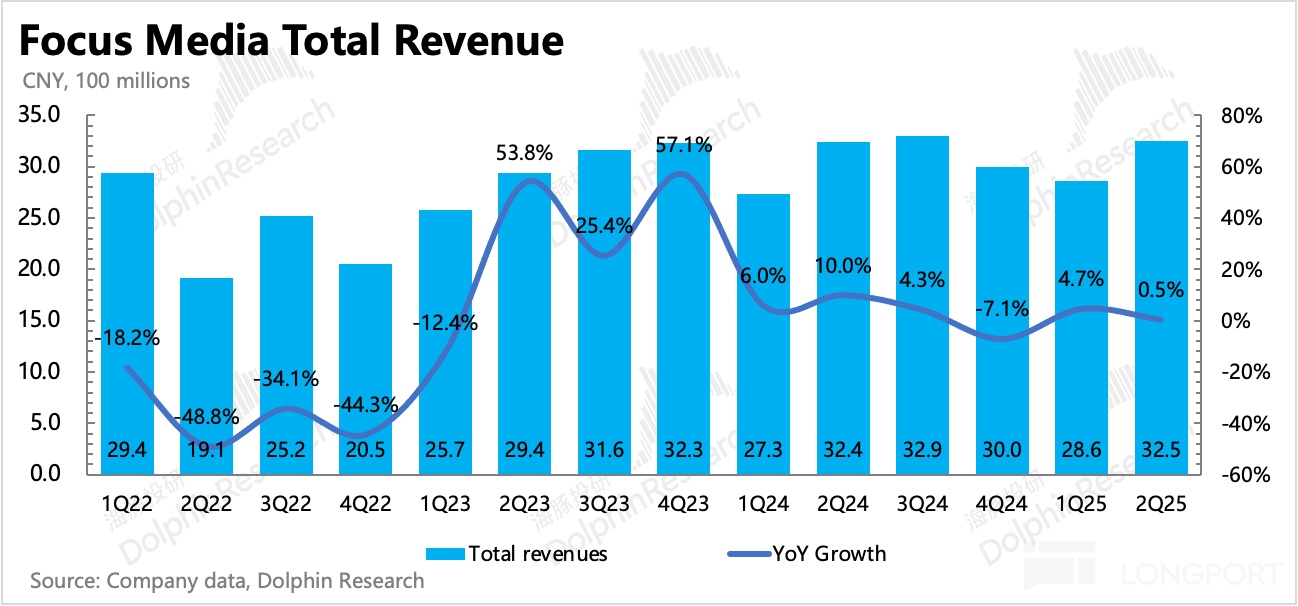

二季度分众总营收 32.5 亿,同比持平,低于市场预期。近期因为收购新潮和碰一下广告两个利好,估值已经不怎么反映当下业绩压力。

社零数据显示,三季度消费还是平淡,因此行业压力仍然不小,预计政策刺激也在路上。

二、细分表现:均存在环比修复

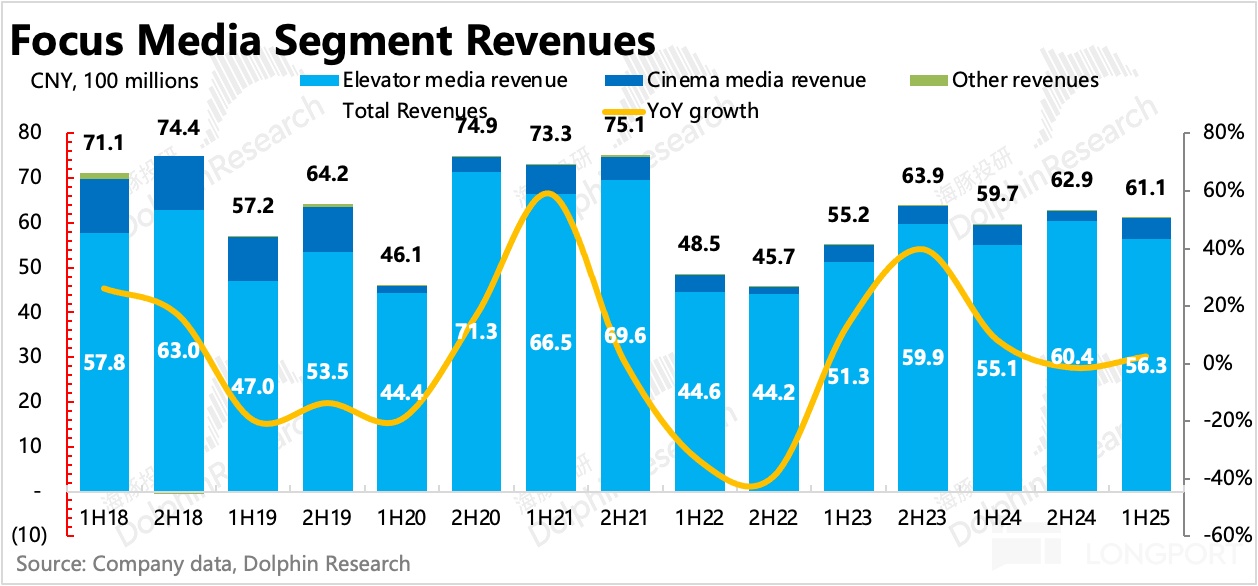

细分业务表现,2025 年上半年梯媒同比增长 2.3%,影院广告因为春节期间表现不错,收入也从大幅下降恢复到了 3% 的增长。

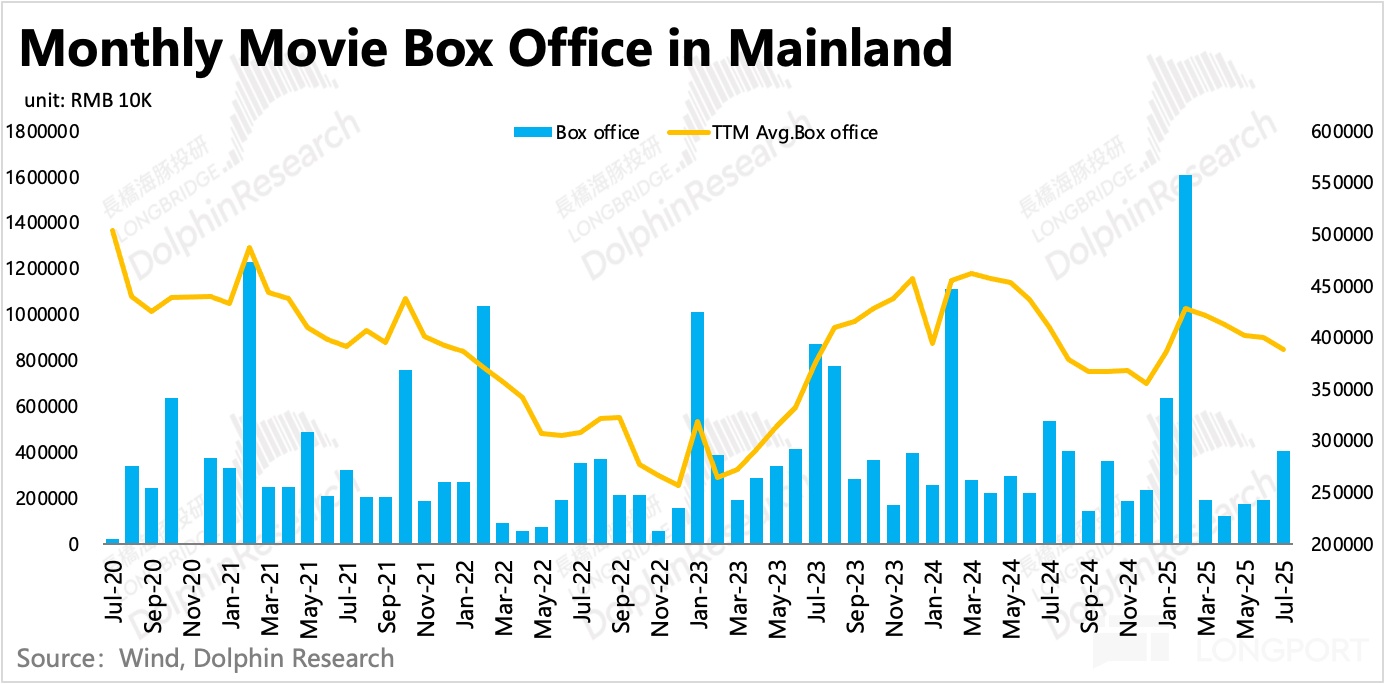

但三季度电影又萎了,暑期总票房拉胯,预计对影院广告也有影响。而分众年初估计为了应对《哪吒》热度而临时签约的近 600 家新增影院,二季度马上终止,又从 2459 家回到 1853 家。

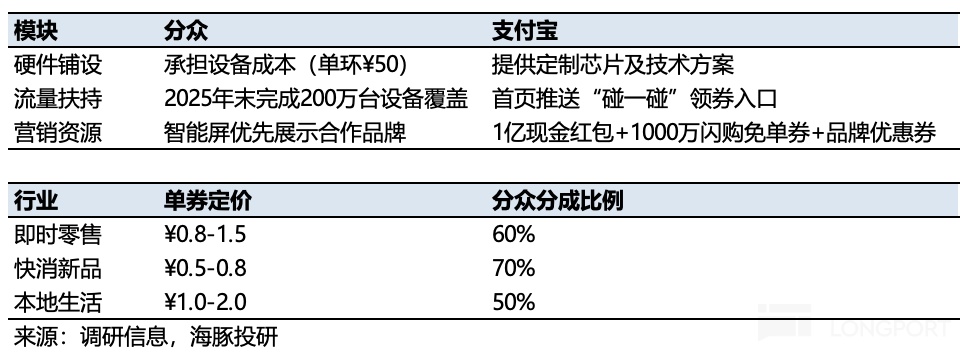

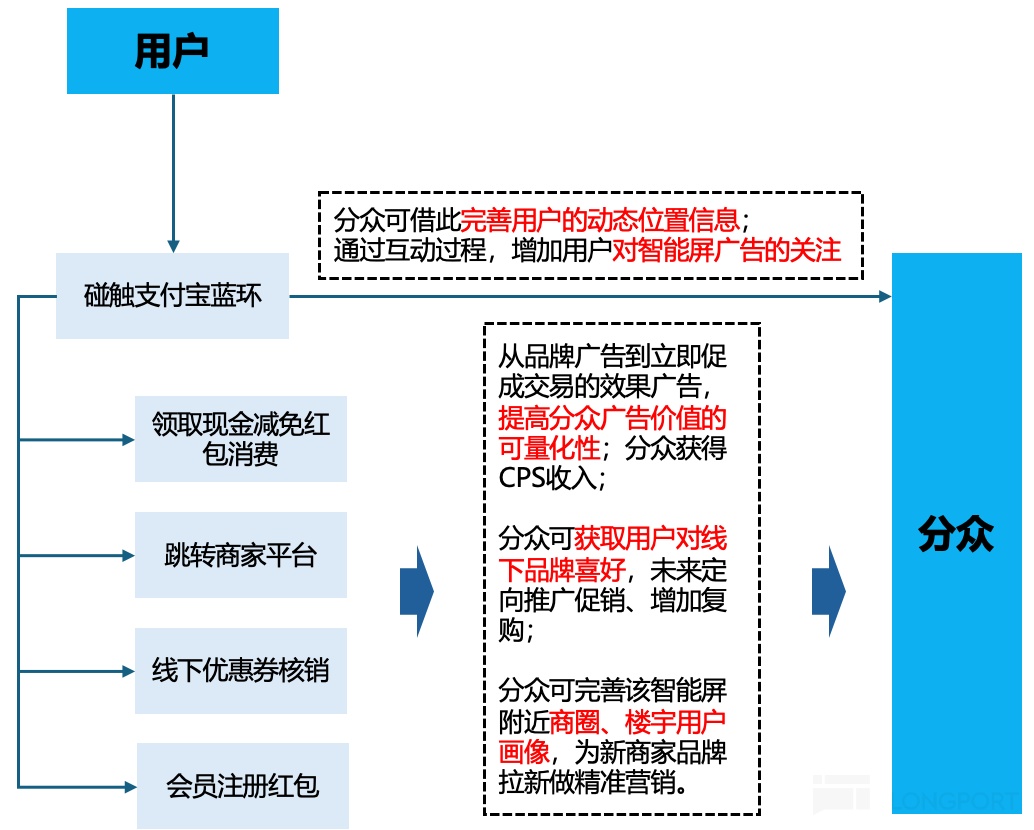

6 月,分众宣布与支付宝合作 “碰一碰”,由分众在电梯屏幕旁安装支付宝 “碰一下” 蓝色圆环,用户使用手机 NFC 触碰后,会弹出支付宝现金红包、淘宝减免券、商家会员券等。用户使用核销后,分众按照一定的比例(50~70%),获得单券分成。

在分众与支付宝的合作中,分众承担设备成本,支付宝提供定制芯片和技术方案,同时供应 1 亿现金红包、1000 万张闪购免单券。单券价值在 0.5-2 元不等,分众与支付宝总体 6/4 分成。

除了按照实际核销情况的 CPS 报价外,商家还可以选取传统智能屏 CPD+ 碰一碰广告 CPS 的综合营销方案。也就是 50% 的传统智能屏展示费用 +CPS 增量分成(若核销率>15%,则超出部分按照 CPS 单价的 1.2 倍核算),这样商家可以实现动态品牌广告展示 + 优惠券发放的 “双倍营销” 效果,不仅能更快促成交易,并且弥补了分众的品牌广告无法获取真正转化价值的弊端。

按规划进度,8 月初分众已完成 40 万台设备的搭建,预计年底完成 200 万台布置。机构预测,碰一碰广告有望每年给分众带来 5-10 亿的增量收入。

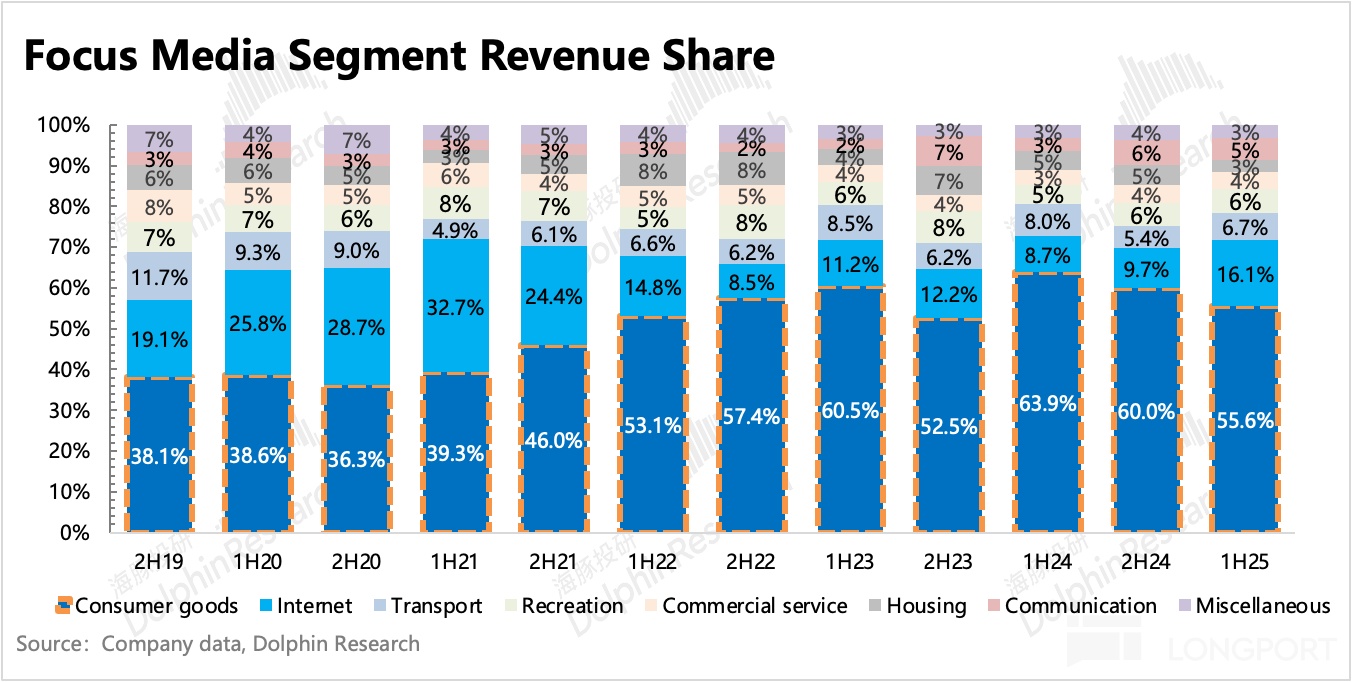

三、客户结构:互联网反弹

从客户结构来看,消费下去了,互联网占比又重新反弹,这可能与外卖大战初期,京东、美团、阿里接连投放品牌广告有关。

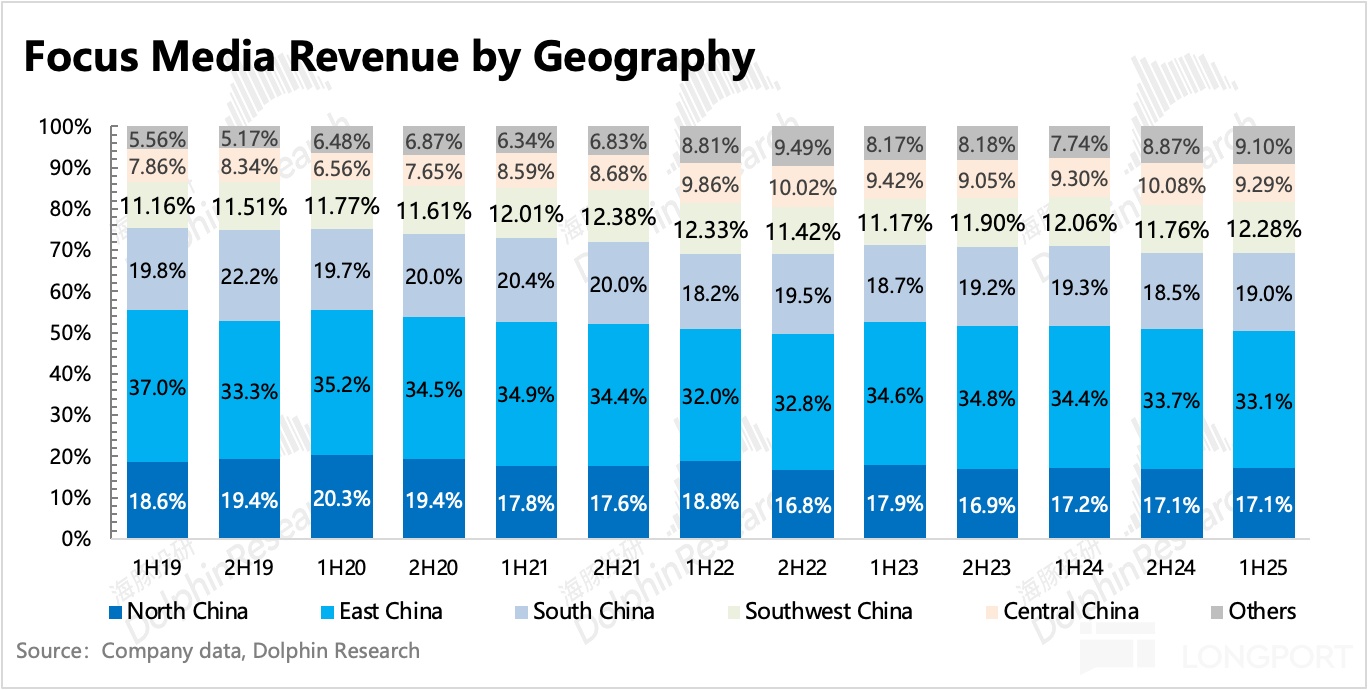

不同区域上的收入贡献基本保持稳定,但后续随着合并新潮的预期,地区之间的收入结构应该会继续发生变化。

四、盈利水平重回巅峰,提前反映收购利好

点位优化带来的直接作用就是成本(主要是租金)减少了 10%,环比净下降 0.7 亿元,同比下降 1 亿,使得毛利率提高至 71.4%,几乎是 2018 年与新潮厮杀之前辉煌时期的水平。

与成本一样严控的,还有经营费用,总费率保持稳定,但其中人员薪酬下降 11%,未来合并新潮,势必还有一次较大的人员调整。最终核心主业的经营利润率达到 47%,同比提高了 5pct,正在快速靠近历史巅峰 50%。

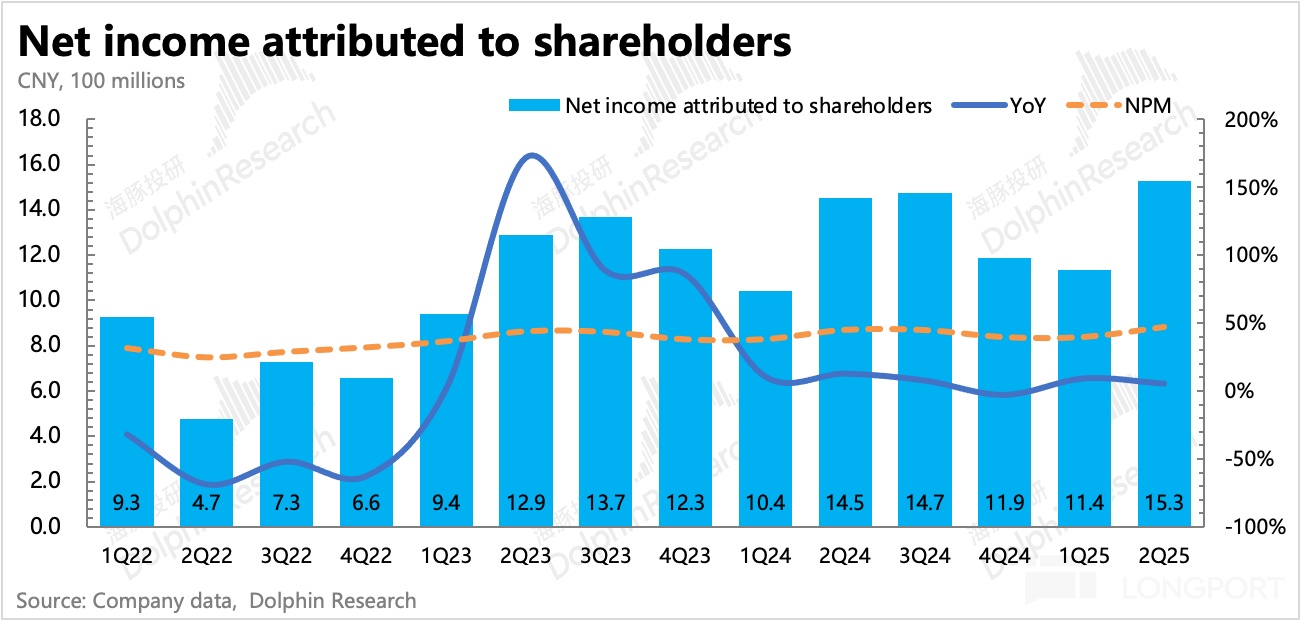

最终二季度归母净利润分别为 15.3 亿,在收入明显不及预期下,归母净利润达标。比如,四季度原本是旺季,销售费用会有一个季节性走高,但去年四季度销售费用反而环比下降。

不过我们发现一季度销售费用环比并没有出现季节性走低,因此很可能是将部分费用延迟到一季度用了。但两个季度整体来看,费用仍然相对克制。

剔除非经营性损益只看主营业务的盈利能力,今年二季度实现 15.13 亿,同比增长 12%,利润率 46.5%,加速向历史巅峰回归。

若能成本吃下新潮,短期综合利润率要被稀释削弱,毕竟新潮的点位资源、租金优惠、刊例报价、上刊率均不如分众。

但也并不意味着绝对额的下降。从调研信息来看,新潮去年已经实现扭亏为盈,因此吃下新潮,至少不是拖累。而通过点位资源的整合,市场地位的提升,分众中长期下的盈利空间还将进一步打开,二季度已经有所提前反应。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61