大动作!半导体巨头筹划收购49%股权,下周一起停牌

近期A股半导体巨头密集开启了收购。

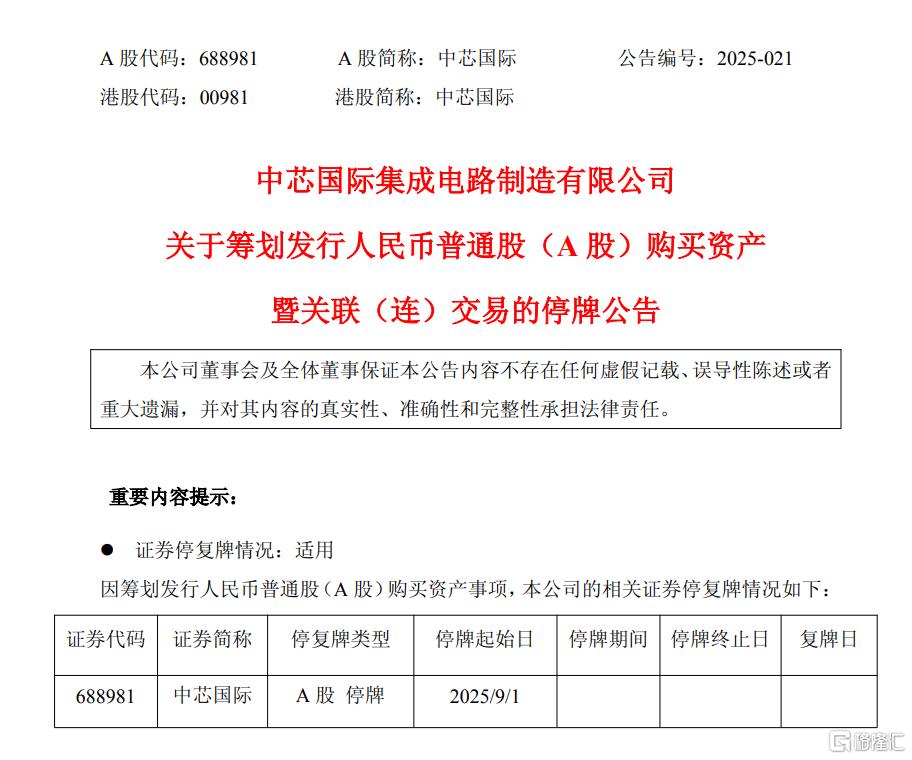

8月29日晚间,中芯国际发布公告,公司正筹划以发行人民币普通股(A股)的方式购买公司控股子公司中芯北方集成电路制造(北京)有限公司(简称 “中芯北方”)的少数股权。

公司股票自9月1日(星期一)开市起停牌,预计停牌时间不超过10个交易日。

截至8月29日收盘,中芯国际A股股价报114.76元/股,总市值5605亿元。

筹划增发收购中芯北方49%股权

根据公告,中芯国际正在筹划以发行人民币普通股(A股)购买公司控股子公司中芯北方的少数股权。

本次交易预计不构成重大资产重组,不构成重组上市,但构成关联(连)交易。

因交易尚存不确定性,根据上交所相关规定,经公司申请,中芯国际股票自9月1日开市起停牌,预计停牌时间不超过10个交易日。

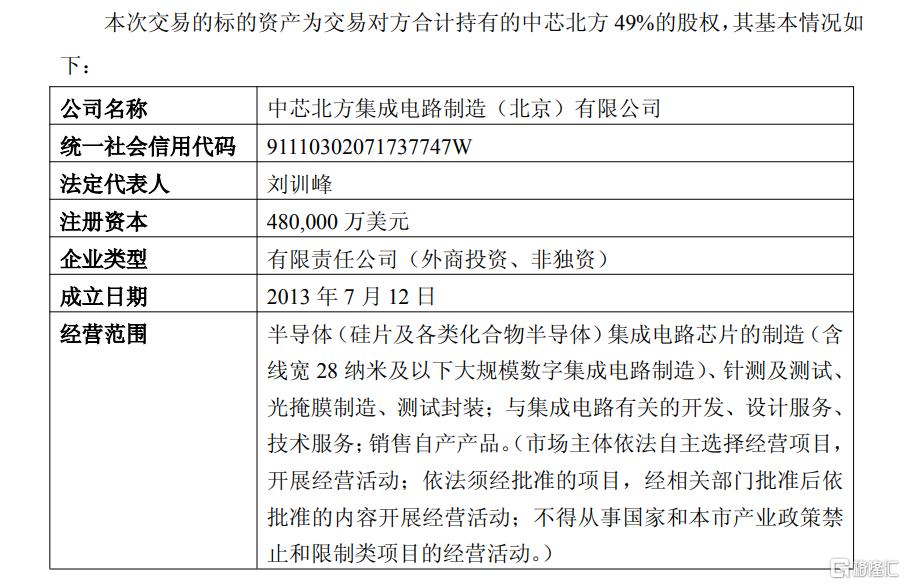

公告显示,本次交易标的资产为交易对方合计持有的中芯北方49%股权。

初步确定的交易对方为国家集成电路产业投资基金股份有限公司、北京集成电路制造和装备股权投资中心(有限合伙)、北京亦庄国际投资发展有限公司、中关村发展集团股份有限公司、北京工业发展投资管理有限公司,最终交易对方以重组预案或重组报告书披露的信息为准。

公开资料显示,中芯北方成立于2013年7月,注册资本高达48亿美元,是中芯国际在北方地区的核心生产基地,专注于45纳米及更先进制程的集成电路量产。

目前中芯国际及子公司已持有其51%股权,而剩余49%股权分散在多家机构手中——初步确定的交易对方包括国家集成电路产业投资基金股份有限公司、北京集成电路制造和装备股权投资中心、北京亦庄国际投资发展有限公司等,这些股东多为具有政策背景的产业资本,其中大基金一期自2016年起两次增资,目前持股比例已达32%。

业绩大幅增长

就在前一天,中芯国际发布的半年报显示,公司实现营业收入323.48亿元,同比增长23.14%,

这一增速远远超过全球半导体行业平均增长水平,在主流晶圆制造企业中的表现尤为突出。

值得一提的是,今年上半年利润端表现更为亮眼。

报告期内,公司实现归母净利润23.01亿元,同比增长39.8%,增速显著高于营收增速。

利润增长的背后,主要在于各种积极因素的叠加。

一是,产能利用率的提升摊薄了单位固定成本,规模效应进一步凸显;

二是,产品结构持续优化,高附加值的先进制程产品占比提升,带动整体毛利率改善;

三是,公司通过精细化管理、供应链效率优化等方式,有效控制了运营成本,进一步增厚了利润空间。

截至二季度末,公司总资产3541.68亿元,较2024年度末增长0.2%;归母净资产1508.14亿元,较2024年度末增长1.8%。

在未来的展望中,中芯国际指出,2025年上半年,在国内外政策变化的影响下,渠道加紧备货、补库存,公司也积极配合客户保证出货,这样的情况预计将持续到三季度。

四季度是行业传统淡季,急单和提拉出货的情况会相对放缓。由于公司整体产能供不应求,因此放缓的量并不会对公司的产能利用率产生明显影响。在外部环境无重大变化的前提下,公司全年的目标是超过可比同业的平均值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61