国金证券:给予中望软件买入评级

国金证券股份有限公司孟灿近期对中望软件进行研究并发布了研究报告《整体经营向好,海外业务占比近40%》,给予中望软件买入评级。

中望软件(688083) 业绩简评 2025年8月29日,公司发布2025年中报。总量端-Q2收入增长提速。1)收入端:1H25/2Q25实现营业收入3.34/2.08亿元,yoy+8.2%/+10.6%,环比提速。2)利润端:1H25/2Q25实现归母净利-5,240.6/-443.6万元,同比转亏,主因①其他收益收缩+②少数股东损益转正所致。3)毛利率:1H25综合毛利率为95.1%,yoy-2.6pct,主因营业成本同增919万元,属正常范围内波动。 产品端-2D产品+境外业务牵引增长。1)按产品分类:标准通用软件1H25实现收入3.18亿元,yoy+10.5%,占比95.6%。其中2D产品实现收入2.15亿元,yoy+11.8%,占比67.4%;3D产品实现收入9,206.3万元,yoy+3.4%,占比28.9%;CAE实现收入388.6万元,yoy+25.4%,占比1.2%;博超系列产品实现收入796.0万元,yoy+85.9%,占比2.5%。技术服务收入、定制软件开发、外购软硬件占比均有所下降。2)按地区分类:境内实现收入1H252.08亿元,yoy-5.4%,占比62.3%其中,商业市场实现收入1.87亿元,同比持平;教育市场实现收入2,087.7万元,yoy-36.0%。境外1H25实现收入1.26亿元,yoy+42.2%。占比37.7%。 费用端-OpEx相对稳定,研发费率小幅提升。1H25研发/销售/管理费率分别为67.01%/55.06%/19.50%,yoy+2.2pct/-1.8pct/+0.4pct。 看点:1)关注海外业务高速增长:1H25公司在日本、泰国、意大利、西班牙、土耳其、阿联酋等众多海外地区均实现50+%收入增长。2)教育市场建设成果显现:1H25公司为全国计算机等级考试—CAD设计与综合应用考试科目(二级)提供软件支持及技术服务。 盈利预测、估值与评级 我们调整公司25~27年营业收入预测为10.0/11.5/13.2亿元;调整25~27年归母净利润为0.74/0.97/1.32亿元,现价对应PS估值为13.1/11.4/10.0倍,维持“买入”评级。 风险提示 市场竞争加剧的风险;下游客户经费压力缓解不及预期的风险;悟空平台客户反馈不及预期的风险。

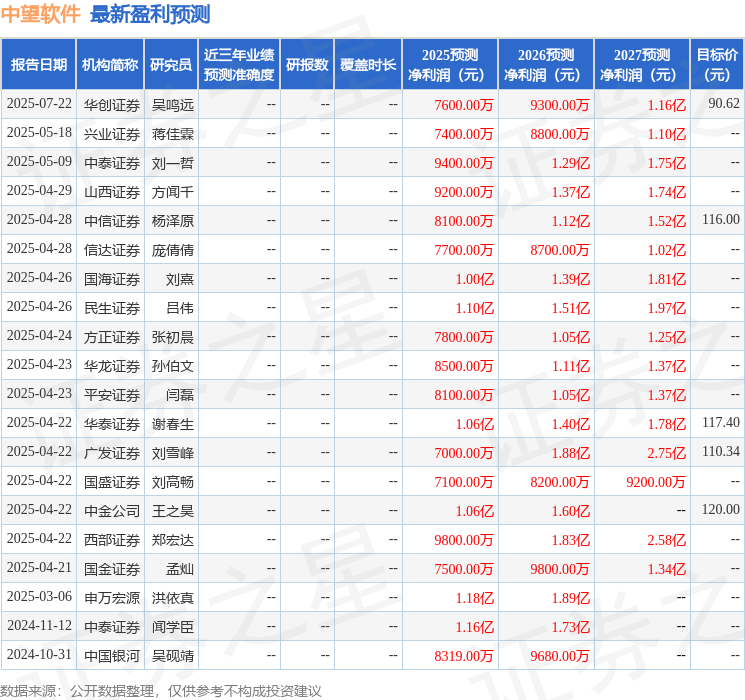

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为100.48。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61