六大国有银行2025中期业绩:营收普增净利润分化,合计分红超2000亿

2025年8月29日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大国有银行集中发布2025年中期业绩报告,从营收净利润、净息差、资产规模、不良贷款率到分红计划,多维度数据展现出银行业的经营现状与发展趋势。

盈利表现:营收合计超1.8万亿普增,净利润分化显压力

从盈利端来看,六大行上半年营收与净利润呈现“营收普增、净利润分化”的格局。合并计算后,六大行上半年实现营业收入合计超1.8万亿元,上半年净利润超6800亿元,依然保持较强的盈利体量。

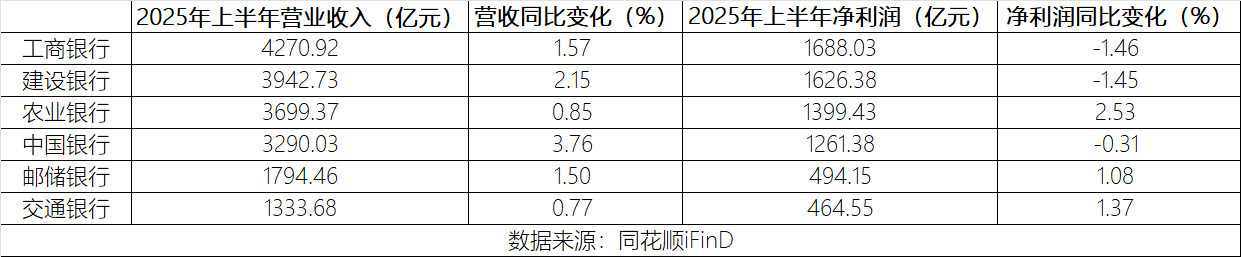

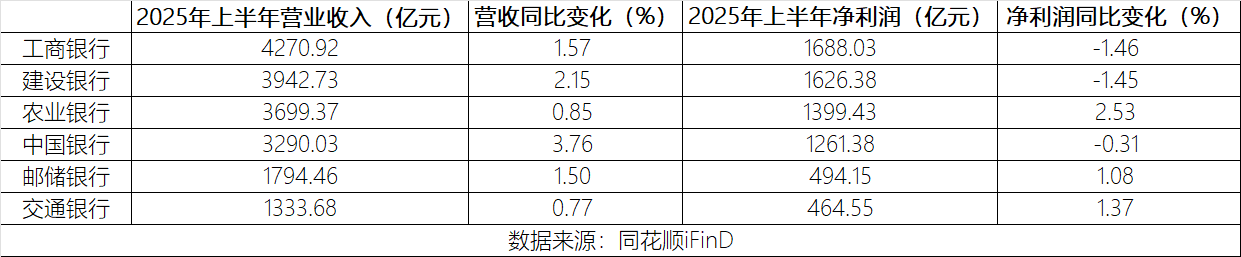

营业收入方面,六家银行均实现同比正增长,其中中国银行以3.76%的增速领跑,上半年营业收入达3290.03亿元;建设银行、工商银行、邮储银行、农业银行、交通银行营收同比增速依次为2.15%、1.57%、1.50%、0.85%、0.77%,对应的营业收入分别为3942.73亿元、4270.92亿元、1794.46亿元、3699.37亿元、1333.68亿元,头部银行的营收规模优势依然显著。

净利润表现则出现明显分化,农业银行成为盈利增长最快的银行,上半年净利润1399.43亿元,同比增长2.53%;邮储银行与交通银行也实现正增长,净利润分别为494.15亿元、464.55亿元,同比增速1.08%、1.37%。与之相对,工商银行、建设银行、中国银行三家头部银行净利润同比下滑,其中工商银行净利润1688.03亿元,同比降幅1.46%,建设银行净利润1626.38亿元,同比降幅1.45%,中国银行净利润1261.38亿元,同比降幅0.31%,这种分化背后,与净息差这一核心指标的变动密切相关。

净息差:全线收窄压缩利差,关联盈利分化

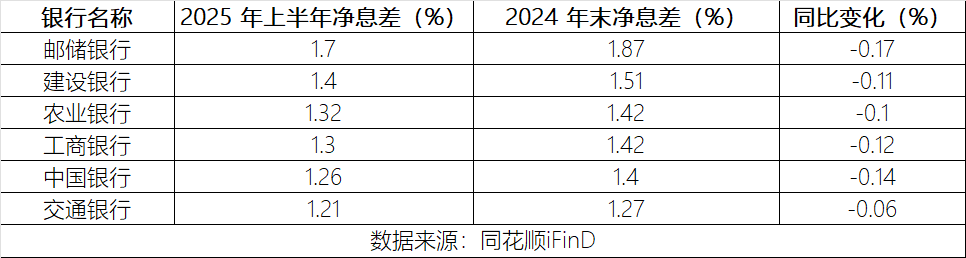

作为银行净利息收入的核心影响因素,净息差的全线收窄是导致盈利分化的关键所在。上半年六大行净息差指标全线同比收窄,这一变化也在一定程度上加剧了盈利端的分化。

具体来看,邮储银行净息差降幅最为显著,2025年上半年净息差1.7%,较2024年末的1.87%下降0. 17个百分点;中国银行上半年净息差1.26%,同比减少0.14个百分点;建设银行、工商银行、农业银行的净息差分别从2024年末的1.51%、1.42%、1.42%降至2025年上半年的1.4%、1.3%、1.32%,降幅均超0.1个百分点;交通银行净息差降幅相对较小,从2024年末的1.27%降至2025年上半年的1.21%,下降0.06个百分点。

这一普遍现象是市场利率波动、信贷需求结构变化及银行负债端成本管控压力共同作用的结果,对依赖利息收入的传统盈利模式构成了严峻挑战。尽管如此,行业对下半年形势抱有审慎乐观态度。工商银行副行长姚明德指出,净息差是平衡让利实体经济与银行自身可持续性的结果,其变化与货币政策、信贷需求及银行资产结构调整能力三大因素相关,预计下半年降幅将进一步收窄。建设银行首席财务官生柳荣也认为,尽管LPR下调的滞后影响仍会带来压力,但通过主动管理有望保持行业领先水平。

面对挑战,部分银行已通过业务转型积极应对。邮储银行便是典型代表,其上半年通过大力提升非息收入占比(中间业务收入同比增长11.59%,其他非息收入增长25.16%),成功对冲了息差收窄的影响,实现了净利润1.08%的逆势增长,展现了收入结构优化的显著成效。

资产与质量:规模稳步扩张,质量整体稳健

在资产规模层面,六大行上半年均实现稳步扩张,展现出较强的发展韧性。

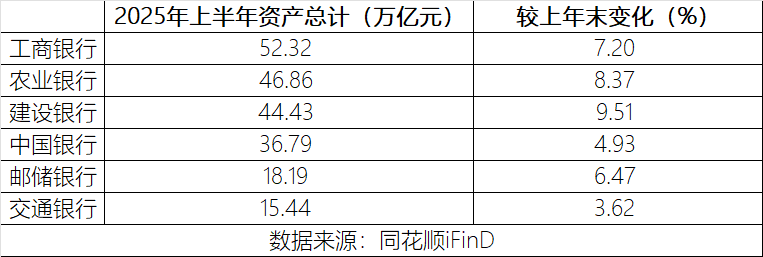

从资产总量来看,工商银行以52.32万亿元的资产总计稳居行业首位,继续巩固龙头地位;农业银行紧随其后,资产总计达46.86万亿元;建设银行以44.43万亿元的资产规模位列第三,三家银行共同构成国有大行的“第一梯队”。中国银行、邮储银行、交通银行资产总计分别为36.79万亿元、18.19万亿元、15.44万亿元,在规模上形成梯度分布,体现出不同银行的战略定位差异。从增长速度来看,建设银行表现尤为亮眼,上半年资产规模较上年末增长9.51%,增速在六大行中排名第一;农业银行以8.37%的增速紧随其后;工商银行、邮储银行、中国银行、交通银行资产增速分别为7.20%、6.47%、4.93%、3.62%,均保持正增长态势。而资产规模的稳步扩张,反映出市场对头部银行资源集聚效应。

资产质量方面,六大行整体保持稳健,多数银行不良贷款率实现同比下降,仅邮储银行出现小幅上升。具体数据显示,工商银行与建设银行2025年中期不良贷款率均为1.33%,较上年末均下降0.01个百分点;中国银行中期不良贷款率1.24%,同样较上年末下降0.01个百分点;交通银行与农业银行中期不良贷款率均为1.28%,其中交通银行较上年末下降0.03个百分点,农业银行下降0.02个百分点,而邮储银行中期不良贷款率为0.92%,虽仍处于六大行中的较低水平,但较上年末上升0.02个百分点,成为唯一不良率上升的国有大行。

风险抵御与股东回报:拨备分化显策略,分红超2000亿稳信心

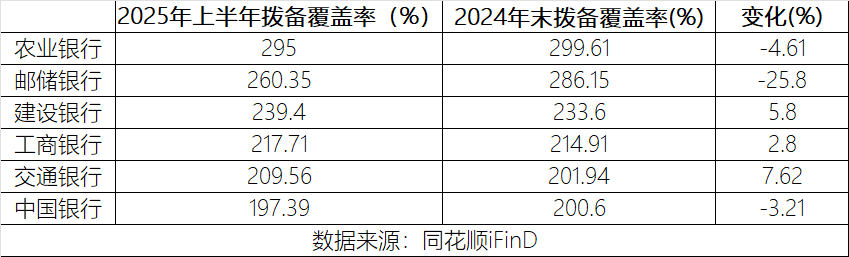

拨备覆盖率作为衡量银行风险抵御能力的核心指标,其分化更直观地反映出六大行在风险管控策略上的差异。

2025年上半年,农业银行拨备覆盖率为295%,较2024年末的299.61%下降4.61个百分点,虽有下降但仍保持较高水平;邮储银行拨备覆盖率降幅最为显著,从2024年末的286.15%降至2025年上半年的260.35%,下降25.8个百分点;中国银行拨备覆盖率197.39%,较2024年末的200.6%降低3.21个百分点,整体仍维持在合理区间。与之相反,建设银行、工商银行、交通银行三家银行拨备覆盖率实现同比提升:建设银行从2024年末的233.6%增至2025年上半年的239.4%,增长5.8个百分点;工商银行从214.91%升至217.71%,上升2.8个百分点;交通银行表现最为突出,拨备覆盖率从201.94%大幅提高至209.56%,增长7.62个百分点。

六大行在公布业绩的同时,均推出2025年中期分红计划,合计分红规模超2000亿元。其中,工商银行董事会建议以356,406,257,089普通股为基数,每10股派发1.414元(含税),派息总额约503.96亿元;农业银行董事会建议按每10股派发1.195元(含税),合计418.23亿元(含税)。较高比例的分红不仅体现了银行良好的经营成果,也增强了投资者对银行股的信心。

综合来看,2025年中期六大国有银行在复杂的经济金融环境下,经营状况呈现出不同特点。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61