西南证券:给予爱柯迪买入评级

西南证券股份有限公司郑连声,张雪晴近期对爱柯迪进行研究并发布了研究报告《2025年半年报点评:全球化产能落地,机器人业务进展良好》,给予爱柯迪买入评级。

爱柯迪(600933) 投资要点 事件:公司发布2025年半年报,上半年实现营收34.5亿元,同比+6.2%;归母净利润5.73亿元,同比+27.4%;扣非归母净利润5.53亿元,同比+32.3%。Q2实现营收17.84亿元,同环比分别+11.0%/+7.1%;归母净利润3.16亿元,同环比分别+44.95%/+22.8%;扣非归母净利润3.17亿元,同环比分别+61.1%/+34.2%。 海外生产基地建设有序推进。公司墨西哥二期工厂(新能源汽车结构件及三电系统零部件生产基地)已进入量产爬坡阶段,引入中大型压铸单元与智能加工线,实现北美市场近距离供应;马来西亚生产基地再生资源生产全面进入量产准备阶段,铝铸件生产工厂开始建设;未来计划完善欧洲产能布局,随着全球化布局深化,公司全球市场的竞争力有望持续提升。 产品结构优化,技术迭代加速。公司在新能源三电系统、机器人结构件等新业务方面加大投入,生产能力持续突破,公司大型模具、车身结构件制造能力及挤压工艺有所提升,大件产品占比有望持续提升,产品结构有望继续优化。公司加大镁合金压铸工艺技术研发力度,布局汽车轻量化与机器人领域,并积极布局AI质检、数字孪生产线等高真空压铸和可控钎焊技术与精益化智能制造工艺,技术迭代加速,综合竞争力提升。 机器人业务进展良好。机器人业务方面,公司收购卓尔博71%股权的交易已于8月底上交所过审。子公司瞬动机器人产品研发进度良好。公司积极发展机器人用零部件的研发,发展外骨骼机器人(含可穿戴装备)产品的研发、生产及销售。未来公司将持续推进“汽车+机器人”双轮驱动战略,后续进展催化值得持续重视。 盈利预测与投资建议。考虑公司在手订单充足以及卓尔博并表进展情况,预计公司2025-2027年归母净利润年复合增速达24.0%。公司产品结构优化,全球化布局加速,新建产能释放,业绩具备向上空间,维持“买入”评级。 风险提示:汇率波动风险;原材料价格波动风险;产能扩张不及预期的风险;收购业务发展不及预期的风险。

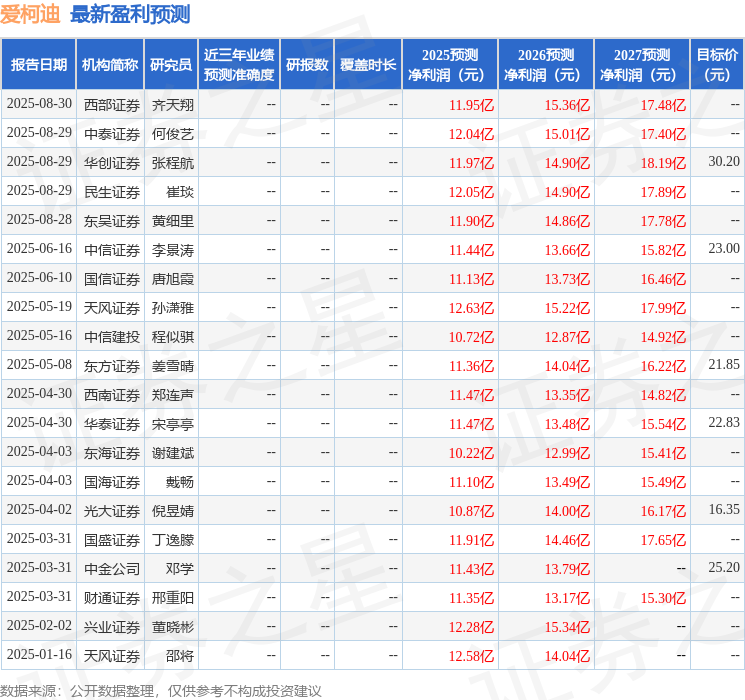

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为23.88。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61