倒车接人?A股猛踩刹车,大摩最新研判!

9月开门红势头未能延续,市场情绪突变。

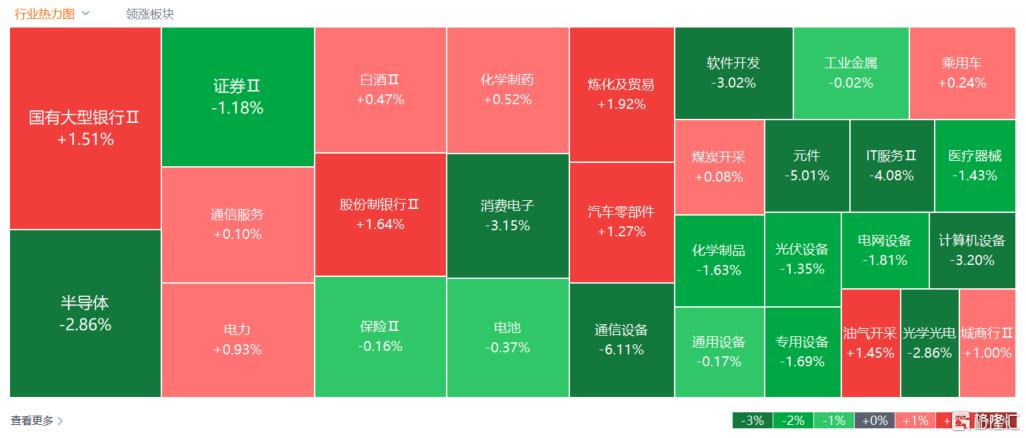

周二,A股全线飘绿,午后跌幅有所收窄。

截至发稿,沪指跌0.36%,创业板指跌超2%,深证成指、科创50跌超1%,北证50午后拉升翻红。

盘面上,科技板块陷入颓势,消费电子、通信设备、算力硬件、半导体等纷纷下挫。

不过,伴随国际金价历史新高,黄金及贵金属继续高歌猛进;红利板块也开始防御,银行股走强。

目前,沪深京三市成交额超2万亿元,预计全天成交金额约2.9万亿元。

两融余额新高

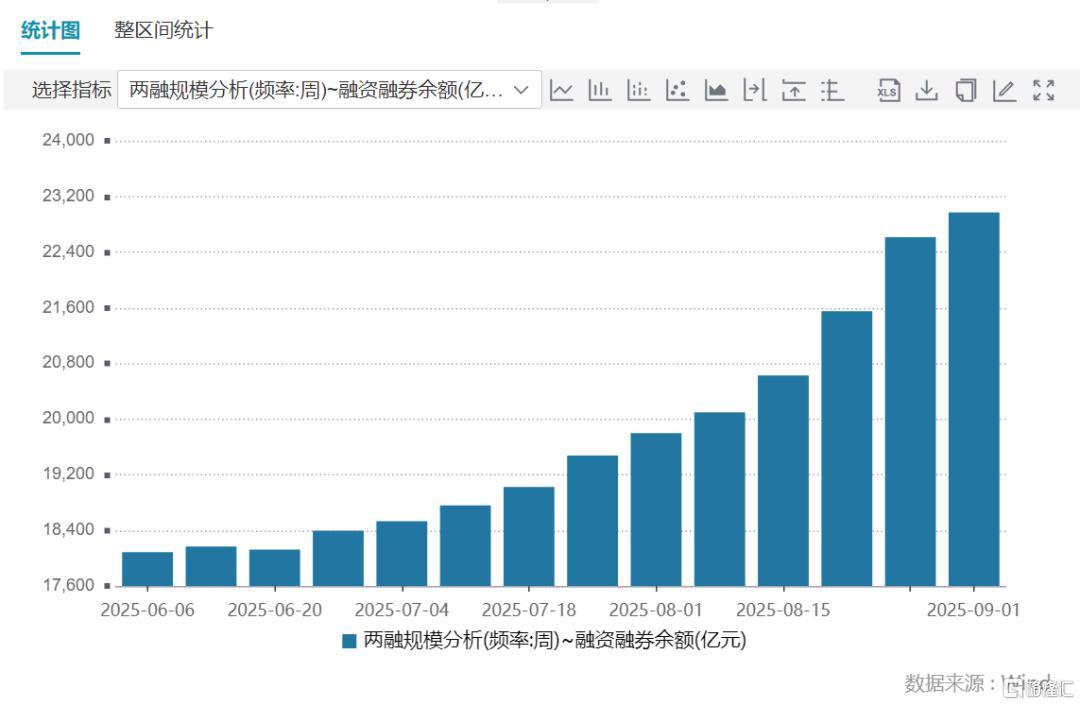

值得注意的是,A股两融余额已突破10年前的高点,创下历史新高。

截至2025年9月1日,A股市场两融余额约22970亿元,单日增长约356亿元。

回顾来看,今年6月以来,两融余额开启了强劲稳步的上升态势。

并自8月起,两融余额接连突破了2万亿元、2.1万亿元、2.2万亿元整数关口。

招商证券张夏指出,今年以来一个重要增量资金正反馈机制仍然是融资融券,在突破了扭亏阻力位之后,融资余额呈现流入规模持续扩大的态势,成为推动市场上行的另外一个重要力量。

当下,中报季已落下帷幕。总的来说,A股半年报“成绩单”亮眼。

截至8月31日,A股全市场共5432家上市公司披露了2025年半年度报告。

数据显示,上半年A股上市公司实现营收35.01万亿元,同比增长0.16%;实现净利润3万亿元,同比增长2.54%。

全市场近六成公司营收正增长,超四分之三公司实现盈利。

其中,2475家公司净利润正增长,1943家公司营收、净利双增长。

从市场表现来看,8月A股的表现也牛气冲天,A股总市值单月增长超过了9万亿元。

A股过热?机构研判

那么9月,涨势会否继续?

大摩最新解读表示,当前A股市场面临的三大核心议题:存款搬家、监管态度与市场叙事。

虽然经济基本面仍存挑战,但市场叙事正在改善,投资者关注点转向潜在政策催化剂和提振内需的可持续措施。

另据市场流传的大摩最新投资策略会纪要显示,该行认为股市并未全面过热。

虽然,成交量和融资融券余额有所提升,但与历史纪录相比并未创新高,尤其是与科创板等因素后的总成交量相比,目前风险依然可控。

此外,股权质押比例持续下降,散户资金流入虽有增加但尚未达到去年特定时期的水平。因此,当前市场过热的迹象并不明显,风险仍处于可控阶段。

知名经济学家洪灏日前也发文指出,市场共识认为牛市是由存款搬家流入股市以及债券收益率下降所引发的观点,根本站不住脚、经不起推敲。

洪灏认为,中国市场的涨幅极有可能超出大众预期。政策转向所产生的影响远未被市场充分消化吸收。

中原证券认为,当前A股市场正处于内外政策利好交织、流动性充裕的有利环境。

市场资金面呈现明显改善迹象,银行间市场资金利率平稳,沪深两市成交金额连续多日突破2万亿元。

全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。

美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流A股。国内促消费、稳地产政策持续发力,市场有望延续8月以来的上涨态势。

预计短期A股市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61