港股收评:三大指数集体飘绿!半导体、苹果概念股走弱,汽车股逆势上涨

9月2日,港股三大指数齐跌,未能延续昨日强势上涨行情。恒生科技指数跌1.22%,恒生指数、国企指数分别下跌0.47%及0.15%。

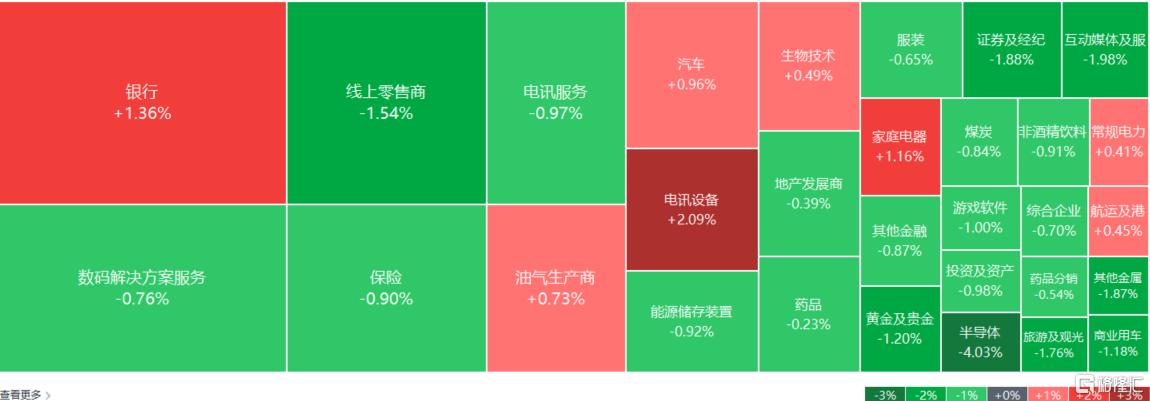

盘面上,大型科技股普遍走低,快手跌超2%,美团、阿里巴巴、百度集团、京东集团跌超1%,网易、腾讯控股微跌,小米涨3.43%表现强势;半导体、芯片股回调,上海复日跌近8%;苹果概念股亦大幅走弱,鸿腾精密跌近10%;稀土概念、消费电子、电池、建材水泥股、券商股、内房股等普遍下跌。

另一方面,8月汽车交付出炉,汽车股多数上涨,比亚迪股份涨超2%;上半年银行业绩明显回暖,资产荒下板块有望持续吸引险资流入,内银股集体拉升,农业银行涨近3%,工行、建行、招行、交行均涨超1%;石油股走强,“三桶油”震荡走高;生物医药股、家电股、锂电池股、光伏股、港口运输股呈现上涨行情。

具体来看:

权重科技股多数下跌,快手跌超2%,美团、阿里巴巴、百度集团、京东集团跌超1%,网易、腾讯控股微跌,小米集团涨超3%。

半导体、芯片股回调,上海复日跌近8%,宏光半导体、华虹半导体、芯智控股、晶门半导体、中芯国际、中电华大科技等跟跌。

苹果概念股亦大幅走弱,鸿腾精密跌近10%,丘钛科技、蓝思科技跌超6%,通达集团、高伟电子、伟仕佳杰等跟跌。

消息面上,数据调研机构Statcounter发布8月桌面浏览器市场调查报告,谷歌Chrome浏览器的市场份额达70.25%,相较上月增加0.5%。微软Edge位居第二,市场份额为11.8%,与上月相当。苹果Safari的市场份额达6.34%,相较上月下降0.16%。

汽车股涨幅居前,小米集团涨超3%,比亚迪股份涨超2%,长城汽车、广汽集团等跟涨。

消息面上,国内车企陆续公布8月交付成绩单。零跑汽车交付5.71万辆、小鹏汽车交付3.77万辆、蔚来交付超3万辆,均创历史新高;小米汽车连续第二个月交付超3万辆;比亚迪8月新能源汽车销量为37.36万辆。中国乘用车市场信息联席会秘书长崔东树发文称,预计2025年全国乘用车市场零售量按年增长10%。

内银股逆势上涨,农业银行涨近3%,中国光大银行、邮储银行、招商银行、建设银行、中信银行、浙商银行等跟涨。

消息面上,截至八月底,上市银行半年报已经披露完毕。数据显示,42家A股上市银行上半年共实现营业收入超2.9万亿元,同比增长超过1%;实现归母净利润1.1万亿元,同比增长0.8%。其中工行、建行、农行、中行上半年净利润均超过千亿元,六大商业银行的不良贷款率都保持在低位。

石油股走强,中国石油化工股份、中国海洋石油、中国石油股份微涨。

消息面上,周二国际油价走高,美油主力合约涨0.94%,报64.61美元/桶;布伦特原油主力合约涨1.01%,报68.16美元/桶。近期乌克兰无人机袭击针对俄罗斯能源设施,导致至少占俄石油加工能力17%(即每日110万桶)的设施停产,这引发市场对俄罗斯供应中断的担忧,助推油价走高。

生物医药股活跃,百济神州涨超4%,泰格医药、科伦博泰生物、药明合联、药明康德、康诺亚等跟涨。

消息面上,8月27日至30日,国务院国资委与中国科学院联合举办中央企业生物科技产业高级研修班,国务院国资委党委委员、副主任谭作钧出席开班式和结业式并讲话。谭作钧强调,要加快发展中央企业生物医药产业,坚持创新驱动发展、长周期发展、差异化发展,通过深度学习、思想碰撞、头脑风暴,更加清晰研判生物医药产业发展大势,更加精准把握中央企业发展重点方向及实施路径,更加积极推动与中科院院所的产学研用协同创新,加快打造生物医药领域的国家队,推动我国生物医药产业高质量发展。

个股方面:

中兴通讯下跌超7%,报33.4港元,总市值为1597.70亿港元。

消息面上,中兴通讯上半年营收715.53亿元,同比增长14.51%;净利润50.58亿元,同比下降11.77%。毛利率32.45%,同比下降7.99%。

富瑞发布研报称,中兴通讯过去三个月股价累升约52%,受人工智能及ASIC芯片增长憧憬,但第二季业绩逊预期显示市场过度乐观。目前其对中兴今明两年净利润预测较市场预测低出分别26%及31%,22倍市盈率估值对比未来三年净利润负增长并不吸引,投资评级由“持有”降至“跑输大市”。

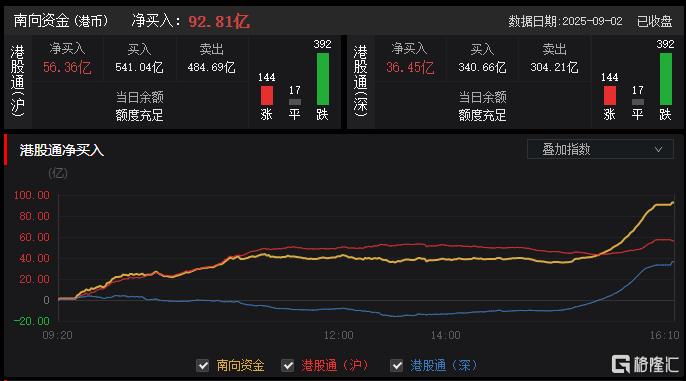

今日,南向资金净买入92.81亿港元,其中港股通(沪)净买入56.36亿港元,港股通(深)净买入36.45亿港元。

展望后市,招商证券指出,战术上建议把握指数回调后的反弹机会,因为制约港股的因素正迎来边际改善:1)美联储9月降息箭在弦上,后续仍有额外降息预期,利好国际资本流入港股。2)香港市场资金面问题缓解。金管局停止资金净回笼,汇率波动最剧烈的阶段已经过去,套息交易平仓动量最大时刻或已结束。3)AH股溢价率回升至127.5%,港股估值优势重现。4)中报“靴子落地”,盈利担忧利空出尽。尤其是阿里云业务业绩与资本开支远好于市场预期,外卖补贴对于AI投入的挤占逻辑被证伪。

配置策略推荐:在战术资产配置上采取“三大进攻”,即积极挖掘科技、有色和非银三大板块的弹性和投资机会;在战略资产配置上维持“两大底仓”,长线资金可配置“困境反转”策略(以必需消费等行业为代表)及高股息策略的相关标的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61