暴跌17%,蔚来暴雷了?

刚刚,蔚来公布了二季报,与分析师预期相比,营收略低于预期,调整后每股收益好于预期:

财报发布之后,蔚来直线跳水,一度从涨超2.5%到跌超17%,堪称暴雷级走势: $蔚来(NIO)$

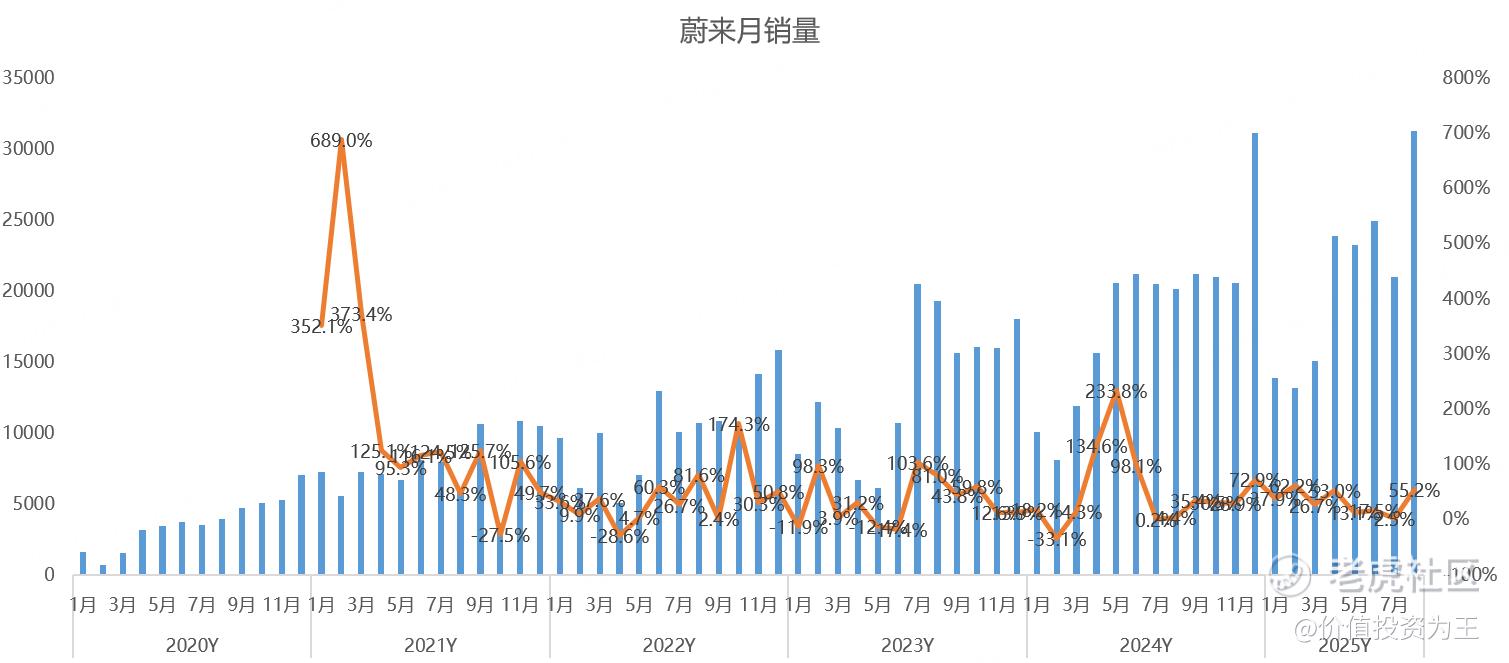

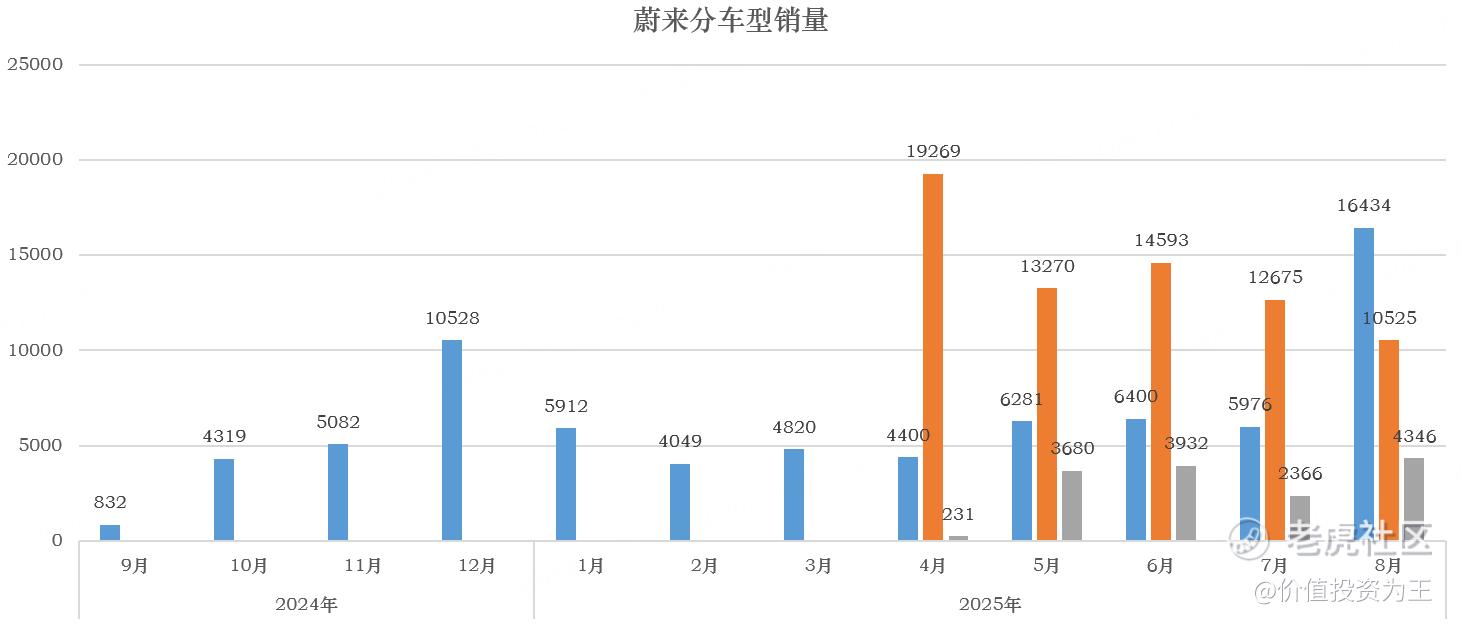

猝不及防的暴跌令人颇为意外,毕竟昨天各大新能源汽车公司刚刚公布8月销量,蔚来凭借L60逆天改命,当月销量突破3万辆大关,达到31305辆,同比大增55%,创历史记录:

在月销量节节攀升的情况下,一份二季报竟然能引发股价暴跌17%,一时间让人联想到三季度指引是不是暴雷了?

但从指引来看,预计三季度销量在8.7-9.1万辆之间,取中值算,预计9月销量为36678辆,同比增长73.2%,续创历史记录!

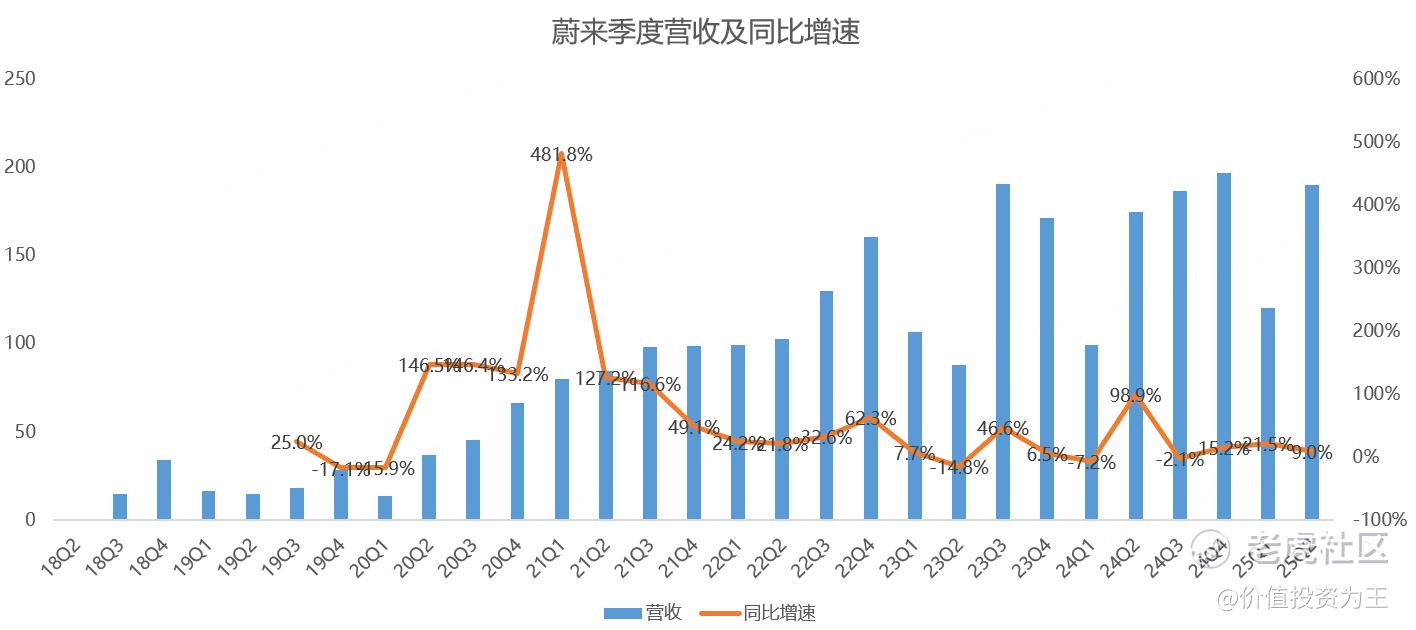

收入方面,蔚来预计三季度营收在218.1-228.8亿之间,同比增长16.8%-22.5%。

跟分析师的预期相比,即使销量达到指引上限,也低于分析师预期的91091辆,但好在与预期相差不大。不过,收入方面,即使三季度达到228.8亿指引上限,也将大幅低于分析师预期的241.3亿。

由此来看,一定程度上可以说蔚来三季度指引暴雷了,盘前17%的跌幅也算不上冤枉。

但是,有没有一种可能,分析师的预期太不靠谱了?

从二季度收入来看,当季为190亿,同比增长9%,低于管理层给出的195.1-200.7亿指引下限,亦低于分析师预期的199.7亿:

虽然二季度收入不及预期,但从蔚来公布的月销量来看,业绩不好在预期之内,而蔚来股价最近连续大涨,反应的并不是二季度业绩,而是L60、全新ES8销量乐观。

由此来看,二季度收入不及预期,不是大问题。

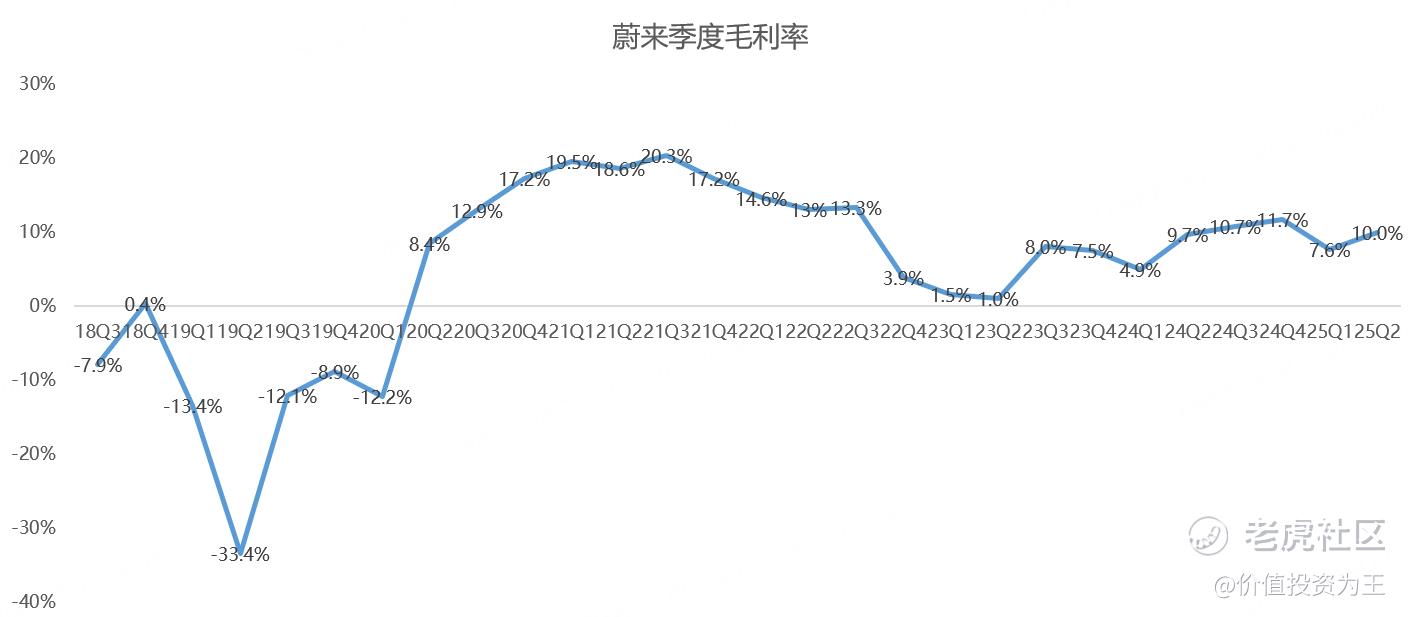

盈利方面,蔚来二季度毛利率为10%,不及分析师预期的11.1%:

其中,汽车业务的毛利率为10.3%,大幅不及分析师预期的12.86%:

净亏损方面,二季度为50亿,与去年同期的50.5亿亏损相比,没啥变化。

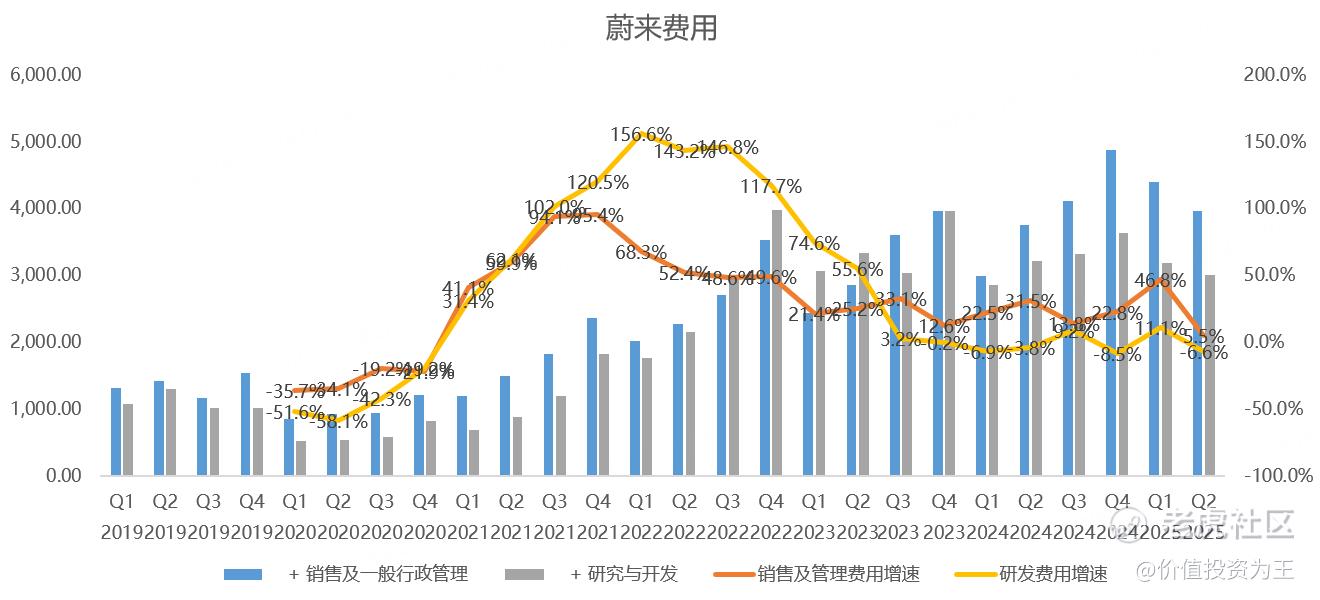

不过从费用方面来看,二季度销售及管理费用39.6亿,同比增长5.5%,增速较之前20%以上的水平明显收窄;研发费用30亿,同比下降6.6%:

由此来看,蔚来明显在执行降本增效的策略,不过,L60确实也争气,无需大额的费用投入,也能带来较好的销量。

靠产品实力说话,无需增加销售费用就能换来高销量,市场当然会喜欢。

从二季度业绩来看,无论是收入还是利润率,蔚来都全面低于预期,但二季度业绩已是过去式,股价反应的是未来,二季度再差,对股价的影响也不大。

关键在于三季度的指引。

正如全文所述,按照管理层给出的销量指引来看,即使达到中值,单月销量也将创出历史新高,同比增速也加速至73%,环比增长17%,相当亮眼。

按照新能源汽车股价变动规律来看,当月销量保持增长时,股价不会差。

虽然蔚来三季度销量不如分析师预期,但不改向上势头。

至于三季度收入大幅低于预期,可能是分析师没有考虑到收入结构的变化。

从8月销量来看,蔚来的增长其实主要来自L60,蔚来主品牌的销量只有10525辆,环比下降17%。

萤火虫8月销量4346辆,虽然爬坡明显,但增量主要还是靠ONVO(乐道):

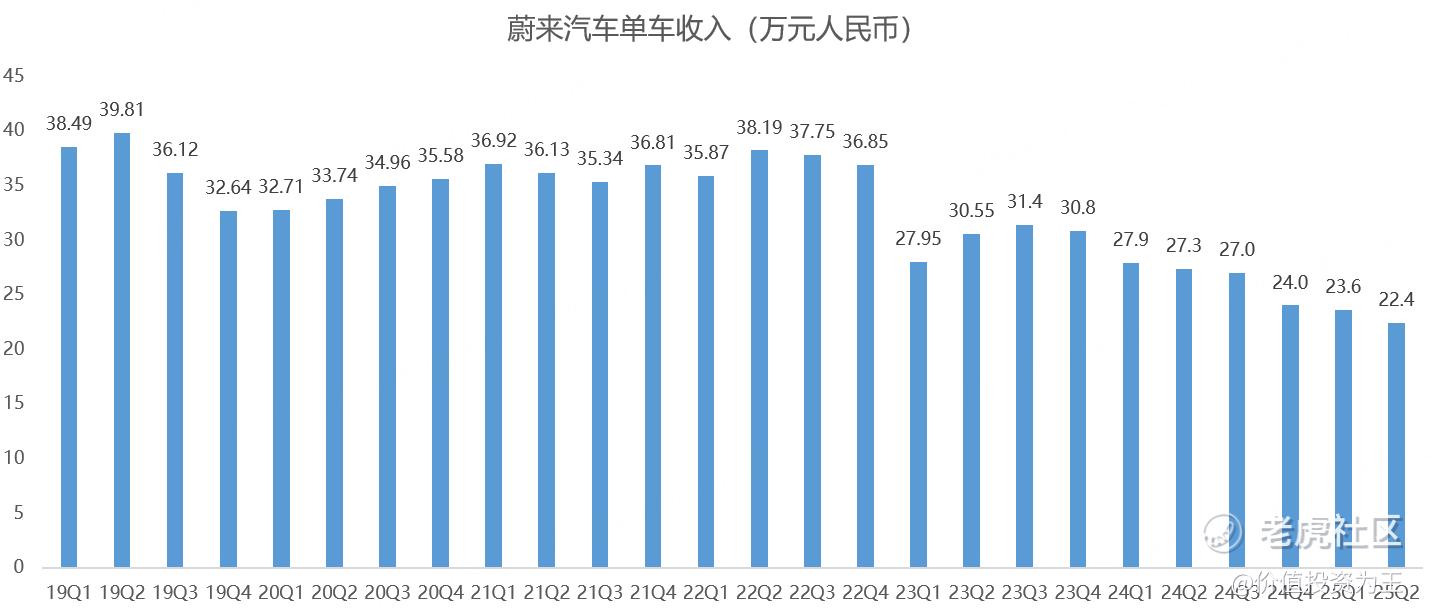

乐道的售价明显低于主品牌,从二季度单车收入来看,已经降到22.4万,大幅低于去年同期的27.3万:

因此,如果按照之前的模型计算收入,将和实际差距巨大。

不管分析师有没有考虑到单车收入下降的幅度,蔚来三季度的销量和收入毕竟改善明显,L60和全新ES8还没有出现疲态,此时股价暴跌的概率并不高。

从盘前走势来看,反应过来的投资者迅速入场,股价已经涨超3%。

从估值上看,蔚来市销率有望降至1.4倍,无论是从绝对值,还是与历史估值相比,抑或和传统燃油车企相比,这样的估值都算不上高估:

因此,还是那句老话,月销量只要增长,股价向上趋势就不会改变,便宜了盘前暴跌抄底的人了!

是谁那么傻?恐怕是量化基金被数据给坑了!

$蔚来-SW(09866)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61