中期业绩高增、分红回购不停,固生堂(2273.HK)以 AI+海外双轮驱动再提速

2025年的中医药行业正经历深刻洗牌:市场规模突破万亿元大关的同时,行业集中度持续提高;2020至2024年间,中央财政累计下达中医药事业传承与发展转移支付资金达162.54亿元,年均增长21.5%,有力推动了行业向规范化、数字化迈进。

在政策红利与市场竞争的双重驱动下,缺乏标准化能力的中小型机构加速退出市场,头部企业则迎来整合与扩张的战略机遇期。

这一年,也是固生堂加速跑的关键阶段。

8月29日中午,固生堂的2025年中期业绩报告交出了一份亮眼答卷。财报公布后,公司股价午后开盘一度涨超5%。

这家深耕中医领域的标杆企业,正以传统为本、创新为翼的发展路径,诠释着中医机构如何借助资本化与数字化实现跨越式发展,为中医药行业的现代化转型树立典范。

财务韧性:高质量增长的底层密码

固生堂的这份中期财务数据以增长有质量、盈利有厚度、现金流有强度的特征,勾勒出中医连锁头部企业的差异化竞争力。

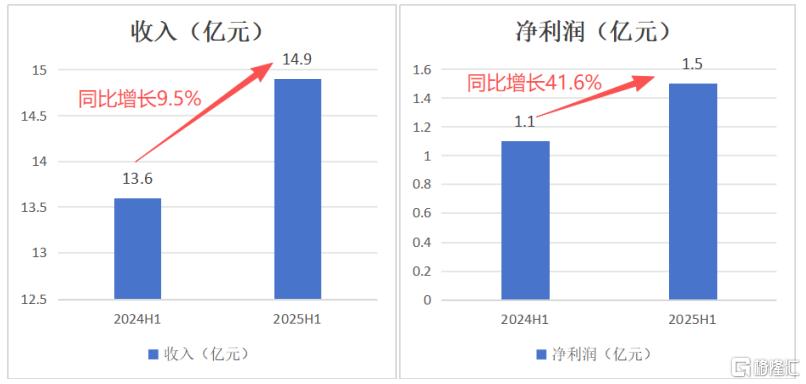

财报显示,上半年,公司取得收入14.9亿元,同比增长9.5%。其中,线下门店收入13.7亿元,同比增长11.1%;院内制剂产品等自主定价产品业务也迎来爆发式增长,收入同比增长209%,收入结构更健康,抗政策风险能力增强。

盈利端更是跑出“加速度”,上半年取得净利润1.5亿元,同比大增41.6%,增速远超营收。同时,公司EBITDA(息税折旧摊销前利润)达2.7亿元,同比增长37.3%,这一指标剔除非经营性的折旧摊销影响,更精准的反映出核心门店的盈利能力。

营收利润双增的背后,是固生堂一边持续优化运营效率、压缩非核心成本、提升单店坪效,一边推动用户人数、服务人次等核心经营指标全面向好。这种双向提升不仅体现公司精细化运营的实力,更证明其盈利模式的可持续性,即便在复杂的宏观经济环境中,也能展现出优异的经营韧性与盈利质量。

如果说营收与利润体现“赚钱能力”,那么现金流则彰显“造血能力”。

更值得关注的是,上半年公司经营性现金流为人民币3亿元,同比增长111%,自由现金流表现更为强劲,同比大增466%,加上高达13.7亿元的充裕现金储备,印证了其“现金为王”的运营理念和强大的变现能力。

从营收增速到净利润增速,再到经营现金流、自由现金流增速的阶梯式攀升,层层递进的数据充分体现出公司高质量的盈利水平。

在财务成果落地为股东回报层面,固生堂的动作同样坚定。

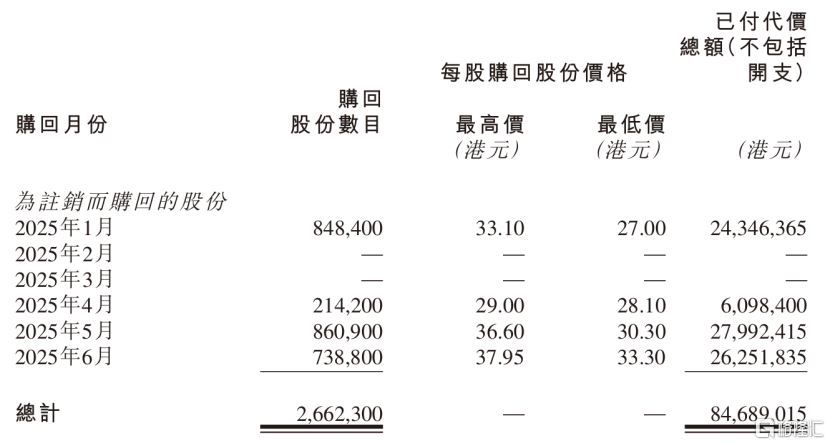

财报显示,公司拟派发中期股息每股0.35港元,合计拟中期分红7576.6万元,占中期净利润的50%,兑现此前“将每年净利润的30%-50%进行分红或回购”的承诺。同时,延续自2023年8月起的常态化回购策略,公司上半年累计斥资回购超8468万港元,并推进股份注销程序以提升股东权益回报率。

可以说,固生堂正以其扎实的财务表现和可持续的增长模式,为中医连锁行业提供一个可借鉴、可复制的盈利模型。

生态扩张:线下筑基与线上拓渠的双向发力

强劲的财务表现背后,源于固生堂在业务运营层面的精准落地,通过线下筑牢服务根基、线上拓宽获客渠道的双线策略,公司实现运营效能的全面提升。

线下方面,在国家大力推进基层中医服务能力建设的背景下,固生堂通过自建与并购双线推进门店扩张,构建起覆盖广泛、资源整合能力强的线下服务网络。

从具体成效来看,这一网络的价值集中体现在门诊流量、门店网络、医师团队三大核心运营维度的协同增长上。

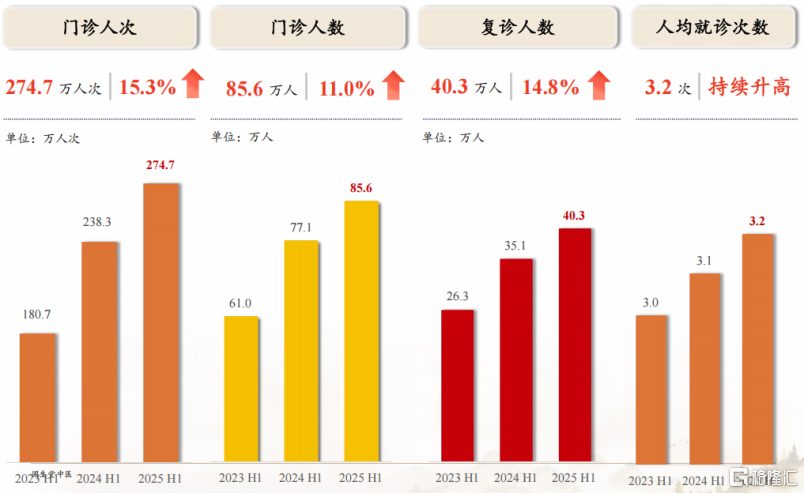

其一,门诊流量与用户粘性同步提升。

报告期内,门诊总人次、就诊人数、复诊人数及人均就诊次数均实现同比提升,用户消费频次与服务依赖度持续增强。其中,会员回头率始终稳固在85%的高位,既反映出用户对固生堂服务质量的认可,也体现出其用户留存体系的成熟度。

其二,门店网络与医联体合作持续拓维。

上半年,公司新增7家门店(自建4家,并购3家),进入成都、汕头两座新城市,截至报告期末,在全国及新加坡共拥有83家线下门店。

与此同时,医联体合作也收获显著成效,上半年新增9家合作单位,累计合作单位达37家。在丰富优质医疗资源供给渠道的同时,更从侧面印证出公立医疗体系对固生堂商业模式与服务质量的充分认可。

其三,医师团队规模与专业实力稳步扩容。

医师资源作为中医机构的核心竞争力,截至报告期末,公司医师团队总规模已达41743人,同比新增1501人,其中线下执业医生新增648人,同比增幅达23.5%。

医师团队的持续壮大,不仅能直接提升门店的接诊能力,更通过专业人才储备筑牢医师资源的竞争壁垒,为后续门店扩张与服务升级奠定人才基础。

线上运营层面,固生堂主动顺应数字化发展趋势,构建矩阵化的流量生态体系。

作为国内首个与美团医疗、小红书建立官方合作关系的中医医疗机构,公司还联动抖音、高德地图等多家头部平台,打造出覆盖生活服务、社交娱乐、地图导航等多场景的平台流量矩阵。

通过多元平台获客成功将线上流量转化为线下诊疗需求,上半年线上引流的首诊人数占比达7.6%。更关键的是,其客户获取成本低于行业平均水平,在降低运营成本的同时,进一步推动用户复诊率与品牌信赖度的稳步提高。

不难看出,固生堂的战略布局精准贴合了中医服务消费升级的行业走向,既满足了用户对优质中医服务的便捷化需求,又通过数字化手段降低服务触达门槛,最终为业务增长输送持续不断的动能。

全球破壁:从产品出海到标准输出

随着国内线下筑基与线上拓渠的运营体系逐步夯实,固生堂开始将发展视野延伸至更广阔的全球市场,以国际化布局打破地域边界、拓宽增长空间。

自去年完成对新加坡宝中堂的收购后,公司便以新加坡为战略起点,正式开启中医药国际化探索,而这一布局也迅速展现出强劲的商业潜力。

作为海外战略的首个落地点,新加坡市场交出超预期的商业答卷。今年7月,公司新加坡区域门店收入同比增幅达119%,直观印证当地市场对固生堂中医服务的认可。

未来公司还计划通过“自建旗舰店与小店+共建中西医诊所+并购连锁机构”的三驾马车推进模式,持续夯实固生堂品牌在海外市场的竞争力和影响力。

更具里程碑意义的是,今年8月,公司旗下护发益发颗粒成功通过新加坡卫生科学局(HSA)认证。这既是公司海外药品出海进程中的关键突破,又标志着其中医药产品获得国际主流市场的权威认可,为后续更多产品走向全球奠定基础。

至此,固生堂不再局限于单一服务输出,通过服务触达、产品落地的立体布局为业绩增长拓展出新的增长空间。

在此基础上,固生堂进一步将AI技术融入国际化战略,以技术创新破解海外中医资源稀缺的核心痛点。

今年6月,公司发布首个“国医AI分身”,旨在复制优质稀缺医生资源,截至8月共发布10大“国医AI分身”,覆盖肿瘤科、皮肤科等八大中医核心专科领域。目前已实现创收成为业绩增长点。

这种AI技术加上名医资源的模式,既推动海外中医医疗服务水平的提升,也为中医药标准的国际化进程探索出全新路径,让中医诊疗在全球范围内更具标准化、可及性。

此外,公司还同步上线AI健康助理,覆盖5个诊前场景、4个诊后服务场景及50余个日常事务场景,从诊前咨询到诊后随访全流程优化患者体验。目前该助理已实现每周服务数百名复诊用户,同时有效拉动用户回头率的提升,成为维系海外用户粘性的重要纽带。

更为关键的是,固生堂在AI领域的实践,亦获国际专业机构与资本市场的双重认可。

上半年,公司先后入选高盛发布的《中国AI医疗指数》,以及摩根士丹利发布的《中国-人工智能:沉睡的巨人觉醒》,均认可其AI中医深度融合的行业价值。

两次入选印证资本市场对AI医疗赛道的长期看好,更凸显国际投行对其AI诊疗前景的认可,为国际化战略推进增添信心。

(图:《中国AI医疗指数》及《中国-人工智能:沉睡的巨人觉醒》)

结语

固生堂的中期业绩不仅是一份成绩单,更是中医行业现代化转型的缩影。

在政策利好持续加码、AI技术深度渗透、消费需求不断升级的多重利好下,公司通过财务健康化、业务生态化、市场全球化的战略布局,构建起独特的核心竞争力。

从国内市场的医联体深耕与数字化升级,到国际市场的标准突破与模式创新,固生堂在传统中医智慧与现代科技之间找到了平衡点。

随着AI中医应用的规模化落地、海外市场的持续拓展以及自主定价产品矩阵的丰富,公司有望在中医药振兴的浪潮中持续释放增长潜力。

对于投资者而言,固生堂所展现的不仅是短期业绩的增长,更是中医现代化进程中的长期价值机遇,值得持续关注其在中医产业化、国际化道路上的引领作用。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61