净利润5094万元!心玮医疗-B(06609.HK)的增长飞轮转起来了

延续2024年的增长态势,心玮医疗终于迈向规模化盈利阶段。

近日,心玮医疗交出了一份成功扭亏为盈的中期成绩单。作为国内神经介入医疗器械领先企业,上半年公司通过差异化的产品布局、高效的成本控制和全球化的战略视野,展现出强劲的商业化能力与盈利韧性。

从连续多年的技术积累到如今的价值兑现,这份成绩单为投资者提供了一个观察窗口,不妨更多聚焦于心玮医疗自身内在价值与投资逻辑正在发生的深层转变。

财务指标全面向好,从亏损到盈利的质变跨越

上半年,心玮医疗的财务数据呈现出高增长、高盈利的特征。

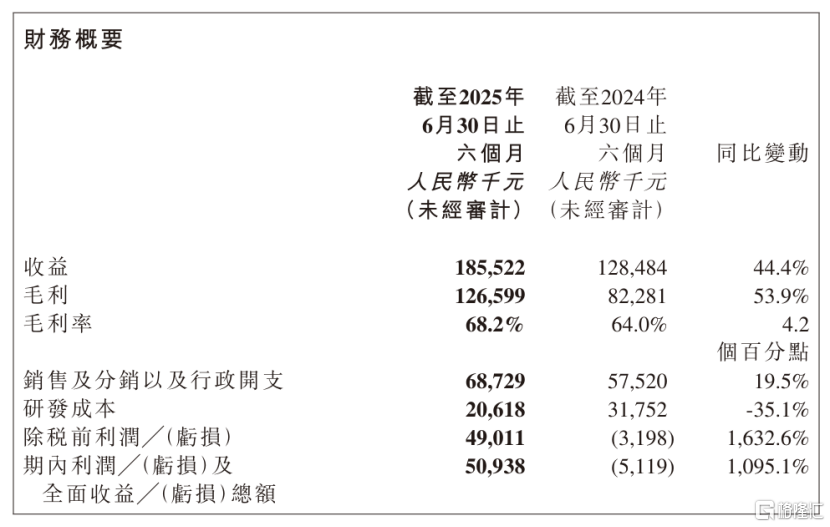

财报数据显示,公司实现营收1.86亿元,同比增幅达44.4%,收益增长的核心驱动力来自三大业务线产品矩阵的协同发力。

其中,新推出的出血性脑卒中治疗器械贡献收入增量3770万元,缺血性脑卒中治疗器械销量同比上涨38.3%,通路器械保持29.2%的稳健增长。这种多品类齐头并进的格局,既降低了单一产品依赖风险,也为收入增长提供了可持续的支撑力。

值得关注的是盈利质量的跨越式提升。

上半年,净利润达5093.8万元,彻底扭转去年同期的亏损局面,经营性现金流更是同步攀升至5360万元,标志着公司已进入自我造血的可持续发展阶段。

同时,公司毛利率也同比提升4个百分点至68.2%,三者的正向共振,更是清晰反映出公司生产工艺成熟度提升与规模效应释放带来的成本优化成果。从“增收不增利”到“量利齐升”,完成盈利模式的质变。

盈利改善的背后,是公司精细化管理能力的显著提升。

受益于规模效应,上半年公司销售及管理费用率从44.8%降至37%,在营收大幅增长的背景下,销售费用率的下降尤为可贵,标志着其已度过市场开拓的高投入期,进入以价换量的效益提升新阶段。

另外,在成本控制的同时,研发资源的精准投放进一步巩固了增长动能。

心玮医疗将研发资源聚焦核心管线,研发开支同比下降35.1%至2061.8万元,并加速了血流导向装置等关键产品的获批上市,实现研发效率与投入回报比的双向优化。

最后,财务结构的稳健性则为持续增长奠定了基石。截至上半年底,心玮医疗的期末现金及银行结存达5.45亿元,为研发迭代与市场扩张提供充足弹药。

整体上,心玮医疗在营收高增长的同时实现盈利质变,多业务线协同、精细化管理与稳健财务结构共同推动公司进入可持续发展的良性阶段。

未被定价的增长动能,从产品矩阵到全球化布局的隐形价值

在亮眼的财务数据背后,心玮医疗其实暗藏着两大尚未被市场充分定价的预期差。这些被低估的内在价值,正为其长期增长积蓄势能,却尚未完全反映在当前的资本市场表现中。

预期差一:产品矩阵深度扩容,创新研发开辟第二增长曲线。

医疗器械行业的核心竞争力,往往体现在研发管线的厚度与商业化转化的效率上。心玮医疗上半年的研发路径,恰以精准投入、高效产出的特点,实现多个关键产品的临床突破与市场准入。

这种效能首先体现在核心产品矩阵的完整落地。

随着血流导向装置获NMPA批准,公司在出血性脑卒中治疗领域的“三驾马车”,包括颅内动脉瘤栓塞辅助支架(已获创新器械资质)、栓塞弹簧圈及血流导向装置已全部实现商业化。

其中,去年10月刚获批的栓塞辅助支架已快速渗透200家医疗机构,成为收入增长的核心引擎。这套完整解决方案的价值不仅在于填补国产空白,更通过产品组合销售提升客户粘性与综合毛利率,形成与进口品牌差异化竞争的关键壁垒。

与此同时,在研管线的梯队化推进为长期增长埋下伏笔。

目前,公司用于治疗颅内狭窄的自膨式药物支架已完成临床进入注册阶段,颈动脉支架正按计划推进研究,针对不同亚型急性缺血性脑卒中的一站式解决方案持续优化。这种成熟产品贡献现金流、在研产品储备梯队的管线策略,既保证了短期业绩增长,又构建长期竞争壁垒。

更具前瞻性的是其创新研发的突破。

通过“核心技术自主研发+外围技术合作”,心玮医疗在降低研发成本的同时保持创新活力。

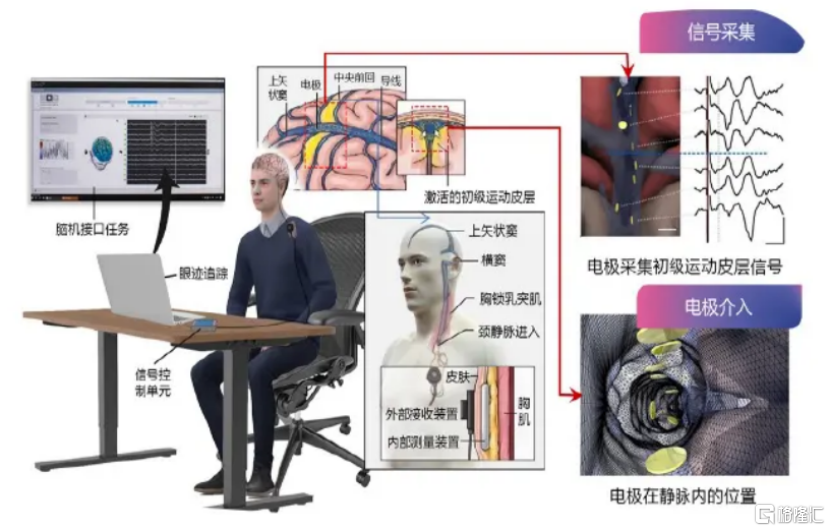

例如,公司自主研发的介入式脑机接口(BCI)产品,通过传统微创血管介入技术实现长期植入并稳定获取脑电图信号,目前已完成动物试验筹备临床,有望成为打开神经介入之外市场空间的第二曲线。

而与杭州矩正医疗合作推广的Collseal封堵止血器的战略,则能够快速补充公司在血管介入术后止血领域的产品拼图。

预期差二:全球化布局提速,出海战略契合行业红利窗口。

如果说产品矩阵的深度布局是夯实增长根基,那么全球化战略的加速落地则为心玮医疗打开了更广阔的价值空间。

上半年,公司的国际化进程呈现出质效并举的突破态势。取栓支架、封堵球囊导管、远端通路导管以及微导管已取得CE或FDA认证,并在其他8个国家或地区获得31项注册证书,同时在21个国家推进约100项产品注册。

这种策略的好处在于,通过欧美市场的高标准认证建立品牌公信力,既能在高端市场获得溢价,又能快速切入对欧美标准认可度高的新兴市场,形成“以点带面”的扩张效应。

站在行业视角来看,心玮医疗的全球化布局正踩准中国医疗器械出海的红利窗口。

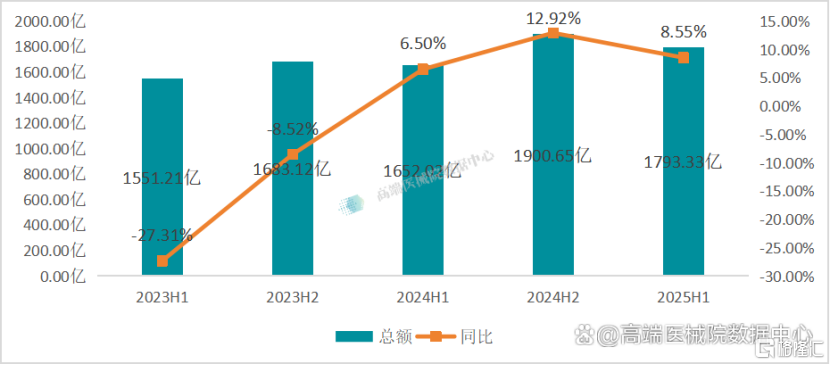

高端医械院数据中心统计,2025年上半年我国医疗器械出口总额达1793.33亿元,同比增长8.55%,其中高值医疗器械出口增速尤为显著,呈现增量爆发态势。

这一趋势背后,是新兴市场医疗基建需求释放与中国器械性价比优势的共振,而高端市场的突破则成为国产企业实现价值跃迁的关键。心玮医疗在欧美市场的提前布局,不仅顺应了这一趋势,更有望在神经介入这一细分领域抢占国产替代的先机,为其估值打开新的想象空间。

资本共振与基本面改善,心玮医疗正站在估值拐点

心玮医疗基本面的持续改善,正与资本市场的积极信号形成深度共振,映射出公司在整个创新医疗器械行业在政策与市场双轮驱动下的价值重构机遇。

今年以来,港股医药板块显著回暖,恒生医疗保健指数年内涨幅已超100%。这轮回升并非单纯的估值修复,更暗含市场对行业拐点的共识性预判。

随着集采政策进入优化调整期,叠加国家鼓励创新研发、支持高端器械出海的政策红利释放,创新药械行业正从“成本竞争”转向“创新力、全球化、运营效能”的新赛道。

譬如,7月国家药监局发布的《优化全生命周期监管支持高端医疗器械创新发展有关举措》,为创新产品加速入市开辟审批绿色通道;8月医保局明确“集采坚持反内卷、提质量”,从支付端为优质企业筑牢护城河。审批提速加上支付优化的组合拳,既破解了创新产品“上市慢”的难题,又避免了“价跌损质”的行业困局,为心玮医疗这类兼具创新实力与盈利韧性的企业提供了优质成长环境。

可以说,以成熟产品放量优化运营效率,以充沛盈利反哺创新投入,最终推动研发管线落地开启新一轮增长。这正是心玮医疗的成长路径,也是资本青睐的发展模式。

机构观点进一步印证了这一趋势。

国金证券指出,国际市场拓展领先及创新能力突出的高值耗材企业值得关注,其核心逻辑在于头部企业海外增速已超国内,研发实力强劲的公司在行业调整期韧性更足。

光大医药同样认为,压制板块估值的集采“唯低价”因素正逐步缓解,支持高端器械出海的政策将推动行业规范化、国际化。其中,研发实力强、规模化领先、出海先行的龙头企业有望率先受益。随着价格不利影响消退,高端医疗器械板块估值修复成必然。

上述观点均与心玮医疗财务改善、管线突破、全球化提速、专利储备深厚等特点高度契合。这一背景下,心玮医疗的内在价值正在加速显现。

尽管近一年股价涨幅已超300%,但从长期视角来看,其股价仍处于历史低位区间,叠加公司正迈向规模化盈利的基本面转变,当前股价尚未充分反映成长潜力。

不可否认的是,从财务数据的全面改善,到创新管线的密集落地,再到全球化布局的稳步推进,心玮医疗以清晰的战略路径和强劲的创新执行能力,无疑已进入价值重估的关键阶段。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61