比亚迪业绩这么差,股价竟然不咋跌,有大招?

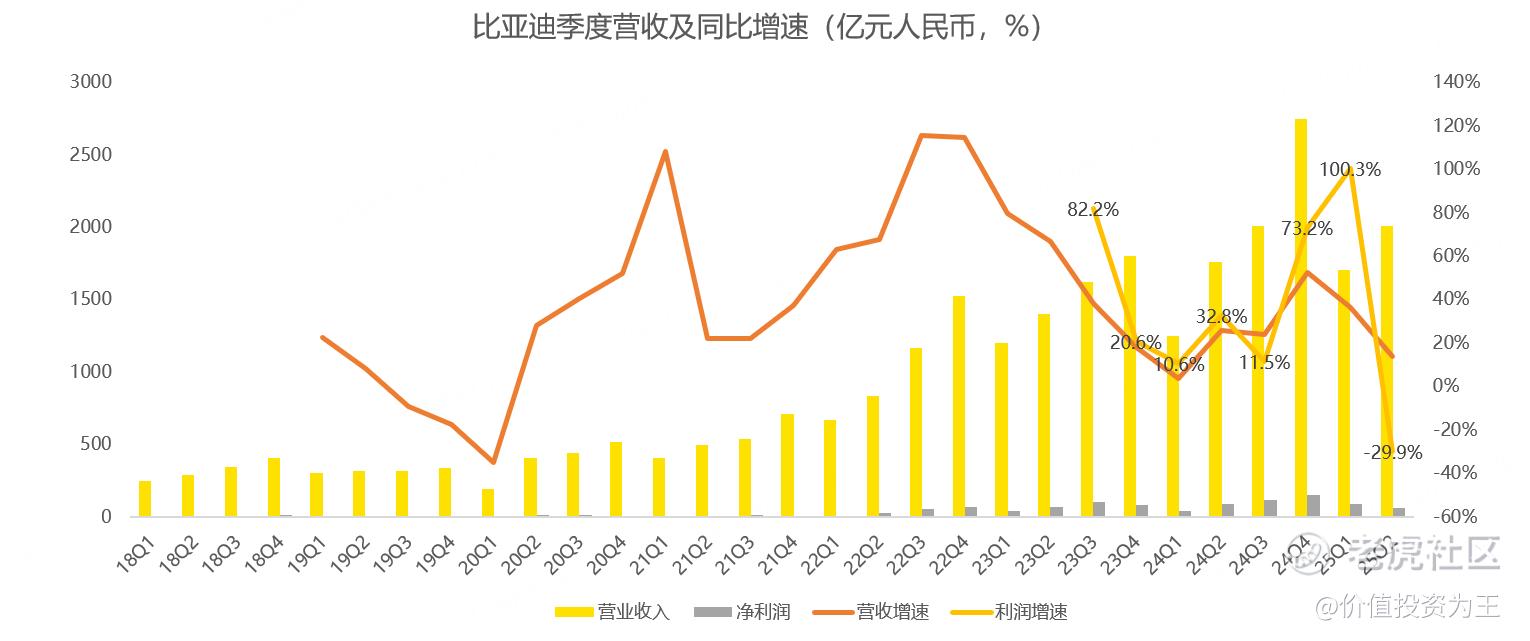

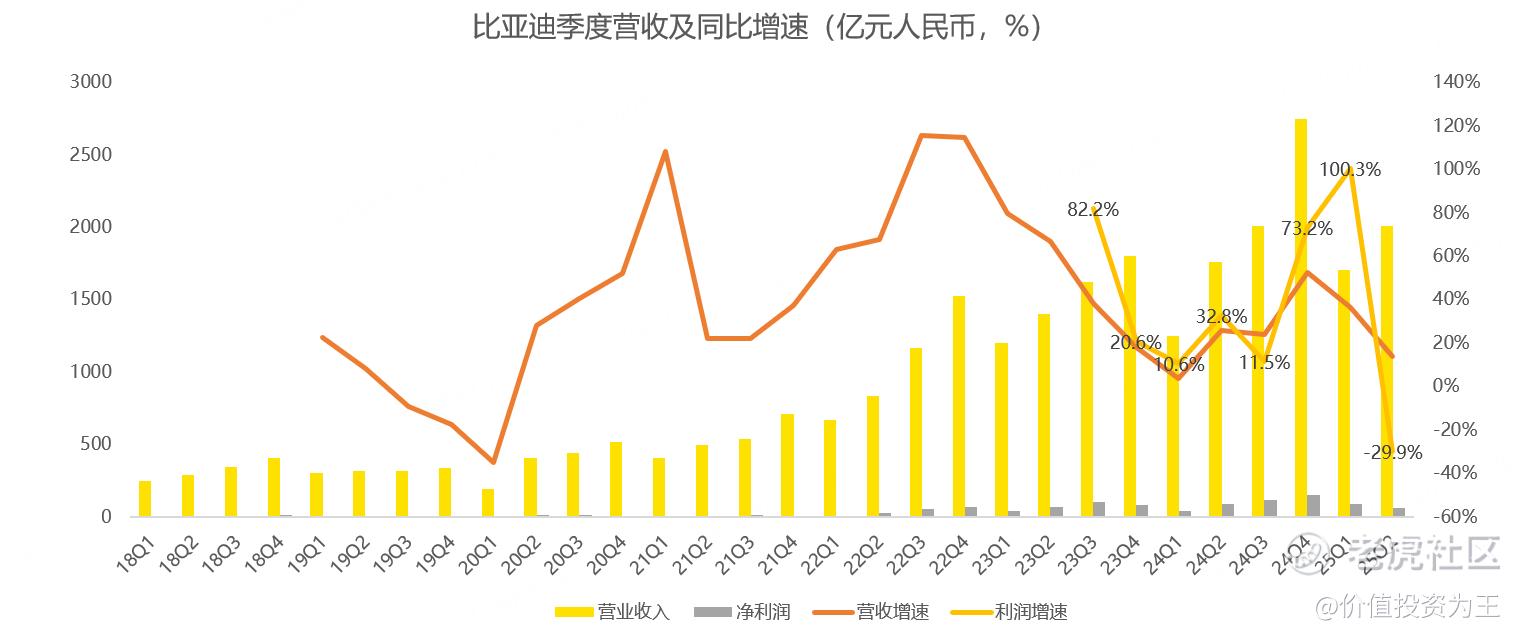

上周五晚,比亚迪公布了半年报,二季度业绩堪称暴雷。其中,二季度营收2009亿,同比增长14%;净利润63.6亿,同比下滑29.9%:

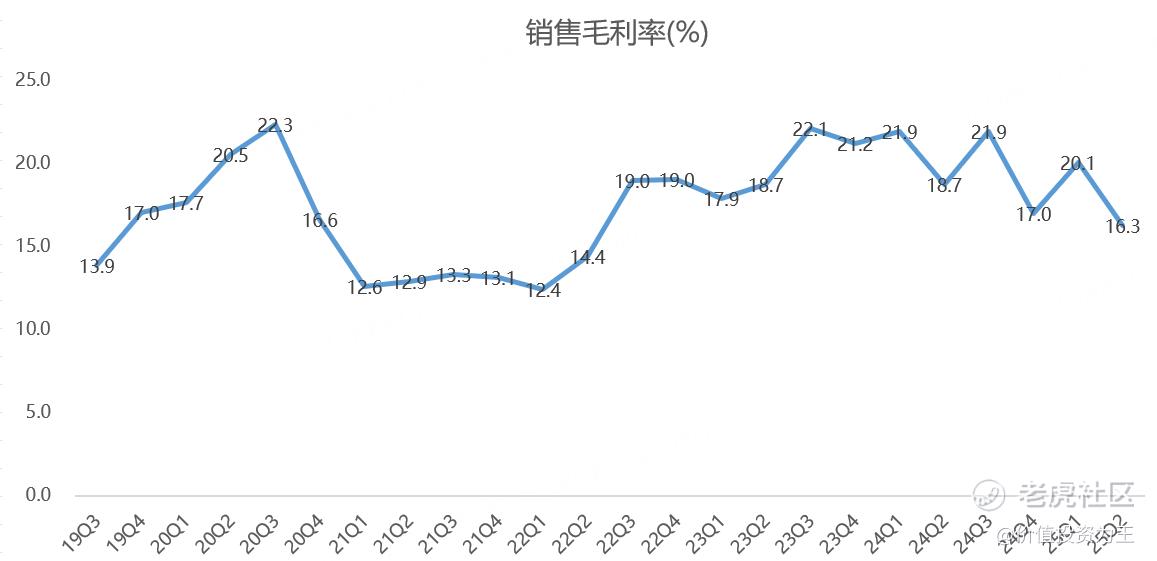

毛利率方面,二季度为16.3%,同比下降2.4个百分点:

费用方面,二季度销售费用62.3亿,同比增长18.3%;管理费用54.8亿,同比增长39.6%;研发费用153.7亿,同比增长70.6%。

毛利率下降、费用增速远超营收,因此,比亚迪二季度净利润大幅下降躲不过去了。

在半年报披露前,比亚迪曾因大幅降价引发车圈集体声讨,甚至引发政府高层震动,带来了后续的反内卷号召。

之前,监管层也曾对比亚迪过长的付款周期提出警告,在政策及舆论压力下,比亚迪承诺将供应商支付账期统一至60天内。

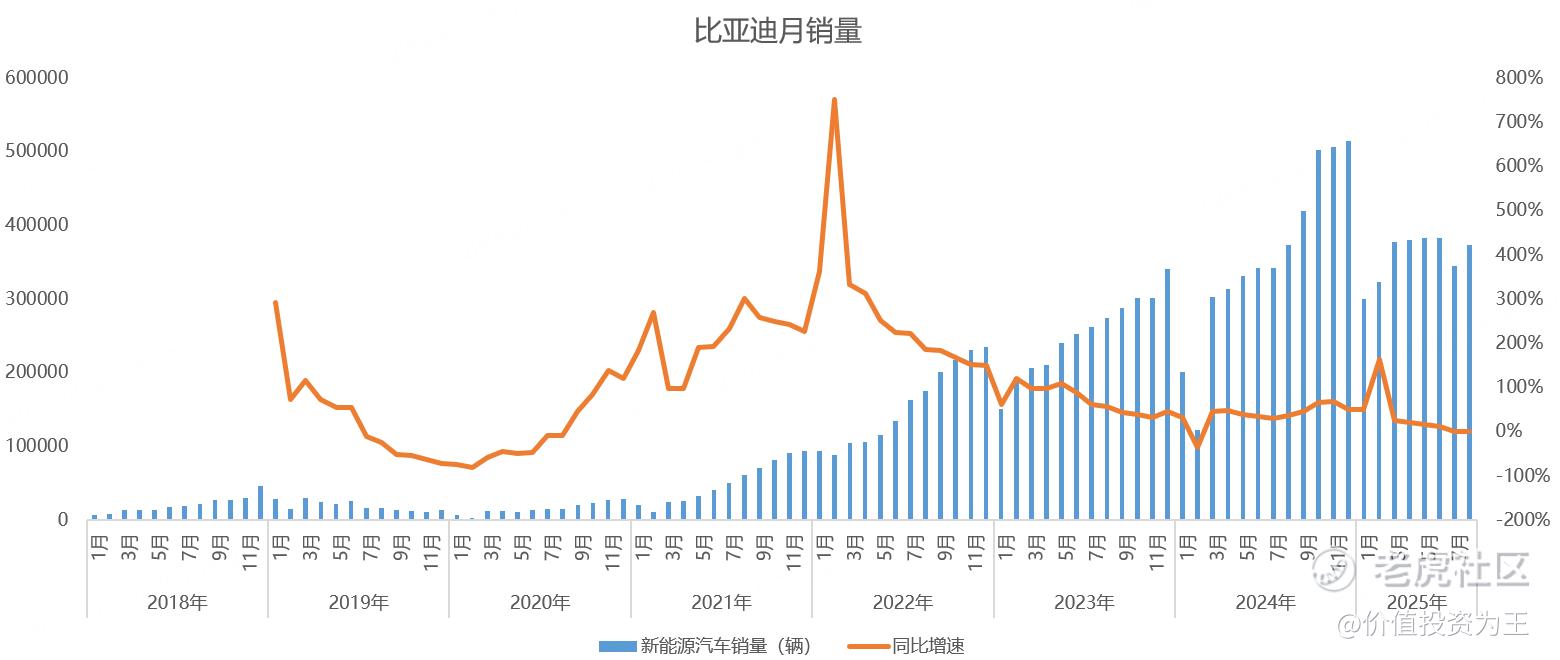

种种信号,加上二季度汽车销量为114.5万辆,同比仅增长16%,增速较此前明显回落。而今年上半年,比亚迪销量为214.6万辆,距离今年550万的目标差距巨大。

因此,比亚迪股价最近几个月走势较为疲软,与A股牛市形成鲜明反差,说明聪明的资金以及意识到比亚迪业绩放缓。

虽说市场已有预期,但比亚迪这份堪称暴雷及的半年报披露后,股价倒十分强势,本周一仅下跌3.82%,迄今跌幅也没超5%。

从8月销量来看,比亚迪当月交付37.36万辆,同比仅增长0.1%。7月销量为34.4万辆,同比增长0.6%:

考虑到比亚迪为了应对激烈竞争,推出了更多低价车型以及降价促销,导致单车收入明显下降。

按照7-8月份销量微增来算,比亚迪三季度营收和净利润恐怕会双降。

对于车企来说,销量是股价的先行指标,如果月销量萎靡不振,股价很难有所表现,这在蔚小理等新能源车企上表现十分明显。

因此,比亚迪当前股价强势,要么是因为港A当前处于牛市,流动性充足,市场较为宽容。要么就是因为市场看好未来销量回升。

如果是牛市带来的支撑,将十分脆弱。至于未来销量提升,个人觉得难度较大。

从8月新能源车企销量来看,除了比亚迪、理想外,小鹏、蔚来、零跑表现亮眼,甚至像上汽、吉利、长城这样的传统车企,也有亮眼表现。

因此,比亚迪销量疲软,并不是自身车型出了问题,而是整个汽车市场的竞争太激烈了。

从市占率的角度看,国内汽车销量不过在3000万上下,比亚迪已经占到了16%左右,接下来,靠提升市场份额,难度很大。

因此,在国内,比亚迪处于守势,能抵御住造车新势力及传统车企转型带来的压力就是成功。

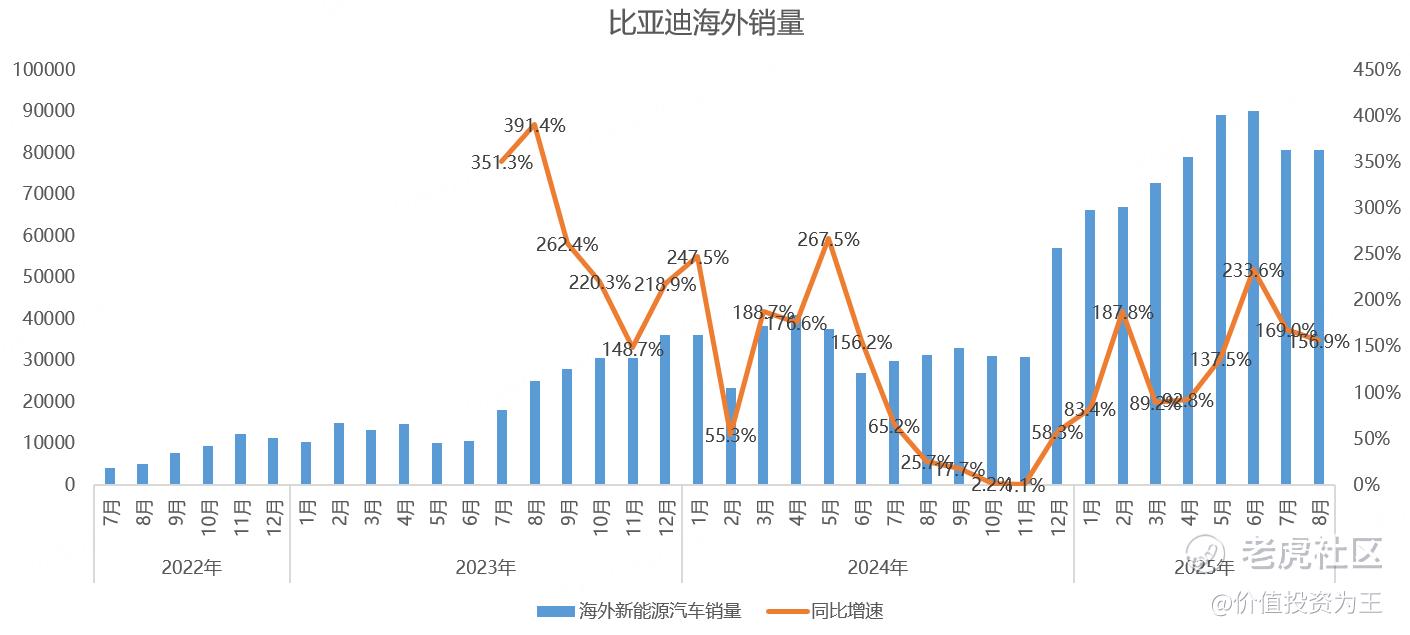

未来的增量,只能靠出海了。

从8月海外销量来看,单月为80813辆,同比增长156.9%,表现亮眼:

不过从占比来看,海外仅贡献了21%的销量,占比还较低,难以带动整体销量增长。

加上海外市场产能投放需要时间,短时间内难以顶住国内市场的下降,由此带来短期销量萎靡。

在此期间,比亚迪的表现恐怕不会太好。至于大招,估计不会有杀手锏出现,尤其是对一家月销量30多万辆的车企而言,很难靠一款爆款车型拉动总体销量回升。

$比亚迪股份(01211)$ $比亚迪(002594)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61