成都银行2025上半年财报:盈利后劲不足,中间业务下滑超4成,资产质量与资本充足率双承压

证券之星 赵子祥

近日,成都银行(601838.SH)披露2025年上半年财报显示,虽实现营业收入与净利润双增长,但净利润7.29%的同比增速较前些年显著回落,增长动能显疲;中间业务表现更成短板,手续费及佣金净收入同比大幅下滑45%,主要受理财手续费收入减少拖累。

证券之星注意到,与此同时,该行资产质量压力加剧,房地产、批发零售行业及居民端按揭、消费贷不良率均有上行,逾期贷款总额显著增长,拨备覆盖率却同比下降;核心一级资本充足率等三项资本指标亦较2024年末下滑,叠加年初因基金销售业务合规问题收到监管警示函,成都银行上半年面临盈利、风险、资本、监管四重挑战,未来发展亟待破局。

盈利能力放缓,中间业务承压

财报显示,2025年上半年,成都银行实现营业收入122.70亿元,同比增长5.91%;归属于母公司股东的净利润66.17亿元,同比增长7.29%。从表面看,营收和净利润均实现了正增长,但结合过往数据来看,2022-2024年同期增速分别为31.52%、25.10%、10.60%,其增长动能已显疲态。

在银行业,净利润增速是衡量银行盈利能力的关键指标之一。成都银行此次净利润同比增长 7.29%,相较于行业内部分优秀银行的两位数增长,差距较为明显。同时,与自身历史表现相比,这一增速也处于相对较低的水平,反映出其盈利增长的后劲不足。

更为值得关注的是中间业务的表现。上半年,成都银行手续费及佣金净收入仅为2.5亿元,同比大幅下降45%。中间业务作为银行轻资本业务的重要组成部分,不仅能为银行带来稳定的收入,还能有效降低银行对传统存贷业务的依赖,是银行转型发展的重要方向。而成都银行手续费及佣金净收入的大幅下滑,主要是受到理财手续费收入减少的拖累。

在资管新规全面实施的背景下,银行理财业务面临着净值化转型等诸多挑战。成都银行在理财业务方面的受挫,暴露出其在中间业务领域,尤其是理财业务的产品创新、客户服务以及市场竞争力等方面,存在一定短板。

风险暴露加剧,资产质量承压

除了业绩层面的问题,成都银行在资产质量方面也面临着不小的压力,特定领域风险暴露有所增加。

财报显示,上半年成都银行不良贷款率为0.66%,与去年末持平;拨备覆盖率452.65%,较去年末下降26.64个百分点。

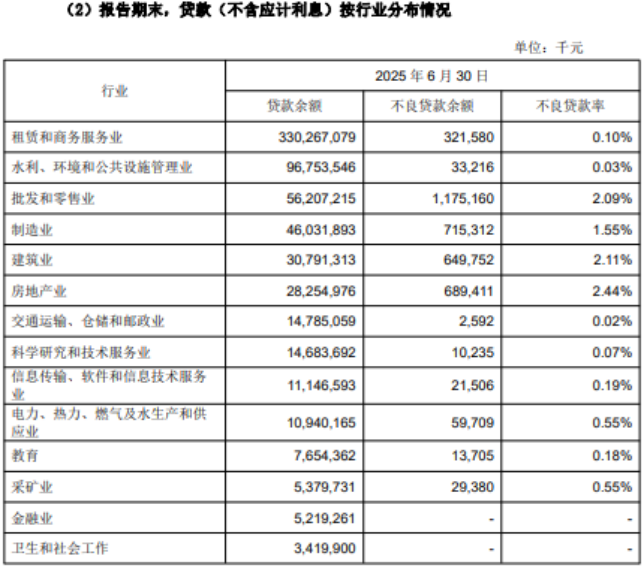

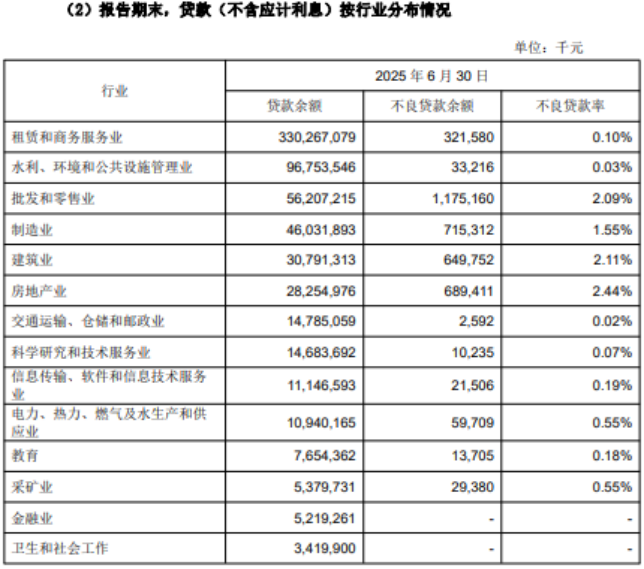

从上半年贷款分布情况来看,房地产和批发零售行业的不良率上升较为明显。2025年上半年,成都银行对公端房地产不良率为2.44%,较年初上行29个基点;批零行业不良率为2.09%,较年初上行32个基点。

房地产行业受政策调控、市场需求等因素影响,长期处于深度调整期,企业资金链紧张,还款能力下降,给银行信贷资产质量带来了较大压力。批发零售行业则因受电商冲击、消费市场疲软等因素影响,部分企业经营困难,违约风险增加。

在居民端,按揭和消费贷等业务的不良率也出现了不同程度的上升。按揭贷款不良率为 1.03%,较年初上行26个基点;消费贷不良率为0.78%,较年初上行9个基点。居民部门杠杆率的高企以及宏观经济环境的变化,使得部分居民的还款能力受到影响,个人信贷风险开始显现。

为了应对不断上升的不良风险,银行通常会计提拨备。然而,成都银行的拨备覆盖率却出现了下降。拨备覆盖率是衡量银行风险抵御能力的重要指标,拨备覆盖率下降意味着银行抵御不良贷款风险的能力有所减弱。

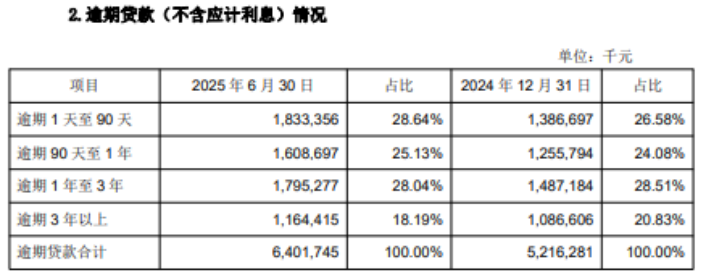

值得一提的是,成都银行逾期贷款总额的攀升也反映出信贷风险的加剧。截至2025年6月30日,成都银行逾期贷款合计64.02亿元,相较于去年末的52.16亿元,增长明显。从不同逾期期限来看,各期限的逾期贷款均有不同程度的增长。

逾期1天至90天的贷款从2024年末的13.87亿元上升至 18.33亿元;逾期90天至1年的贷款从12.56亿元增至16.09亿元;逾期1年至3年的贷款从14.87亿元增长到17.95亿元。

在占比方面,逾期1天至90天的贷款占比从26.58%变为28.64%,逾期90天至1年的贷款占比从24.08%上升到25.13%。短期逾期贷款占比的上升,表明银行贷款的回收难度在加大,潜在的信贷风险正逐步显现。

资本充足率下滑,监管压力凸显

资本充足率是银行抵御风险的重要防线,也是监管部门重点关注的指标。2025年上半年,成都银行的资本充足率出现了明显的下滑。

截至2025年6月30日,该行核心一级资本充足率为8.61%,一级资本充足率为9.24%,资本充足率为13.13%。而2024年年末,这三项指标分别为9.06%、9.74%、13.88%。与2024年末相比,核心一级资本充足率下降了0.45个百分点,一级资本充足率下降了0.50个百分点,资本充足率下降了0.75个百分点。

从监管要求来看,虽然目前成都银行的资本充足率仍满足监管最低要求,但下降的趋势需要引起足够的重视。尤其是在当前银行业风险防控压力较大的背景下,资本充足率的下滑可能会引起监管部门的重点关注,未来成都银行可能面临着一定的资本补充压力。

证券之星注意到,2025年1月6日,四川证监局发布了关于对成都银行采取出具警示函措施的决定。经查,成都银行基金销售业务存在内部控制制度不健全、部分基金销售人员未取得基金从业资格、内部考核机制不健全的情况。

上述行为违反了《公开募集证券投资基金销售机构监督管理办法》相关规定。依据相关规定,四川证监局决定对成都银行采取出具警示函的行政监督管理措施,并要求其在收到决定书之日起 30 日内,书面向四川证监局报告整改情况。

年初遭遇的这一监管警示,反映出成都银行在业务管理和内部控制方面存在漏洞。虽然这一事件本身并未对银行的经营业绩产生直接的重大影响,但却暴露出其在合规管理方面的不足。

在监管环境日益严格的当下,合规经营是银行稳健发展的基础,若不能有效提升合规管理水平,未来可能会面临更多的监管处罚,进而影响银行的市场形象和业务开展。

综合来看,2025年上半年,成都银行面临着业绩增长乏力、风险暴露加剧、资本充足率下滑以及监管压力凸显等多重挑战。尽管该行在资产规模等方面仍保持着一定的增长,但诸多负面信号的出现,已为其未来的发展敲响了警钟。

对于成都银行而言,如何有效提升中间业务的盈利能力,优化收入结构;如何加强风险管理,遏制不良贷款的上升势头,提升资产质量;如何补充资本,增强风险抵御能力;以及如何强化合规管理,应对监管要求,将是接下来需要重点解决的问题。只有妥善应对这些挑战,成都银行才能在激烈的行业竞争中实现可持续发展,否则,其未来的发展前景将不容乐观。(本文首发证券之星,作者|赵子祥)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61