反内卷:破解产能困局,开启资本市场新机遇

2024年以来,“反内卷”从政策表述逐步落地为具体治理行动,2025年7月中央财经委、政治局会议连续聚焦“重点行业产能治理”,标志着破解“内卷式”竞争已成为稳定经济大盘、优化发展质量的核心抓手。当前工业领域的内卷本质是产能扩张与需求增长的失衡,而反内卷政策通过推动产能出清、重构增长动能,不仅有望扭转供需错配格局,更将为资本市场开启新一轮机遇窗口。

一、产能扩张失衡:内卷式竞争的根源所在

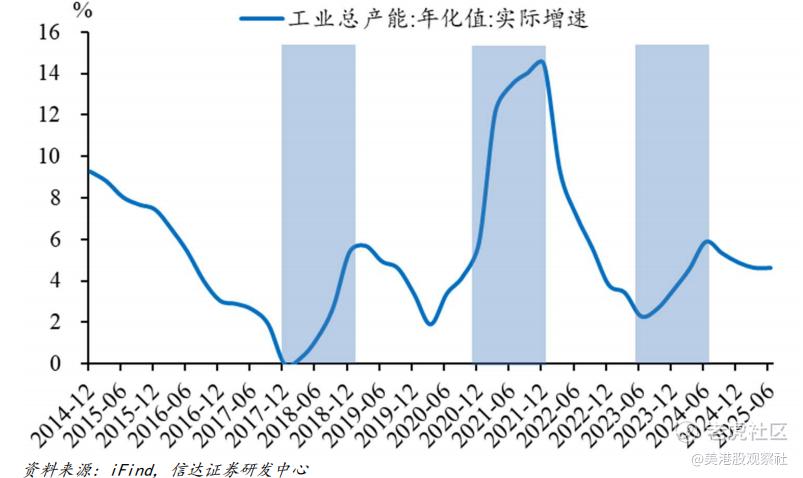

“内卷式”竞争的核心矛盾,在于工业产能扩张速度长期超越需求增长节奏。通过工业企业营收、库存及产能利用率等公开数据推算,截至2025年二季度,我国规模以上工业总产能达186.7万亿元,占GDP比重135.7%。2014年以来,工业产能经历了三轮明显扩张:2018年供给侧改革后企业盈利修复推动的谨慎扩张、2021年内外需双旺带动的激进扩张、2023-2024年制造业投资高增支撑的持续扩张。

尤其是2020年二季度至2023年一季度,工业产能实际增速连续三年高于GDP增速,供需失衡逐步累积。产能过剩直接引发连锁反应:企业为消化过剩产能陷入低价恶性竞争,PPI自2023年起持续低迷,2025年7月仍为-3.6%;高技术制造业、设备制造业等领域产能利用率持续低于合意区间(78%-82%),2025年二季度计算机通信设备制造业产能利用率仅77.3%,非金属矿物制品业更是低至62.3%,微观主体经营体感承压。

值得注意的是,产能消化高度依赖内需(内销占比60%-70%),但2023年以来内需恢复偏弱,叠加2025年二季度美国加征关税导致出口贡献回落,进一步加剧了产能消化压力。数据显示,国内销售值占产能比重的波动幅度是出口的5倍,这意味着,内卷的破解不仅需要供给侧“去产能”,更需需求侧协同发力。

二、反内卷的核心价值:双拐点引领经济修复

反内卷政策的核心作用,在于通过供给侧治理推动“产能过剩下行”与“PPI上行”两大拐点出现,从根本上改善供需关系与企业盈利。

从历史经验看,工业部门曾三次化解产能过剩,均带来经济与市场的显著修复。2015-2016年供给侧改革推动钢铁、煤炭等行业去产能,产能过剩规模占比从6.6%降至2.1%,PPI由负转正至7.8%,工业企业盈利增速反弹,A股沪深300指数涨幅超48%;2020年疫情后需求修复化解临时性产能过剩,产能利用率从67.3%升至78.4%,A股再迎结构性牛市。

当前反内卷政策的发力路径更趋多元,不仅包括落后产能退出,还涵盖产能并购重组、新增产能管控等组合措施,核心是压低工业产能扩张速度。2025年二季度工业产能增速已降至4.6%,连续三个季度低于GDP增速,产能过剩规模开始边际收缩。随着政策落地深化,产能增速与GDP增速的“剪刀差”将进一步扩大,产能过剩下行拐点已近在眼前。

产能过剩与PPI的高度负相关关系(历史相关系数-0.8)显示,产能出清将直接推动PPI触底回升。2025年7月PPI环比降幅收窄至-0.2%,制造业生产经营活动预期指数回升至52.6%,预示企业信心正在修复。一旦PPI进入上行通道,工业企业营收与利润将同步改善,微观主体“内卷”压力将实质性缓解。

三、动能再平衡:反内卷持续推进的关键支撑

反内卷绝非简单“去产能”,更需避免制造业动能衰减引发的增长缺口。过去五年,经济增长高度依赖制造业拉动:2021-2024年制造业投资年均增速达9.6%,2025年1-7月设备投资增速仍保持15.2%,制造业上中下游呈现“上游原材料-中游装备-下游消费品”的雁行式高增特征。但随着反内卷政策推进,2025年7月制造业投资增速已降至6.2%,连续4个月放缓,工业增加值增速创年内新低,动能转换迫在眉睫。

2015年供给侧改革的成功经验表明,“供给收缩+需求扩张”的协同是化解产能过剩的关键。彼时去产能与棚改货币化并行,房地产投资增速从1%升至6.9%,有效对冲了制造业投资下滑。当前语境下,增长动能再平衡需聚焦三大方向:一是发力基建补短板,重点推进北方水利设施升级、农村公路改建等领域;二是加快房地产去库存与城市更新,扭转投资下滑趋势;三是培育服务消费新增长点,放大内需对经济的托底作用。唯有非制造业动能与制造业动能形成“双轮驱动”,反内卷才能在“去产能”与“稳增长”之间找到平衡。

四、正反馈循环:反内卷与资本市场的双向赋能

反内卷与资本市场正形成相互支撑的良性循环。历史规律显示,每一轮产能过剩化解与PPI回升周期,均对应资本市场的牛市行情:2016-2017年供给侧改革期间,沪深300指数从2900点升至4300点;2020年下半年至2021年上半年,疫情后产能修复推动指数从3500点涨至5800点。当前反内卷推动的产能出清与盈利改善,将为A股提供基本面支撑。

而资本市场的繁荣又将通过“财富效应”反哺反内卷进程:股市上涨可增强居民消费能力与意愿,缓解房地产调整带来的财富缩水压力;同时,股权融资渠道的畅通也能为企业产能重组、动能转换提供资金支持。总的来看,反内卷不仅是破解当前产能困局的钥匙,更是推动经济从“规模扩张”转向“质量提升”的重要抓手——通过供给侧优化与需求侧协同,既能短期改善企业盈利与市场信心,更能长期培育符合高质量发展要求的增长新动能,为经济与资本市场开启可持续的新周期。

$恒生指数(HSI)$ $恒生科技指数(HSTECH)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61