三年蛰伏,一朝涅槃,新能源板块全面爆发!“反内卷”全面打响,如何快速跟上新能源行情?

7月1日,重要会议明确要求“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。一夜之间,从光伏到养猪,从钢铁到电商,各大行业集体按下“减产键”,反内卷行动正式进入全面实战阶段,在此背景下,近两日新能源板块全面爆发,成为市场焦点!

新能源产业链上下游深陷“内卷漩涡”已久,从上游光伏的硅料、组件等产品售价以低于现金成本价格,再到中游电池、储能产品价格腰斩,再到下游车企价格血战、流量厮杀,新能源企业经营承压,盈利能力显著下降,如光伏产业指数中超50%的成分股25H1归母净利润下滑。

近期政策的连续发声,释放出“优化供给侧结构”的强烈信号,光伏、电池、汽车等行业均积极响应!政策的“及时雨”,迅速在市场层面显现效果。

【上游光伏:自发响应反内卷,行业供需结改善初见成效】

光伏企业纷纷自发响应,33家光伏企业签署产能自律公约,国内头部光伏玻璃企业联合减产30%,表现了企业对于盈利修复的诉求和积极性。

随着需求侧价格传导机制逐步畅通,以及供给侧硅料收储计划稳步推进,行业供需结构有望迎来实质性改善:

一是需求侧价格传导机制畅通,中标价格回升,8月29日,某电力公司3GW光伏组件集采中标结果公示,三个标段投标单价均突破0.72元/瓦,高于当前市场主流成交水平,释放出组件价格理性回升的积极信号。

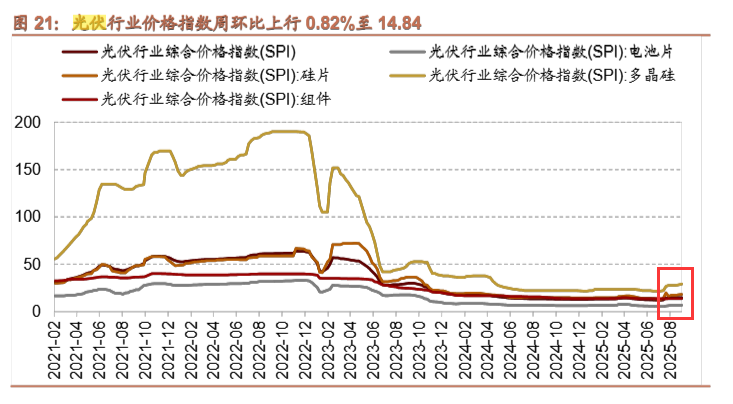

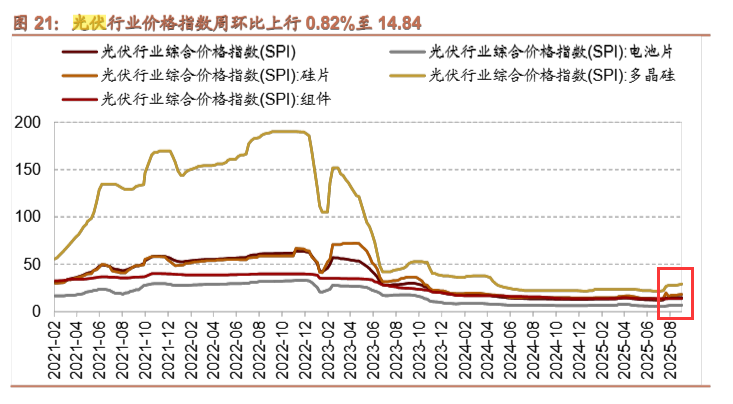

二是硅料收储控产下价格回升,根据SMM, 9月1日国内头部多晶硅企业报价上调,其中棒状硅主流报价上涨至55元/千克,颗粒硅报价49元/千克。光伏行业价格指数自7月起也稳步上行,反映了行业“反内卷”初见成效。

(来源于:招商证券20250903《8月制造业PMI环比回升,北美PCB出货、订单量同比转正》)

中金公司指出,市场普遍预期9月将是光伏反内卷方案实施的重要节点,观察整体光伏板块的表现,7 月“反内卷”引发热烈讨论以来,光伏指数并未相较于沪深有显著超额收益,因此若后续政策落地,板块标的仍有较大空间。(来源于中金公司20250902《光伏周谈:硅料玻璃价格持续上涨 光伏板块迎重点关注节点》)

【中游电池:三年价格调整或终结,需求端超预期】

近期,电池产业价格也出现了积极信号,历经三年持续降价后首次全面涨价,且是在上游原材料价格未涨的情况下涨价,表明供需出现反转:

一是需求端持续超预期:今年以来,海外储能需求爆发式增长,令国内储能电芯企业订单激增。据中国化学与物理电源行业协会储能应用分会产业数据库统计,2025年上半年,全球储能电芯出货量226GWh,同比增长97%。其中前九名均为中国企业,国内企业储能锂电池出货在全球占比超过90%。国内市场则从“强制配储”逐步转向“独立储能”,对电池质量提出更高要求,优质电芯开始获得溢价。独立储能的经济性已逐步显现——新能源装机量提升拉大峰谷电价差,多个省份亦出台容量电价补偿政策,推动国内需求持续超预期。

二是供给端持续约束:工厂开足马力进入满产状态,叠加新能源上网电价市场化改革落地,有储能电池企业甚至表示“加价也排不了单”,出现“一芯难求”的局面。

三是固态电池加速发展:固态电池产业化趋势明确,国泰海通表示,固态电池凭借着在安全性、能量密度等方面的优势,将成为未来高性能电池重点的发展方向,在消费电池、新能源汽车、低空等领域有着广阔的市场空间。(来源于国泰海通20250829《国泰海通|新能源:再读固态电池投资机会——固态电池工艺与设备》)

【下游汽车: “内卷式”竞争整治力度加大】

汽车行业“内卷式”竞争整治力度加大,助力整车行业有序发展。新能源汽车价格战激烈,中国汽车工业协会发布《关于维护公平竞争秩序 促进行业健康发展的倡议》,明确反对车企之间无序“价格战”。有关部随即表态支持,并宣布将加大汽车行业“内卷式”竞争整治力度。综合整治内卷将助力行业有序发展。

零部件行业也有望迎来基本面改善。今年6月10日至11日,17家国内车企承诺供应商支付账期不超过60天。60天后,大部分车企已兑现承诺。在行业反内卷的大背景下,汽车零部件企业有望因现金流快速改善所带来的基本面持续向好趋势。

【“反内卷”将成为长期主题,资金高切低关注新能源板块】

“反内卷”不是昙花一现,更将成为长期主题!短期看,“反内卷”作为近期重点主题,有望得到持续关注,落地更多举措。中长期来看,反内卷不仅能促进经济正循环,更会实际作用于企业效益改善!

值得关注的是,当前新能源板块估值仍处于相对低位,有望成为高低切换中的重点配置方向。

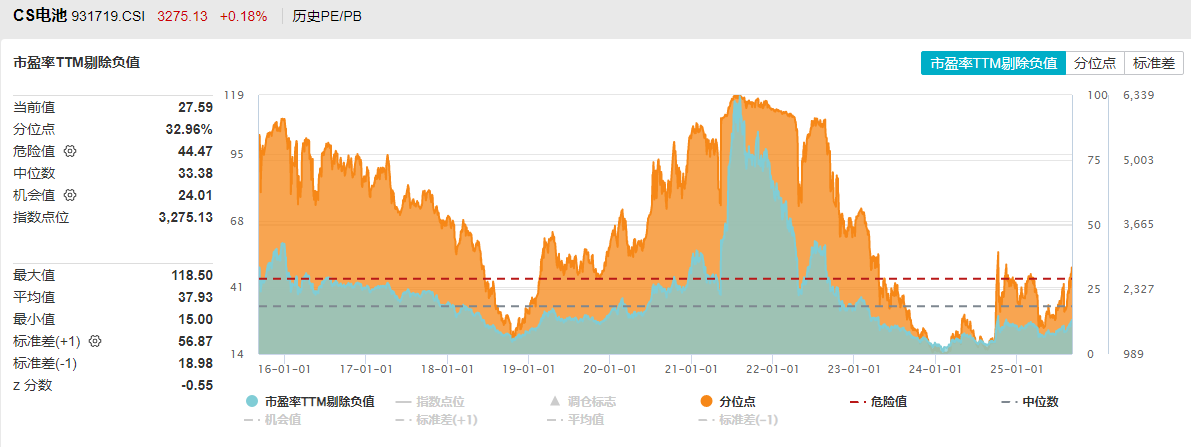

如电池50ETF(159796)标的指数成分股最新市盈率为27.59倍,处于近10年34%的分位数水平,具备显著的修复空间。若考虑反内卷背景下,产业链涨价带来盈利上修,新能源板块尤其是龙头公司的股价弹性有望进一步释放。当前时点,新能源板块成为高低切换中的重点配置方向。

截至20250904

【如何布局新能源板块?】

三年蛰伏,新能源产业链或迎奇点时刻!布局新能源板块全产业链,可关注:

1、光伏龙头ETF(516290):在政企联动促出清、行业供需格局改善的背景下,光伏行业有望迎来基本面修复,板块情绪有望迎来右侧拐点。看好困境反转信号明显的光伏板块,认准费率最低档的光伏龙头ETF(516290),无证券账户者可关注联接基金(A:024059,C:024060),支持7*24h申购!

2、电池50ETF(159796):下游需求提升、产业链全面涨价、固态电池技术加速发展,新能源核心赛道有望爆发,欢迎关注费率处于最低档、规模同类领先的电池50ETF(159796),聚焦动力电池和储能电池两大黄金板块;场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

3、新能源汽车ETF(516390):看好“反内卷”背景下,新能源板块盈利能力修复,以及智能驾驶、人形机器人等技术创新下新能源汽车未来成长空间,ETF认准同类费率最低档的新能源汽车ETF(516390),场外认准同类规模领先的新能源汽车LOF(A:501057;C:501058),一键布局整车、电池、锂矿等新能源汽车全产业链的高效投资利器。

4、港股汽车ETF(159210):聚焦港股明星车企龙头!汽车行业受产业发展与科技成长双重逻辑驱动,“稳”有坚实的基本面支撑,“进”有智能化的成长动力!看好汽车行业“整车成长+智能化浪潮+人形机器人”三重机会,关注港股汽车ETF(159210),一键布局稀缺港股汽车龙头,聚焦港股明星车企,投资智驾大时代,把握港股汽车高速成长机遇!

风险提示:基金有风险,投资需谨镇。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征、特别是特有风险,并根据自身投资目的、投资经验,资产状况等判断是否和自身风险承受能力相适应,基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。电池50ETF、光伏龙头ETF、新能源汽车ETF属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。其余ETF均为中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指教化投资的风险、ETF运作风险、投资特定品种的特有风险等,港股汽车ETF投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61