XPU份额超GPU,博通是下一个英伟达?

昨日,美股盘后,博通公布了2025财年三季报,对应截止8月3日的三个月成绩单,与分析师预期相比,博通的营收和利润皆超预期:

虽然业绩靓丽,但一如英伟达一样,博通在财报公布前,股价较四月低点暴涨近130%,投资者已将乐观预期计提在股价中。

因此,小幅超预期的财报公布之后,博通股价一度下跌。但在业绩会上,管理层称AI相关的需求依旧旺盛,订单量极为强劲,且在上个季度,一家大客户向博通下达了100亿美元的生产订单,由此,博通预计2026年AI营收增速将高于此前预期的50%-60%!

受此影响,博通盘后股价涨超4.5%,股价创历史新高: $博通(AVGO)$

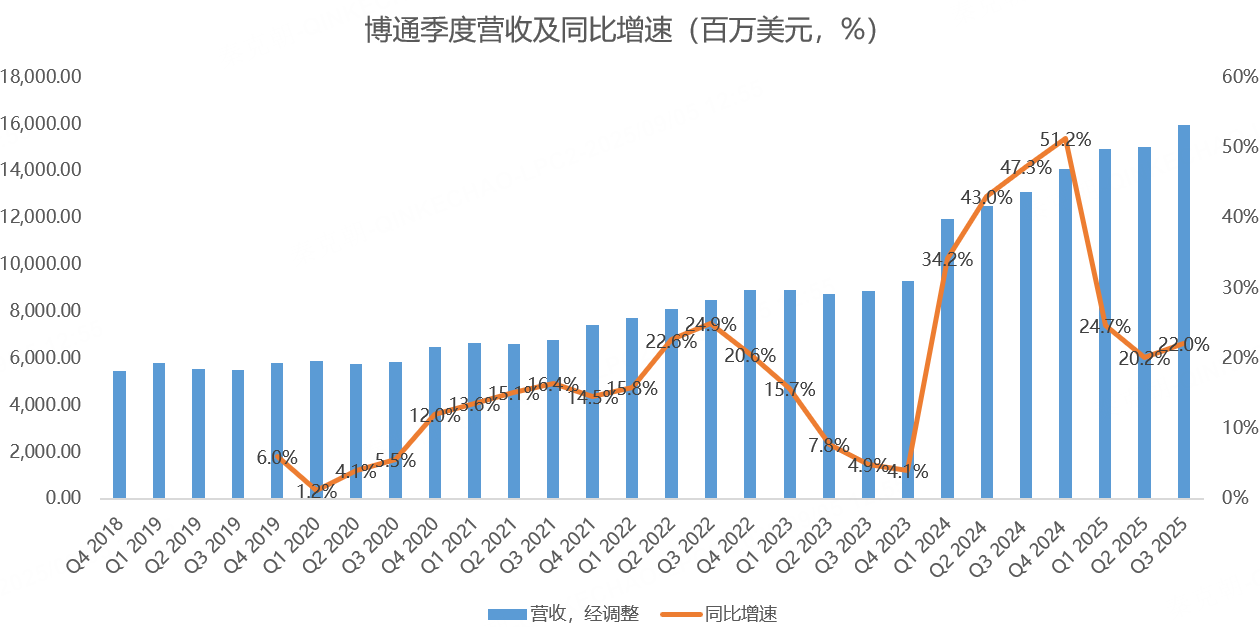

具体来看,博通三季度营收159.5亿美元,同比增长22%,高于管理层给出的158亿指引,亦高于分析师预期的158.4亿:

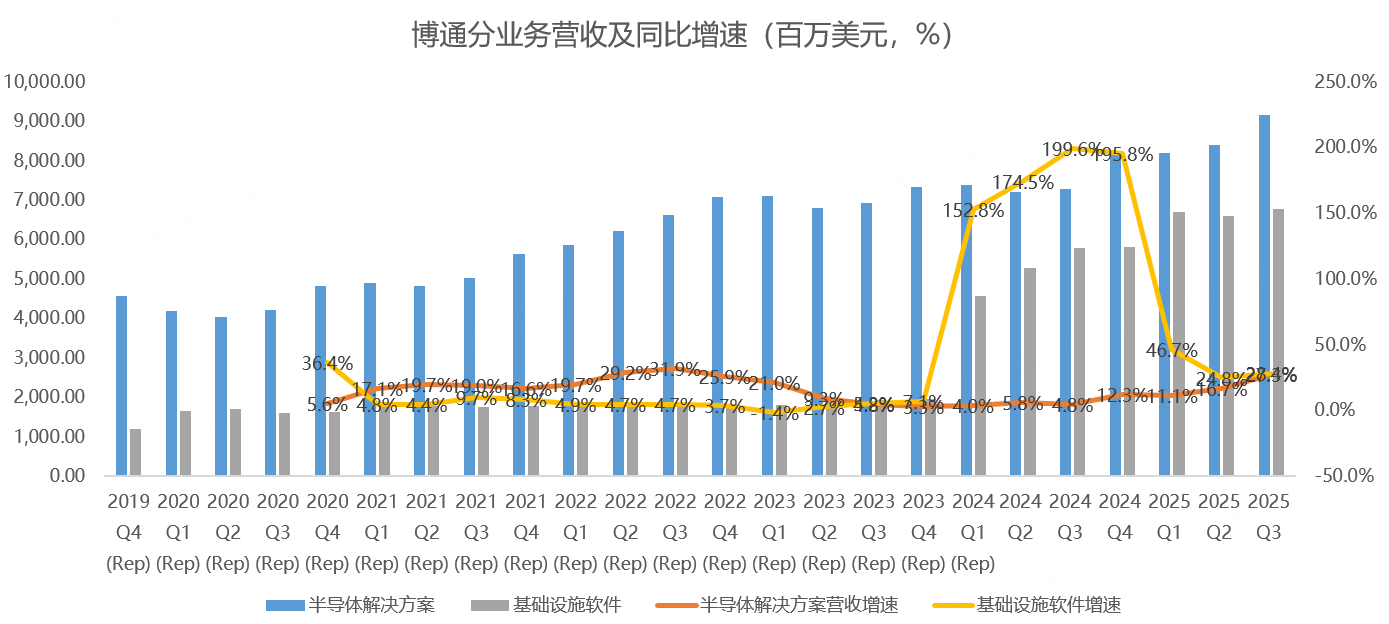

分业务看,半导体业务营收91.66亿美元,同比增长27.3%,略好于分析师预期的91亿;软件业务营收67.86亿,同比增长28.4%,略好于分析师预期的67.5亿:

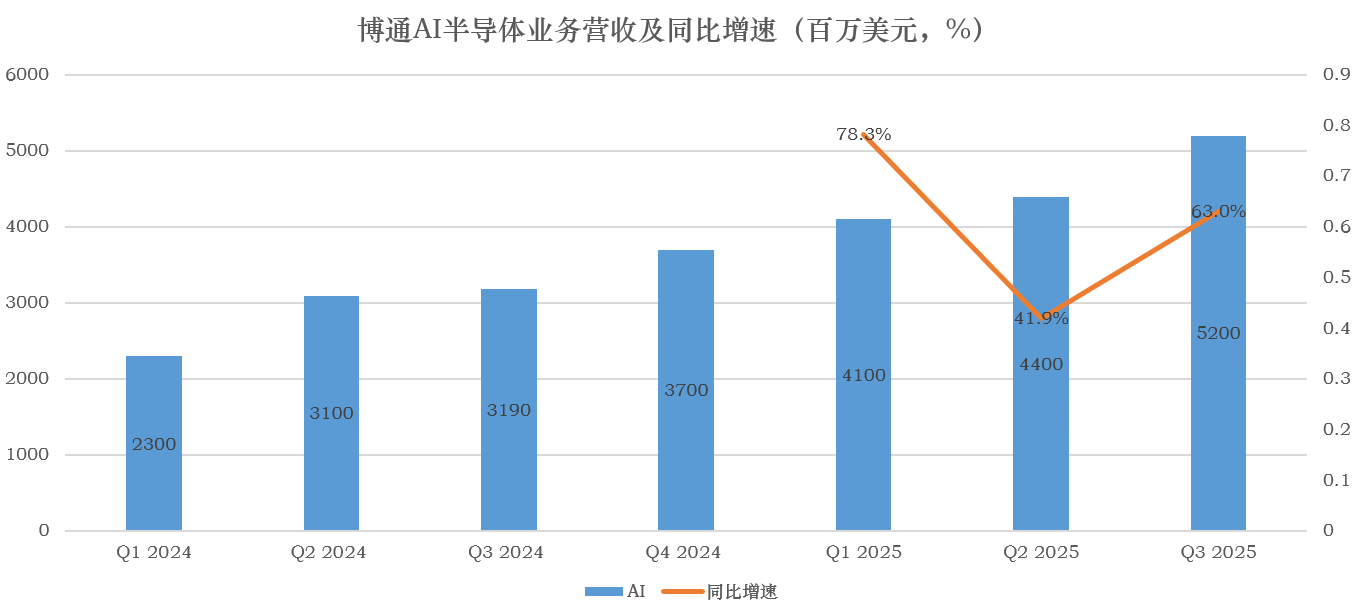

在半导体业务中,AI相关的收入为52亿美元,同比增长63%,高于分析师预期的51亿,占半导体收入的比重提升至56.5%:

非AI相关的半导体业务营收40亿美元,环比基本持平。其中,宽带业务实现了强劲的环比增长,但企业网络和服务器存储业务环比下滑;无线和工业业务则与上一季度基本持平,符合预期.

第三季度基础设施软件收入为68亿美元,同比增长17%,高于此前67亿美元的预期,主要是Vmware带动。

受益于软件收入的强劲增长以及半导体产品组合结构的优化,本季度毛利率达到了78.4%,高于管理层此前的指引。

展望四季度,博通预计总收入约174亿美元,同比增长24%,高于分析师预期的170.5亿。其中,半导体业务收入预计约为107亿美元,同比增长30%;AI半导体收入预计达到62亿美元,同比增长66%,高于分析师预期的58.2亿。基础设施软件收入预计为67亿美元,同比增长15%,三季度的总合同价值超过84亿美元,预订情况强劲。在毛利率方面,预计第四季度合并毛利率将环比下降约70个基点,主要由于XPU和无线业务在收入结构中占比上升所致。需要提醒的是,全年毛利率将持续受到基础设施软件与半导体两大板块收入结构变化的影响,以及半导体内部产品组合的变化。预计第四季度的调整后EBITDA将占总收入的67%。

在业绩会上,管理层称非AI半导体业务虽有所改善,但复苏趋势较为缓慢,预计四季度在季节性趋势带动下,将环比增长至约46亿美元,实现低双位数的增长。其中,宽带、服务器存储和无线业务将有所改善,但企业网络业务仍将环比下滑。

非AI半导体收入不是市场关注的焦点,而且随着AI半导体收入的提升,非AI半导体收入占比将持续下滑。

AI业务方面,博通表示来自三大客户的定制AI加速器需求持续增长,每家客户都在按照自己的节奏迈向计算自给自足的目标。与此同时,博通在这些客户中的市场份额也在持续提升。

除这三家客户外,博通也一直在与其他潜在客户合作,开发他们自己的AI加速器。上季度,其中一家潜在客户向博通下达了生产订单,博通因此将其纳入XPU认证客户范畴。事实上,博通已从基于XPUs的AI机架产品中获得超过100亿美元的订单。基于此,博通预计2026财年AI业务收入的展望将显著好于上季度所给出的预期。

根据金融时报的报道,这名新增的大客户是openai!预计这100亿美元的订单,将在2026年三季度前后完成交付。

博通认为,随着AI数据中心规模扩大,XPU在前四大客户中的份额将超过GPU!

XPU,或ASIC(定制化芯片)相比GPU,专用性更强,成本更低,当AI大模型的软件架构趋于稳定,底层库优化完成,并且实际部署效果良好后,他们会有越来越强的动力将更大比例的计算能力迁移至自研XPU上。

英伟达的GPU性能更强,更通用,但成本也相对高一些,而且,最重要的是,科技巨头不想把宝全压在英伟达身上,因此都在积极自研芯片。

从博通的收入来看,该趋势的确在增强。

博通财报发布后,股价创历史新高,连带着将芯片代工企业台积电也微涨0.28%,而英伟达盘后股价轻微下跌0.21%。 $英伟达(NVDA)$

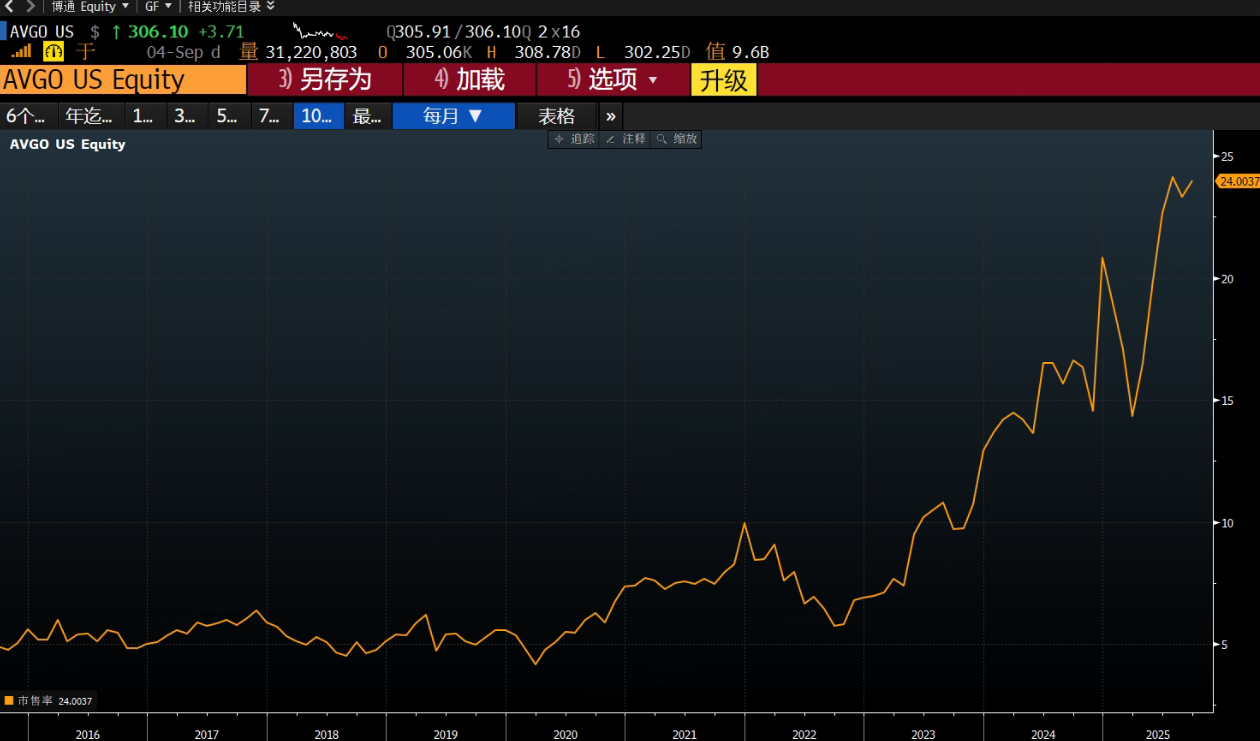

虽然博通AI收入有望提速,股价也创了历史新高,但当前市销率估值的确不低,为24倍,仅次于英伟达的25倍:

两家公司的调整后净利率都在50%左右,但分析师预期英伟达未来一年的营收增速高于33%,而博通只有27%。

无论是英伟达还是博通,当前的业绩都非常靓丽,也都超过了分析师的预期,且管理层都表示当前AI需求十分旺盛。

因此,从基本面来看,AI还没有出现拐头的迹象,但当前较高的估值,可能会限制未来的涨幅。

不过,无论如何,定制化芯片的风已经席卷全球,而博通是绝对的领头羊,长期前景值得期待!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61