Salesforce财报后的冷思考:AI颠覆将至,还是悲观过头了?

Salesforce 发布 2026 财年 Q2 财报后,股价盘后跌近 6%,与创高的软件同行形成反差。过去一年,SaaS 模式颠覆风险、按席位定价改革担忧拖累其走势,此次虽业绩尚可,但偏保守的指引与管理层乐观言论脱节,加之 AI 赛道竞争加剧、估值存争议,其短期前景与长期投资机会,正引发市场热议。

作者:JR Research

困境或需先加剧,方能迎来转机

Salesforce发布2026财年第二季度财报时,Salesforce投资者的感受想必正是如果要证明Salesforce的价值,眼下已有太多关键问题亟待解决。

过去一年,一系列关键问题拖累了Salesforce的股价走势,比如软件即服务(SaaS)模式是否即将面临颠覆、Salesforce的按席位定价模式是否可能面临彻底改革风险等。尽管其软件行业同行信心十足地创下股价新高,但Salesforce却在财报发布后再次下跌,盘后交易时段股价跌幅近6%。

之前一直有投资者认为,Salesforce需要拿出更有力的表现,才能扭转市场的看空论调。然而,即便Salesforce公布的第二季度业绩还算合理,市场却因Salesforce给出的指引似乎偏保守,直接表达了不满。虽说Salesforce当前低迷的估值已为应对失望情绪留出了一定空间,但管理层所展现的信心与其公布的业绩指引之间存在差距,这或许才是市场感到不安的原因。

换句话说,Salesforce的业绩展望似乎未能充分体现出首席执行官Marc Benioff及其团队言论中所蕴含的乐观情绪,二者之间存在脱节。即便以下这些核心亮点不足以让市场为之狂热,但它们本应吸引投资者的关注,我们不妨重新梳理一番。

Salesforce增长举措的核心亮点

1. 2026财年下半年的业务管道预计将继续以高 teens(15%-19%)的速度增长,其中大型交易的增速有望接近20%。这一增长态势主要得益于其AI产品所积累的发展势头。

2. Salesforce仍在通过增加员工数量推动增长:超过20%的客户经理(AE)将助力加快面向企业客户的市场拓展举措。此外,公司还调整了销售支持人员配置以支持销售团队——通过引入AI客服代理,将销售支持人员数量削减了40%。这一调整不仅显著改善了客户支持沟通质量,还为未来业务管道提供了更清晰的预期,有助于抓住更多AI相关机遇。

3. 值得注意的是,其大型客户群体的增长势头依然强劲。管理层表示,数据云(Data Cloud)业务规模现已达到70亿美元,同时强调过去一年客户数量激增140%。

4. 多云(Multicloud)交易持续增加,凸显出交叉销售前景有望进一步改善。现有客户转化率同样令人鼓舞:公司表示,数据云与Agentforce业务的订单中,有40%来自此前部署业务的增长。

Salesforce 的业绩指引尚未说服投资者

然而,看空或持怀疑态度的投资者可能会不满,并认为这种高调的业绩宣传理应在关键之处——即Salesforce的利润表中得到恰当体现。

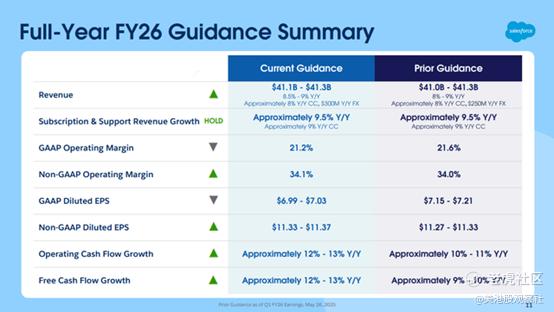

Salesforce第三季度营收指引(恒定汇率基础上增长8%)与全年指引(恒定汇率基础上增长8.5%至9%)基本一致。这一展望未能体现出管理层乐观言论中的热情。

尽管这家SaaS行业领军企业已将全年增长指引的下限从8%上调至8.5%,但市场下调其短期增长预期是合理的。显然,尽管Salesforce的运营利润率和自由现金流盈利能力依然强劲,但关于其商业模式是否可能面临结构性风险(即便目前尚未危及生存)的疑问,仍未完全消除。

因为,当我们看到私有AI公司营收增长惊人,且估值接连创下纪录时,这与关注Salesforce参与度的典型SaaS投资者的思路,似乎存在一定矛盾。而且,Salesforce并非没有对外公布过其战略转型及进军智能体AI(Agentic AI)领域的相关举措与战略。

就此而言,Salesforce认为,其运营的核心SaaS层面具有抗风险能力,能够抵御基础AI大语言模型(LLM)公司可能带来的颠覆。考虑到Salesforce多年积累的专有数据优势及管理能力,公司声称自己完全有能力基于其数据层开发出高性能的智能体AI系统——而LLM竞争对手无法获得这样的数据层——这一说法似乎具有可信度。

不过,阻碍Salesforce估值提升的主要障碍,或许并非它面临短期颠覆威胁。相反,市场或许正在判断:随着LLM竞争对手的AI产品采用率不断提高,再加上这些对手可能通过重大并购交易进一步增强AI能力,它们是否有可能从Salesforce手中夺走软件行业的领军地位。

需要注意的是,当Salesforce的估值跌至2400亿美元水平时,OpenAI、Anthropic等公司的估值却大幅飙升——这提醒投资者,智能体AI领域的竞争仍处于开放状态,胜负未定。而且,Salesforce面临的竞争对手实力雄厚,其雄心与财力都可能对Salesforce构成挑战。

因此,估值脱节在一定程度上反映出,投资者认为Salesforce或许正迎来更糟糕的局面。但也有可能,这些投资者的悲观情绪过了头,以至于忽视了Salesforce仍保持稳健盈利,且已准备好与尚未盈利的竞争对手展开较量这一事实?目前谁也无法精准预测未来的走向。

但当市场对Salesforce这类基本面强劲、盈利稳健的公司过度悲观时,这种情绪不会持续太久——因为市场终将意识到自己此前的判断有多不明智。

Salesforce前景如何?

你猜怎么着?尽管Salesforce的前瞻EBITDA倍数仍维持在13.2倍左右(较其10年平均值低两个标准差),但买家并未完全放弃这只股票。值得注意的是,该股的长期上涨趋势并未动摇,这种乐观情绪与Salesforce基本面强劲的观点相契合。

从Salesforce的股价表现来看,我们不难发现,230美元价位的买入支撑力依然稳固。因此,如果本周剩余时间该股再次出现下跌,这将为那些错过了此前回调买入机会的投资者,提供又一次建仓契机。

$赛富时(CRM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61