固态技术引爆新一轮产业浪潮,电池板块主升浪才刚开始!

9月8日,三大指数低开,关于市场可能要进入整理期的声音变多了。一个最明显的信号就是上证跌破20日均线,资金明显从过热区域退出、尤其是前期高度集中的TMT赛道。

不过窄幅震荡本质是市场自我调节、高低切换的过程,接下来具备业绩、技术、政策三重驱动的大方向正在“接棒”成为新主线,比如电池板块——尤其是固态电池引领的产业新趋势,已正式步入主升浪。

电池ETF(561910)继上周五涨停之后,今日早盘跳空高开、一度涨1.41%。这个ETF跟踪中证电池指数,固态电池概念股占比近四成,近日“吸金”显著。

Wind数据显示,截至9月5日收盘,电池ETF(561910)近五个交易日资金净流入高达6亿元,年内份额增加将近15亿份,4.9低点以来区间涨幅超过68%、持续领跑同类标的。

一、【龙头电池企业重点卡位固态电池技术】

根据205年中报,电池ETF(561910)跟踪的中证电池指数成份股上半年净利润同比大增33.77%,龙头们几乎集体交出了超预期的成绩单。

其中,宁德时代在近1800亿的营收规模上保持7.27%的正增长,强者恒强;阳光电源营收增速超40%;亿纬锂能、天赐材料表现亮眼。

但值得注意的是研发投入,行业内多家头部上市公司均重金投入固态电池。

例如比亚迪(308.8亿)、上汽(101.72亿)、宁德(100.95亿)霸占板块研发支出前列;国轩高科2025年上半年研发投入13.82亿元,较去年同期增长13.34%;贝特瑞研发支出为4.01亿元,同比增长27.30%,公司在上半年发布了针对固态电池的材料整体解决方案。

——这不是烧钱,而是在为未来固态技术的全面商业化提前卡位。

2025年堪称“固态电池产业化元年”,9月伊始板块更是密集催化。如亿纬锂能“龙泉二号”全固态电池成功下线;国轩高科全固态中试线贯通,良品率超90%;先导智能推出全固态整线解决方案,设备进入全球头部电池厂供应链等,轮番将市场对固态电池的关注度推向新高度。

二、【海外需求爆发,打造增长新引擎】

但是,除了技术主线,海外市场和储能需求也正成为电池企业的双增长引擎。

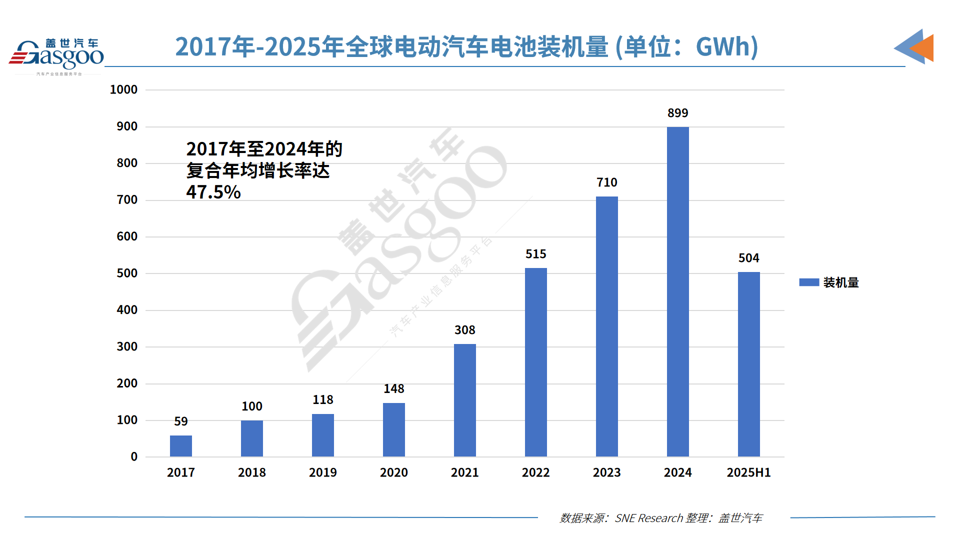

2025年上半年,全球电动汽车电池装机量同比增长37.3%,而中国电池制造商在全球市场中的总份额已经高达68.8%,前十大电池企业有6家都来自中国,优势突出——在欧美本土产能存在明显缺口的背景下,国内产业链有望持续受益于“出海红利”。

三、【电池主升浪才刚开始,关注多重催化在即】

近日资金流入显著的电池ETF(561910)覆盖宁德、亿纬、先导、国轩等龙头,显然已经被提前持续布局。接下来板块还有多重预期差:

9-10月工信部固态电池专项验收;

三季报业绩有望延续高增;

欧美储能旺季来临,出口数据预计持续亮眼;

更多车企将公布固态电池装车时间表。

我们也可以通过固态电池含量较高的电池ETF(561910)来拥抱产业趋势,布局核心环节。

因为固态电池不止是技术的迭代,更是整个新能源生态的重构——从电动车、储能到低空经济、人形机器人,每一个场景都在打开新的天花板。建议大家保持中线布局思维,产业趋势一旦启动,就不会轻易结束。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61