CoreWeave(CRWV):这家AI云基建卖铲人当下值得入手吗?

投资要点

TradingKey - CoreWeave 是一家专注于人工智能基础设施的公司,能为客户快速提供先进的英伟达GPU 以及液冷集群服务,目前客户需求已超过现有供应能力。多年期照付不议合同与庞大的未交付订单为其强劲的收入增长提供了支撑,但公司业绩仍依赖少数大型客户,且运营需依靠高杠杆与大规模资本支出。其合同先行模式存在时间差问题,现金投入与债务产生于前期,而收入需随时间推移逐步确认,这就要求公司在项目执行与资源利用率上保持严谨。

对于看好人工智能行业、且能接受企业扩张期波动的投资者而言,这一投资标的潜力巨大;若股价低于 90 美元,是较为理想的建仓时机。若未来产能部署与资源利用趋势符合预期,12 个月内目标股价区间为 115-168 美元。

来源:TradingView

公司概况

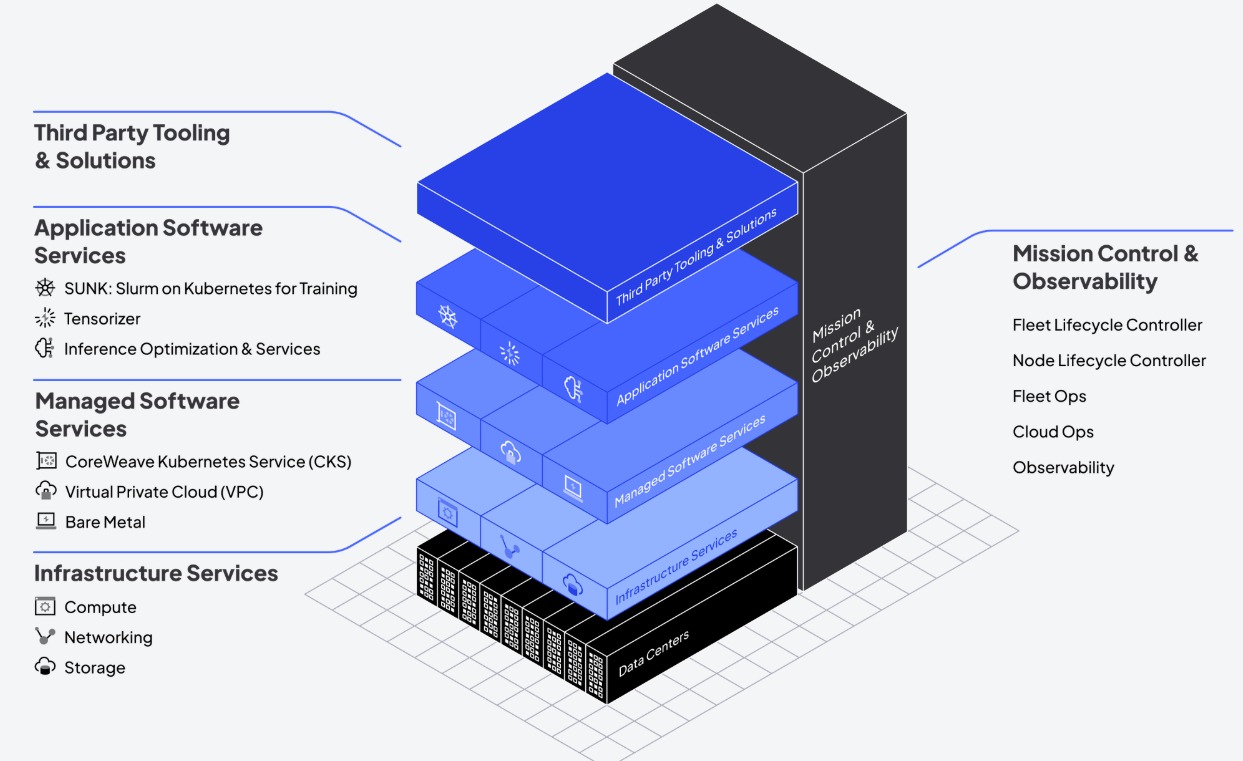

CoreWeave 打造了一款专为人工智能设计的基础设施即服务(IaaS)云平台,通过整合专业硬件与软件,提供 GPU 加速的人工智能计算服务。客户可按小时租用英伟达 GPU,价格区间从 A100 型号的约 2.70 美元到 H100/Blackwell 型号的 6 美元不等。这些 GPU 部署在裸金属 Kubernetes 原生集群上,该集群专为低延迟、高吞吐量的模型训练与推理任务设计。

公司的核心优势不仅在于能快速部署最新款 GPU,搭建高性能液冷高密度硬件集群,更在于其云原生软件平台,该平台可实现高效的资源调度、多租户管理与实时监控,确保资源利用率始终处于较高水平,同时支持无缝扩容。

除核心 GPU 计算服务外,CoreWeave 还在拓展业务边界:新增视觉特效(VFX)工作站与渲染服务,同时推出灵活的 “Spot” 闲置资源服务以满足按需使用需求。这一系列举措表明,公司正逐步发展为全栈式人工智能云服务提供商,实现硬件基础设施与软件驱动型资源管理的深度整合。

来源:CoreWeave

行业背景

人工智能基础设施领域需要在 GPU 与电力方面进行大规模、周期性投资。每一代新芯片推出初期都会出现供应短缺,直至更多产能上线后,供需关系才会趋于稳定。电力与冷却系统和芯片一样,都是行业发展的关键制约因素,这类基础设施的搭建往往需要数年时间,因此速度与专业技术成为企业竞争的核心。

那些能提前锁定英伟达芯片供应、获取大规模电力资源,并在电力、冷却、网络等环节自主把控性能的运营商,能更高效地转化投资成果,超越业务覆盖面较广的综合型厂商。不过,对大客户的依赖以及复杂的产能建设过程也带来了风险,这意味着企业必须签订可靠的合同,并谨慎把握新增产能的投放时机。

合同先行模式:经济效益与时间维度

CoreWeave 的合同先行模式在推动基础设施快速扩张的同时,也实现了风险管控。客户需在新 GPU 与数据中心下单前,签订为期 2-5 年的照付不议合同;公司则可将这些未来有保障的收入作为抵押,获取债务融资。随后,CoreWeave 会在前期投入大量资金用于硬件采购、冷却系统搭建与电力保障,并在 5-6 年内对这些投资进行费用摊销。

这种模式导致了时间差问题:大部分现金支出与利息成本在前期产生,但收入需等到新集群投入运营并实际使用后才会确认。早期签订的合同可能已实现运营盈利,但在收入增长至足以覆盖债务与折旧成本前,公司整体现金流与净利润仍会处于负值状态。

初始合同到期后,GPU 可通过续租继续创造收益。若未来新产能(包括下一代 GB200/GB300 硬件)能按计划激活,且 2025 年末至 2026 年资源利用率保持高位,那么今年大部分资本支出将很快产生回报,在合同锚定、分期折旧的现有结构下,时间差将缩小,盈利能力也会显著提升。

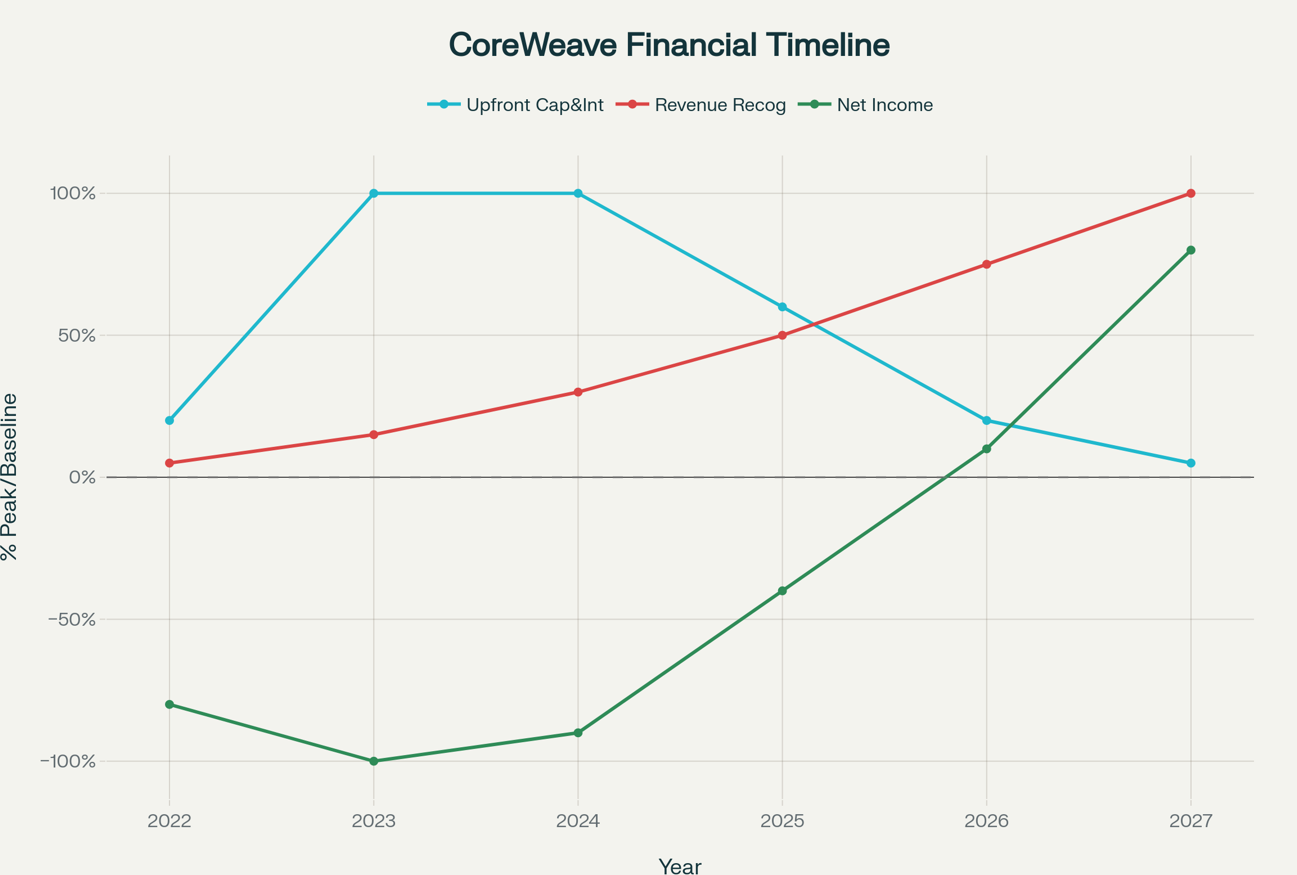

下图展示了 CoreWeave 2022-2027 年财务状况的可能时间线:在大规模建设阶段(2023-2024 年),前期资本投入与利息支出达到峰值,随后逐步下降;2023-2027 年期间,随着产能陆续上线,收入稳步增长。受时间差影响,前期净利润预计为负,但若资源利用率与项目执行情况良好,2026 年前后净利润有望转为正值。

来源:CoreWeave、TradingKey

竞争优势:GPU 规模、部署速度与运营优势

CoreWeave 能快速将英伟达最新款 GPU投入使用,这一过程通常只需数月,而主流云厂商往往需要一年以上。在 GPU 供应紧张的时期,这一优势让客户能快速获取所需资源。其裸金属液冷集群可减少性能节流问题,最大限度保障运行时间;同时,更智能的调度系统使 GPU 利用率高于行业平均水平,降低模型训练成本。

此外,CoreWeave 提前整合了土地、电力与网络资源,确保新产能能快速激活,这些优势共同奠定了公司在高要求人工智能工作负载领域的速度与性能领先地位。

基础设施与电力:规模扩张的关键支撑

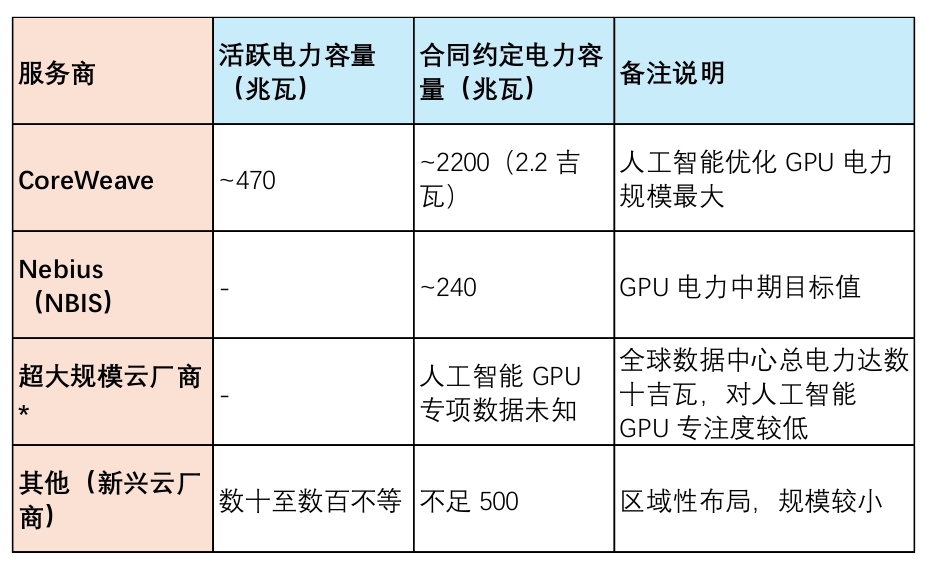

电力是人工智能基础设施规模扩张的主要瓶颈。截至 2025 年中期,CoreWeave 已运营 33 个数据中心,活跃电力容量达 470 兆瓦,合同约定电力容量为 2200 兆瓦(2.2 吉瓦);随着更多站点通电,公司计划将活跃电力容量提升至 900 兆瓦以上。重大项目将进一步扩大其覆盖范围与掌控力,包括投资 60 亿美元、电力容量高达 300 兆瓦的兰卡斯特数据中心,以及待完成的对 Core Scientific 的收购(此举将新增约 1300 兆瓦电力容量)。获取公共事业互联权限、电网升级与液冷系统搭建需 18-36 个月时间;CoreWeave 通过统筹协调土地、电力、冷却与网络资源,加快了部署速度,同时实现了资源密度最大化。

与超大规模云厂商(AWS、Azure、谷歌)不同,后者的数吉瓦级资源分布在多种工作负载中,且优先发展定制芯片;而 CoreWeave 专注于快速部署英伟达 GPU 集群以服务人工智能需求,在规模与部署时机上具备优势。相较于区域性新兴云厂商,CoreWeave 拥有数吉瓦级的产能规划,且能频繁在第一时间推出新款 GPU,提供更多产能与更快的升级速度;而小型竞争对手的电力规模远低于此,部署节奏也更慢。

* 注:超大规模云厂商的电力数据包含多种工作负载,并非专门针对高密度人工智能 GPU 场景。

财务状况与前景

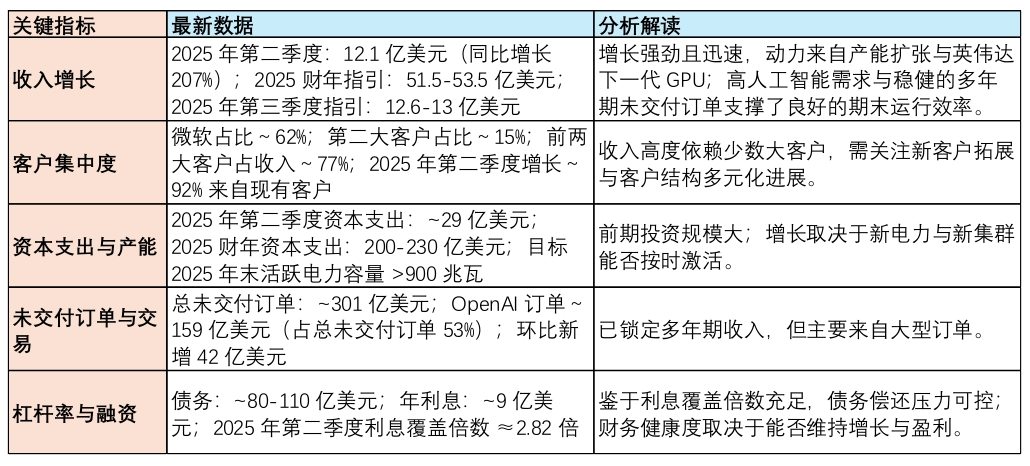

CoreWeave 正推进以产能为核心的扩张:业绩指引持续上调,未交付订单规模庞大但客户集中度高,资本支出高度集中于第四季度(用于站点通电),杠杆率虽高,但只要电力激活与 GB200/GB300 硬件部署按计划推进,仍处于可控范围。

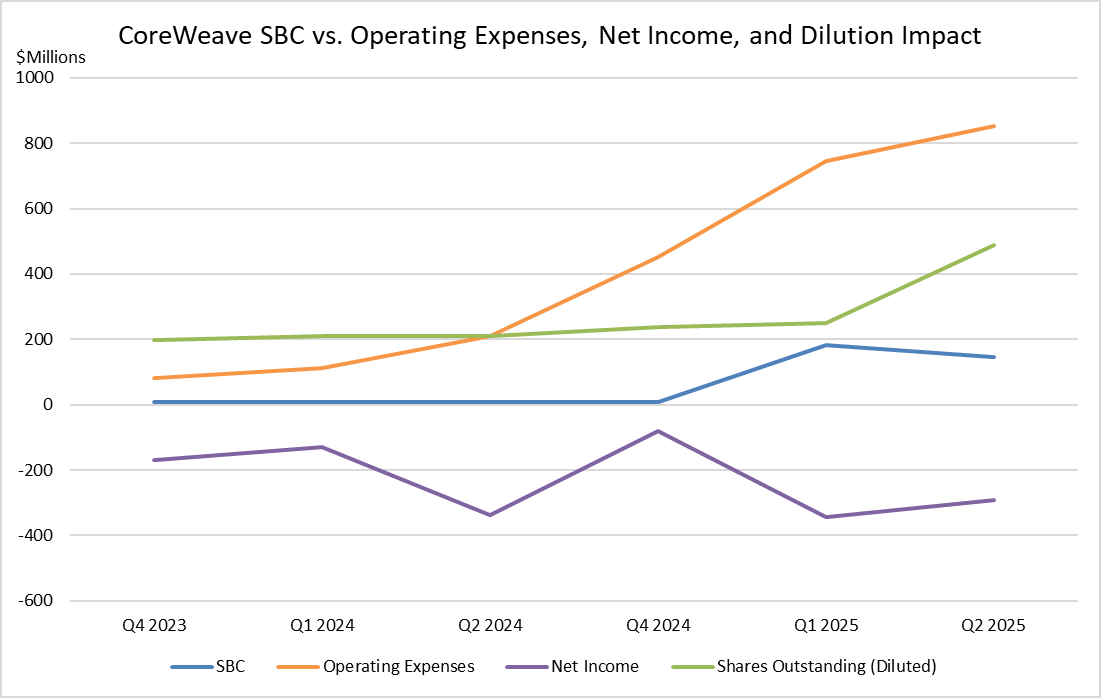

CoreWeave 的基于股票的薪酬(SBC)支出大幅飙升:从 2023 年的每季度不足 1000 万美元,增至 2025 年初的每季度 1.46-1.84 亿美元。尽管收入增长强劲,但这一支出显著推高了运营成本,压缩了利润率。

高企的股票薪酬通过增加股票发行量,严重稀释了股东价值,同时对财报盈利质量持续造成压力。结合大规模资本支出与债务,股票薪酬已成为公司快速扩张期成本结构的重要组成部分,对公司实现可持续盈利与现金流生成的进程至关重要。

来源:CoreWeave、TradingKey

估值分析

假设 2025 年营收达到指引区间中点 52.5 亿美元,采用 50% 的过去 12 个月(TTM)EBITDA 利润率估算,远期 EBITDA 约为 26.3 亿美元。考虑到人工智能相关数字基础设施行业的可比公司估值通常在 EV/EBITDA(企业价值 / 息税折旧摊销前利润)高十几倍至低二十几倍区间,结合 CoreWeave 的优势(合同确定性强)与风险(杠杆率高、客户集中),采用 18-24 倍的综合倍数较为合理。按 18-24 倍 EV/EBITDA 计算,企业价值约为 473-631 亿美元。以过去 12 个月净债务(-134.1 亿美元)与 2.96 亿稀释后股数计算,隐含每股股权价值在 18 倍倍数下约为 115 美元,在 24 倍倍数下约为 168 美元。

需关注的风险

- 客户集中度风险:收入高度依赖少数大型客户,客户预算或战略调整可能对公司业绩产生重大影响。

- 杠杆与流动性风险:高债务与利息支出限制了运营灵活性;若现金流生成不及预期,再融资风险将上升。

- GPU 与电力供应风险:依赖英伟达芯片配额与电力及时通电,可能面临供应短缺、配额限制与互联延迟问题。

- 期限错配风险:设施长期使用承诺可能超过客户短期合同期限,增加客户留存与合同续签风险。

- 技术与竞争风险:GPU 更新周期加快,超大规模云厂商推出定制加速器,可能对定价造成压力,并缩短旧设备的盈利周期。

结论:潜力显著,风险可控

CoreWeave 是把握人工智能计算持续增长机遇的高潜力标的,但其表现高度依赖项目执行:看涨逻辑基于多年期合同锁定的需求、优先获取英伟达资源的能力,以及稳定的产能激活带来的高利用率;看空逻辑则聚焦于部署延迟、高杠杆与客户集中风险。

对于看好人工智能工作负载持续扩张的投资者而言,当前布局具备吸引力,若产能按计划部署,运营杠杆效应将逐步显现;但若人工智能需求放缓或产能激活不及预期,利息负担与客户集中风险可能导致业绩持续波动。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61