一则大消息!一个涨停潮

作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

9月8日,A股人形机器人板块拉升走高,掀起一轮强劲的涨停潮,多个概念股开盘就很快封板。

其中,鸣志电器涨停,绿的谐波、利元亨、汇川技术涨超11%,带动机器人ETF易方达(159530)涨4.9%,位居ETF全市场涨幅榜前列。

板块最大的刺激因素,是特斯拉开通TeslaAI官方微博展示人形机器人。

加上之前的几大利好,使得人形机器人板块出现强势上涨,成为今天市场上最亮眼的高科技板块。

01

大消息

进入9月份,人形机器人的利好消息变得多了起来。

特别值得一提的,是开篇提到的特斯拉新闻。

9月7日,特斯拉开通名为“Tesla AI”的微博账号,并发布首条微博“我一直在努力改善自己的身材”,展示了新版本的Optimus人形机器人。

这一举动蕴含了远超其表面的深意。

特斯拉这一动作,向市场传递了几个清晰的战略意图:

首先,中国市场的重要性被提到了前所未有的高度。

作为全球制造业的核心枢纽,中国不仅是未来人形机器人最重要的消费市场,更是关键应用场景的试验基地。特斯拉显然经过周密筹备,这一举措表明中国市场在其全球布局中的战略地位已经达到新高度。

其次,这是其生态系统构建的重要开端。

通过建立中文社交平台,特斯拉正在搭建与中国科技爱好者、潜在开发者、科研院所和企业用户的直接对话通道。这一举措既是在培育市场认知、积累潜在用户,也是在为后续可能推出的软件开发工具包(SDK)和应用生态建设铺设道路。

此外,这一举措也体现了品牌本土化与舆论引导的深意。

通过使用亲切的中文与受众互动,特斯拉致力于消除公众对尖端技术产品的距离感和不安心理,着力塑造Optimus友好、实用且不可或缺的伙伴形象。这为其未来实现大规模社会化应用扫清了认知障碍,奠定了舆论基础。

9月份,特斯拉还有两个关于人形机器人的重大事件。

9月2日,特斯拉正式发布《宏图计划第四篇章》(Master Plan Part IV),押注在一个更具颠覆性的领域:将人工智能带入物理世界。

这不仅仅是一次简单的战略调整,更是特斯拉从一家汽车公司向“人工智能+机器人”巨头的全面转型。马斯克当天在X平台上表示,预计未来特斯拉约80%的价值将来自Optimus机器人。

上周五,特斯拉董事会提出一项新的“天价薪酬包” 。

若马斯克在未来十年内达成一系列极具挑战性的目标,他将获得价值约1万亿美元的报酬,前提是特斯拉市值必须达到一系列门槛。例如,要拿满所有股票,公司市值需要达到8.5万亿美元,大概是目前的8倍,也是当下“全球股王”英伟达的两倍。

而要达到这个目标,必然离不开人形机器人这个特斯拉最大的价值所在。

02

加速发展,业绩体现

从产业进展、企业基本面上看,人形机器人毫无疑问已经非常接近“iphone”时刻。

在2025年中报中,我们已经可以捕捉到一些人形机器人板块公司的动向。

多家公司在人形机器人相关业务上取得了实质性进展,部分公司已获得首批量产订单,如长盈精密、雷赛智能等等,这标志着人形机器人已经从概念和研发阶段,逐步走向小批量的商业化应用尝试。

另外,今年多地举办的机器人运动会,也对机器人的销量产生一定的促进作用。如人形机器人半马比赛(4月份)过后一个月,获得第二名的松延动力就拿到了1000台以上订单,而在今年年初,该公司还基本是零订单,连销售团队都没有。

虽然整个板块的盈利能力全面提升,尚有赖于人形机器人大规模量产和成本下降,但良好的开端,增加了市场对于人形机器人板块的信心。

一些基金经理将人形机器人产业的发展与智能手机、电动汽车的浪潮相类比,认为其市场空间巨大且持续周期会更长。而市场资金对于人形机器人板块的持续买入,也反映了市场对这个赛道未来增长前景的认可。

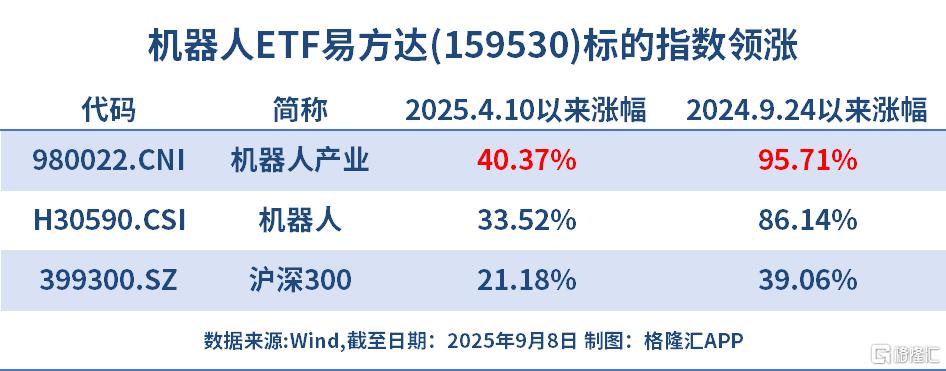

其中,机器人ETF易方达(159530)近20交易日资金净流入20.38亿元,居机器人相关ETF第一。

机器人ETF易方达(159530)备受资金青睐的原因,可能在于其跟踪的国证机器人指数,该指数选样范围突出人形机器人本体和核心零部件,相关个股占比近八成,“人形含量”在ETF跟踪的指数中位居第一,更贴合人形机器人产业链。

自2025年4月10日国证机器人产业指数修订以来,其累计收益率达40%,同期中证机器人指数收益率为33%,沪深300收益率为21%;自去年924以来,机器人ETF易方达(159530)标的指数领涨同指数和沪深300。

机器人ETF易方达(159530)是跟踪国证机器人指数中规模最大的ETF,最新规模达64.75亿元。 此外,易方达国证机器人产业ETF联接(A/C:020972/020973)为场外投资者一键布局人形机器人赛道提供了便捷工具。

03

流动性宽松,提升估值

除了政策面、基本面上的利好,目前股市走牛、美联储降息以及全球流动性宽松期的到来,也会显著影响人形机器人板块的走向。

宽松的货币政策,直接压低了无风险利率,引导全球资金成本下行,极大地提振了风险偏好,使一级市场风投(VC)、私募(PE)和二级市场增发融资变得更加活跃。

据IT桔子数据,截至7月10日,国内人形机器人领域共发生83起投资事件,其中,上半年发生77起,而去年全年为67起,2025年截至目前具身智能领域共发生124起投资事件,去年的数据为89起。

最近,还有一个最为重磅的资本事件:宇树科技IPO。

宇树科技已经对外宣布,预计将在2025年10月至12月期间向证券交易所提交上市申请文件,届时公司的相关运营数据将正式披露。

这不仅让投资者能够触摸得到这家中国最为火热的人形机器人公司,也预示着相关产业链企业将迎来巨大的发展机遇。

同时,科技成长股的估值核心依赖于对未来现金流的贴现,利率下降直接导致贴现率降低,这意味着未来收入的现值大幅提升,从而推高公司的理论估值天花板。在牛市情绪和流动性泛滥的加持下,这一效应被显著放大。

这使得机器人企业能获得充足的“弹药”用于技术迭代、人才争夺和产能建设,加速从概念走向量产。

另外,从机器人销售端看,牛市、降息与流动性宽松,都会刺激下游应用企业扩大资本开支,特别是在面临劳动力成本高企和供应链重构的背景下,对于“机器换人”的解决方案需求将更为迫切,潜在客户如制造业、物流业巨头,财务状况改善、贷款成本下降,会更愿意投资于这种前瞻性的生产力工具。

需求的预期提升、销售数据的增长,反过来又进一步验证了资本市场给予高估值的合理性,形成正向循环,即“低成本资金—>高估值支撑—>强产业投入—>预期需求爆发” 的传导链条,为人形机器人产业提供了从研发、融资到商业化的全周期助力,是其实现从“主题”到“产业”跨越的关键催化剂。

04

结语

人形机器人产业,在2025年已迎来产业化落地的关键转折点,特斯拉Optimus量产线的正式亮相和激进的产能爬坡计划,目标2026年实现每周数千台产量,彻底打消了市场疑虑,标志着行业从实验室正式迈向商业化阶段。

这一突破不仅验证了技术可行性,更向全球供应链传递了需求爆发的明确信号,带动整个产业链进入景气周期。

作为全球人形机器人产业重要的一环,中国的角色不可或缺。

在诸多高价值量、高壁垒的核心部件领域,如执行器总成、力矩电机和精密减速器,中国厂商都扮演着重要角色。而且,这些环节直接受益于头部厂商订单释放,且国产替代空间巨大。

同时,政策层面,中国已将人形机器人列为未来产业重点方向,与全球资本持续涌入形成合力。

2025年,具身智能首次被写入《政府工作报告》,以北京、深圳为代表的地方政府率先响应,发布具身智能三年行动计划,如北京市计划到2027年突破百余项关键技术,培育千亿级产业集群,深圳市则规划形成超1200家相关企业的产业生态。

当然了,许多人形机器人配套企业,仍处于高研发投入期,业绩兑现需要时间,且技术路线迭代也可能会带来不确定性。

因此,聚焦已进入知名头部厂商供应链、具备规模化量产能力的零部件企业,把握产业爆发初期的"卖铲人"红利,同时需要密切关注AI算法突破和具体应用场景落地的进展。

还有,选择一些坚守兼备的投资工具,特别是人形机器人含量比较高的ETF,也能够帮助投资者更好地掘金人形机器人这个金矿。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61