禾赛科技二次上市,散户该不该冲?

港股打新市场的热闹,也吸引了美股中概股的二次上市回港。 $禾赛(HSAI)$ 这家激光雷达领域的头部玩家,正准备在港股搞二次上市 $禾赛-W(02525)$

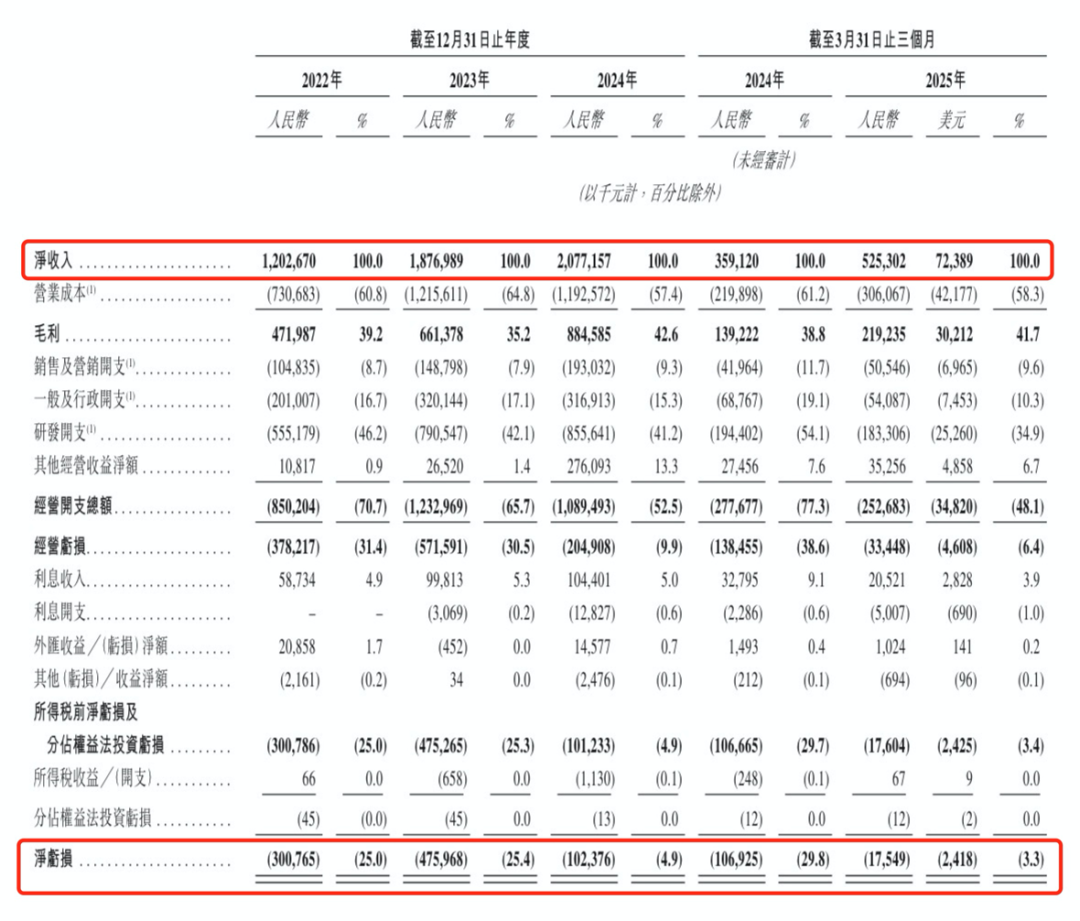

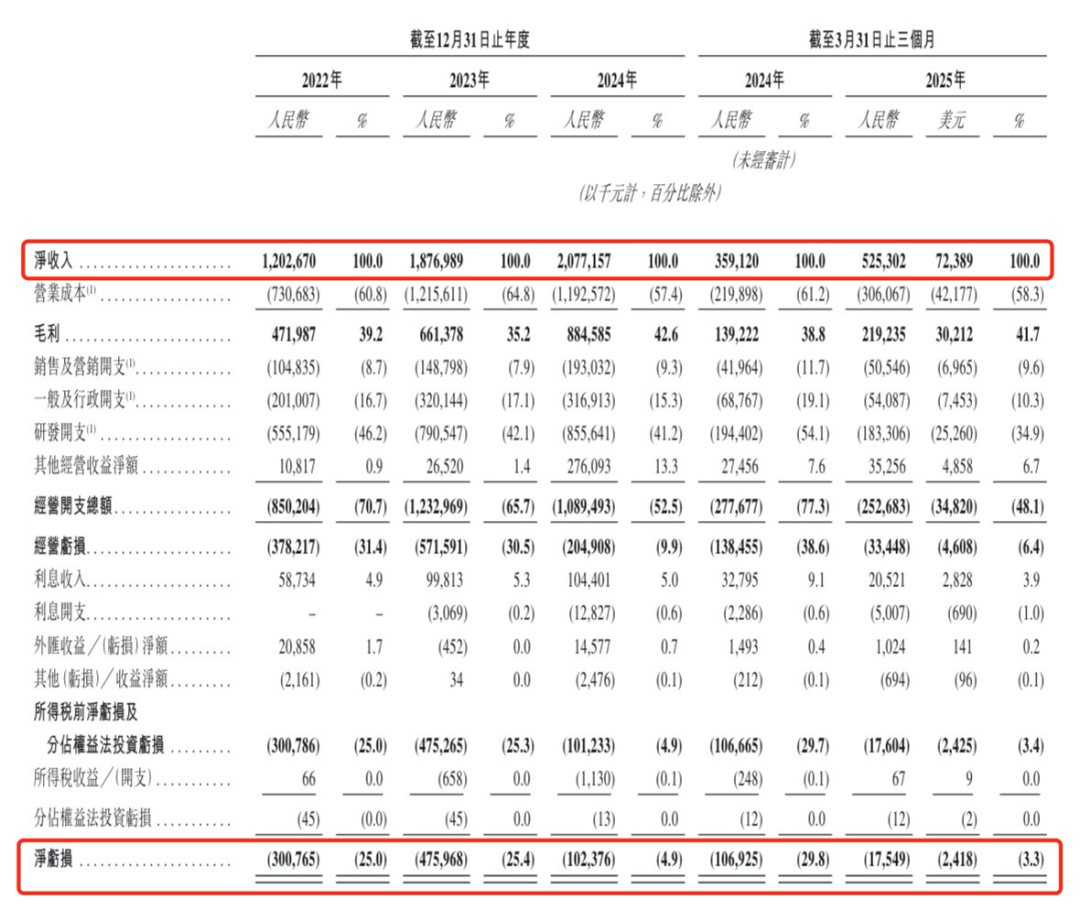

先简单说说禾赛这家公司。它成立于2014年,主攻三维激光雷达解决方案,在全球市场份额稳居前列。简单点讲,就是给自动驾驶和机器人提供“眼睛”的高科技企业。2022到2024年,营收从12亿人民币飙到20.8亿,复合增长率超30%。更亮眼的是,亏损在逐步缩水,2024年甚至实现了调整后盈利,2025年一季度收入同比猛增46%。

收入增长:2022-2024年收入从12.03亿元增至20.77亿元,复合年增速超30%;2025年上半年营收12.3亿元,同比增50.6%。

盈利转折:2025年上半年首次实现净利润2653万元,毛利率从35.2%回升至42%,规模效应显现。

业务结构:ADAS占收入62.7%,机器人占34.1%,形成“双引擎”降低单一市场风险。机器人业务尤其爆发,2025年Q2交付量同比暴涨743.6%。

行业层面,中国厂商主导全球市场——禾赛与速腾聚创各占29%份额,图达通占21%,三者合计79%。成长性看,ADAS渗透率预计从2025年的15%跃升至30%,机器人用激光雷达增速超600%,成为第二增长曲线。

这数据看着挺稳的,说明业务在加速落地,尤其在ADAS(高级驾驶辅助系统)和机器人领域。但话说回来,高科技股总有不确定性,得看市场环境。

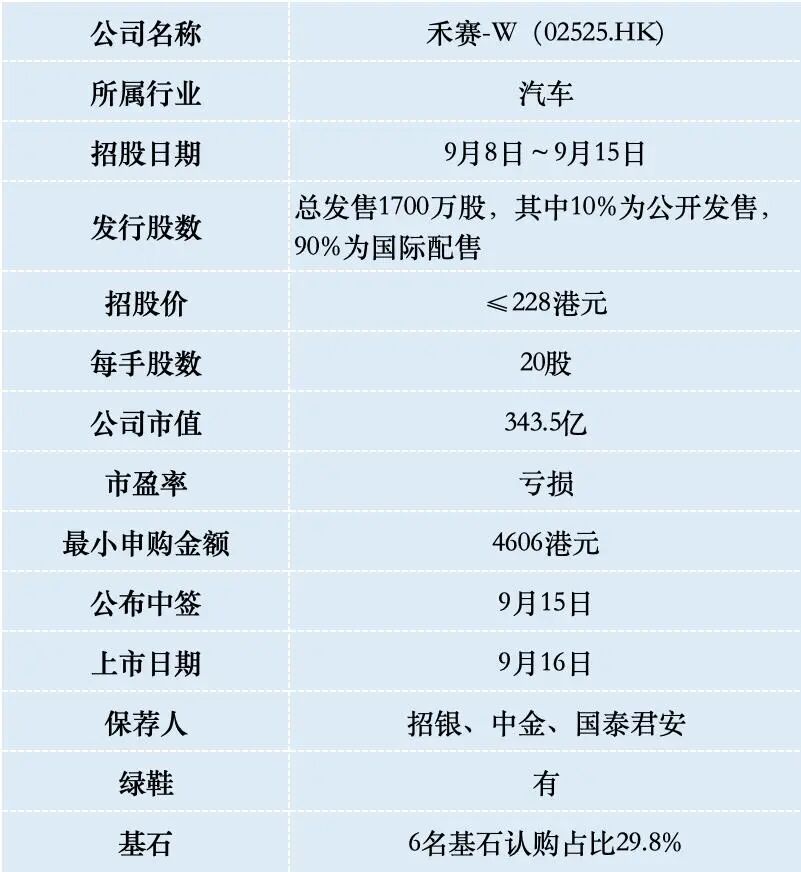

IPO基本信息:入场门槛与发行机制

禾赛此次港股上市采用“双重主要上市”模式,需同时满足两地监管要求,流程比简单二次上市更复杂。优点是未来可能纳入港股通,方便内地投资者交易。关键参数如下:

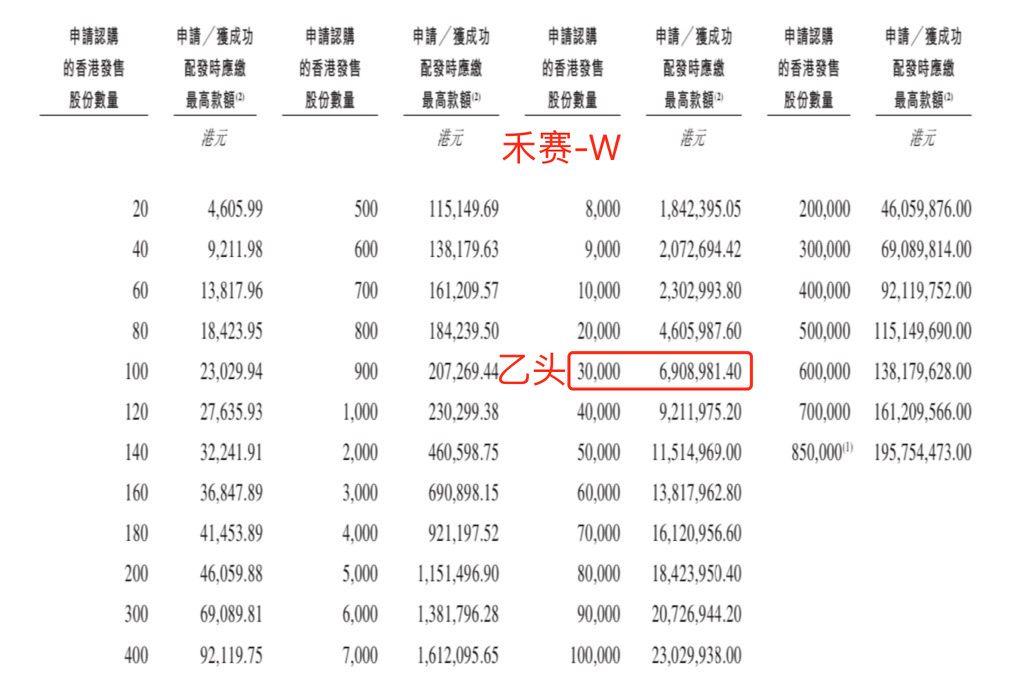

发行价上限:228港元/股,入场费4605.99港元(每手20股)。

募资规模:全球发售1700万股,其中公开发售占10%(固定比例,B方案机制),最高募资38.76亿港元。

时间线:招股期为2025年9月8日-11日,预计9月16日上市。

基石阵容:高瓴HHLR、泰康人寿等6家机构认购1.48亿美元,占比29.76%,提供一定背书。

它已经是美股上市公司,是典型的“美股二婚”模式——港股定价往往会给个小折扣,相比美股收盘价(最近约222港元),可能有1%-2%的空间。

个人视角点评:B方案意味着公开发售比例锁定10%,无论超购倍数多高都不回拨。这降低了中签难度,但流通盘达27.22亿港元,货量较大,可能压制短期股价弹性。入场费约4600港元,对散户较友好,建议优先现金申购以规避融资成本。

从散户视角,这单打新的吸引力在哪?

首先,分配机会大。发行规模不小,公开发售有8.5万手,融资倍数目前33倍左右,远没到爆棚的地步。历史数据告诉我,类似美股转港的19单案例中,13单首日上涨(最高赚14%),只有4单跌(最惨亏23%)。这意味着,平均下来有小赚的可能,尤其如果美股在定价后稳住或拉升,港股上市日就能套现个小溢价。例如前段时间上市的 $BOSS直聘(BZ)$ $BOSS直聘-W(02076)$

成本控制好,锁个1%-2%的折扣,再赶上市场情绪好,轻松赚顿饭钱。更何况,需求不算弱,有高瓴HHLRA、太康人寿等基石投资者占近30%,大佬背书能给散户点信心。

作为美股二次上市标的,禾赛港股定价与美股高度联动,这为散户提供了独特的套利机会。港股最终定价以招股结束当日的美股价格为基准,通常折价3%-5%(否则投资者可直接买美股)。例如:

9月5日美股收盘价26.49美元,折合港股约206.58港元,较发行价上限溢价9.4%。

若招股期间美股大涨超228港元(如9月6日美股报28.5美元,折222港元),则港股上市后可能套利;反之,若美股低迷,破发风险上升。

假设超购100倍,公开发售510万股,甲乙组各4.25万手。按10万人申购估算,一手中签率约30%,认购50手可稳中1手。

那么,值不值得参与?对风险偏好低的散户,这是个低门槛的套利游戏。建议:如果美股在申购末日超228港元5%以上,就考虑加码;否则,小额试水或直接pass。最优策略还是现金申购为主,避免融资利息侵蚀薄利。乙组门槛较高,中签约5-10手,适合资金量较大的投资者。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61