港股最新“超购王”!大行科工超额认购倍数高达6688倍,上市首日大涨超36% ,83岁“现代折叠自行车之父”收获一个IPO

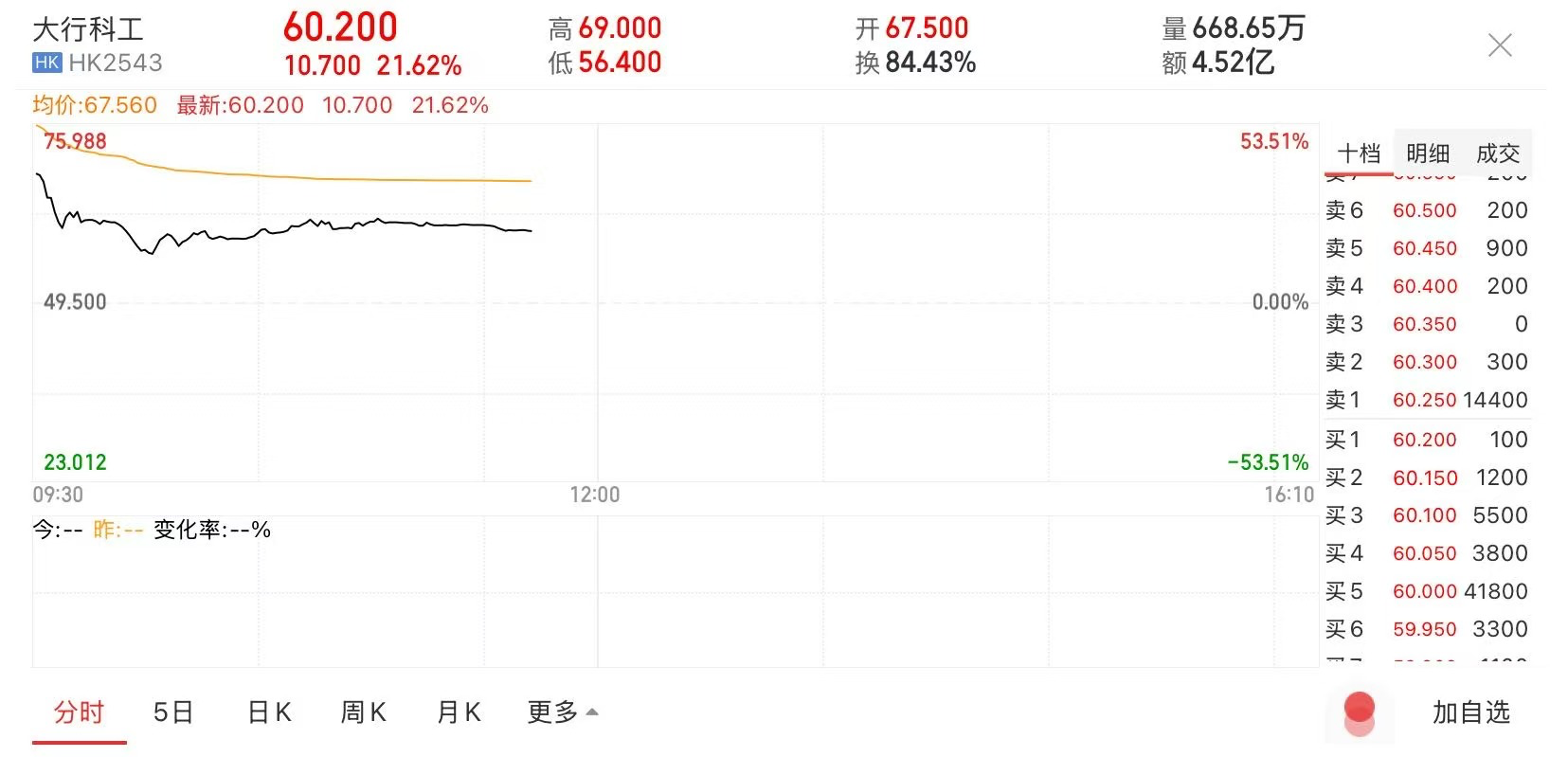

9月9日,国内折叠自行车巨头的大行科工在港交所主板正式挂牌交易。该股开盘报67.5港元,较49.5港元的发行价大幅高开36.36%,以每手100股计算,不计手续费每手可获利1800港元。

截至发稿,大行科工报60.2港元/股,涨幅为21.62%。

在此前一日的暗盘交易中,该股在富途暗盘开盘报120港元,较发行价暴涨143%,盘中最高触及150港元,涨幅一度突破203%,随后股价有所下跌,但仍录得58.99%的涨幅,成交额达5248万港元。

值得注意的是,大行科工在公开发售阶段获7558.4倍认购,公开发售股份最终数目为79.2万股,占发售股份总数的约10%。而国际配售部分同样获得了21.65倍认购。

据统计,大行科工融资认购总额约2621.94 亿港元,超额认购倍数高达6688倍,已经超过今年1月上市的布鲁可的6000倍,更打破了2018年4月毛记葵涌创下的6289倍超额认购纪录,成为港股IPO史上新的“超购王”。

大行科工由韩德玮创立于1982年,该公司已经成为中国内地最大的折叠自行车企业,拥有折叠车、公路车、山地车、电助力车等产品。

当下,韩德玮已经83岁。公开资料显示,其博士毕业后曾加入休斯研究所,成为知名的航天专家和物理学家。41岁时,他跨行创业,并一手打造了大行品牌,被业界誉为“现代折叠自行车之父”。

据招股书,韩德玮在IPO前直接持有88.56%股份,其担任GP的大行科工企业有限合伙持股1.60%。此外,四个员工持股平台分别持股4.53%、2.85%、1.65%、0.81%。IPO后,韩德玮一共控制67.61%股权。

业绩方面,2022-2024年及2025年前4个月,大行科工的营业收入分别约2.54亿元、3.00亿元、4.51亿元、1.85亿元;净利润分别约3143.4万元、3485.0万元、5229.9万元、2152.8万元。

据灼识咨询的资料,按2024年销量计,在中国内地五大折叠自行车企业中,大行科工在2023-2024年间的销量及收入增速最快;若按照2024年零售量计算,公司在中国内地折叠自行车市场份额高达26.3%,按零售额计算,占据36.5%的市场份额,均位居行业首位。

有券商分析称,大行科工成为“超购王”的核心原因在于“细分龙头地位+高增长业绩+合理估值” 的三重支撑。该公司引入了安联环球投资亚太、大湾区基金管理、嘉实国际、维科香港四大基石投资者,合计认购金额约1276万美元,占此次募资总额的25%左右,进一步强化了市场对其投资价值的认可。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61