博通大战英伟达,最后的赢家却是它?

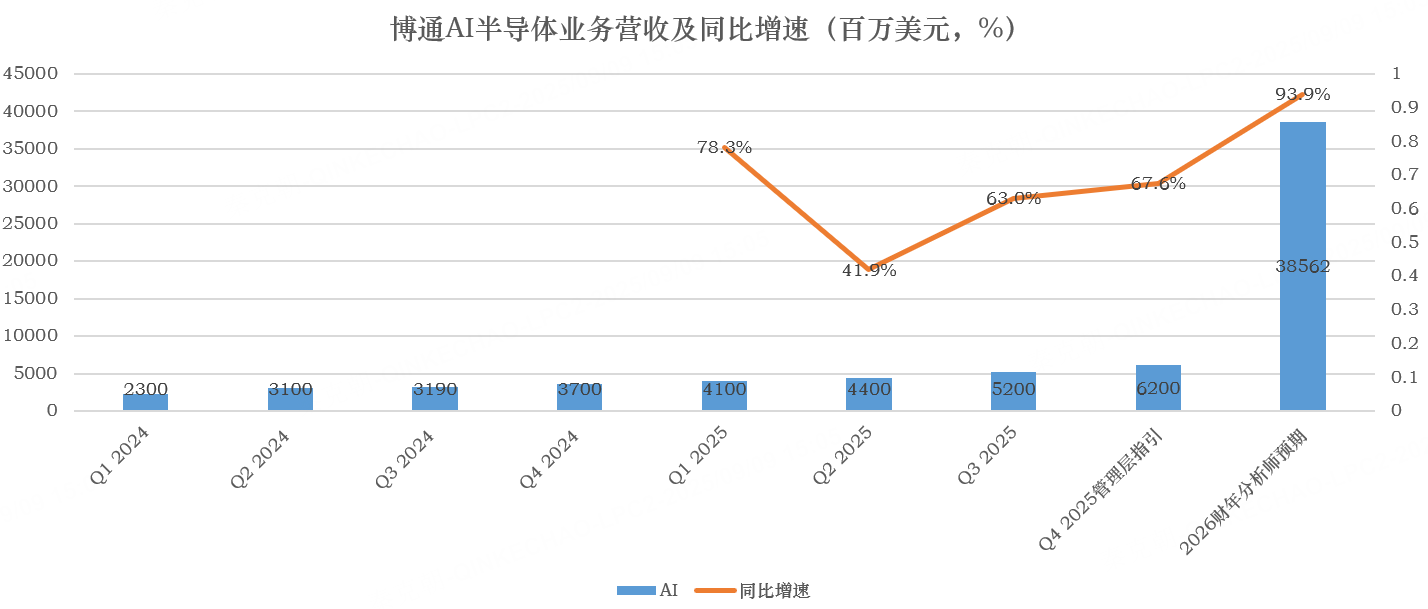

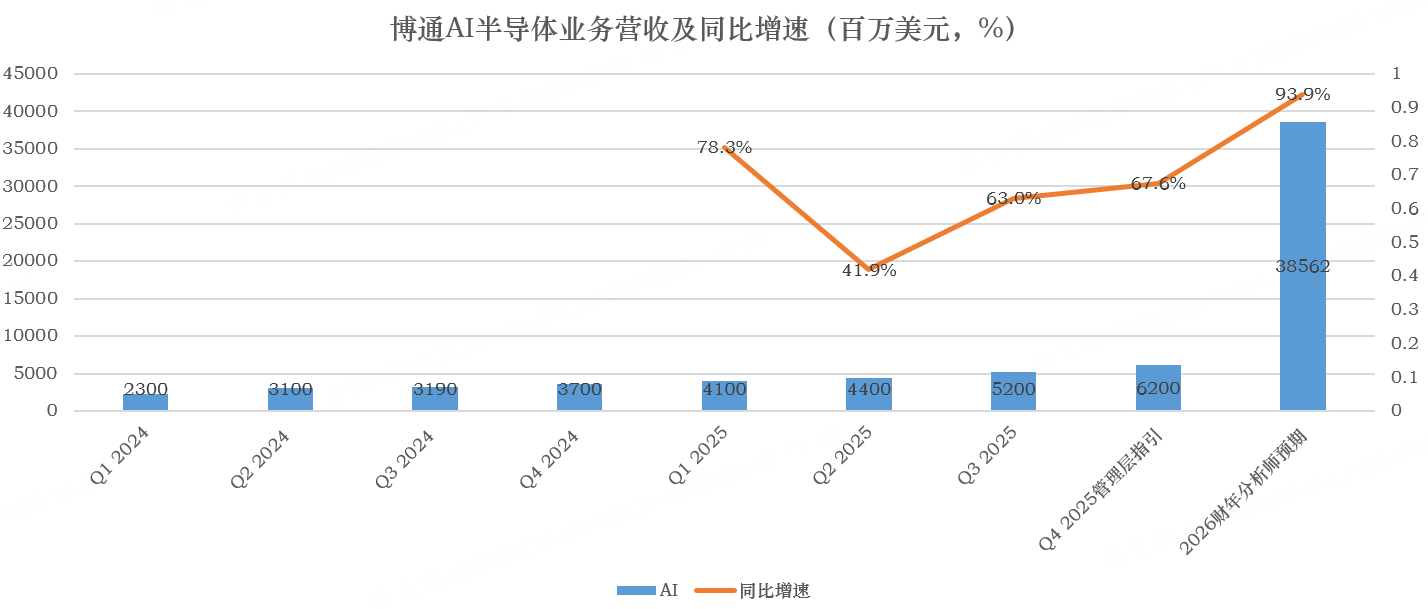

上周四盘后,博通公布了2025财年三季报,对应截止8月3日的季度业绩,略超分析师的预期。

最炸裂的是,博通宣布拿下第四个ASIC(定制化芯片)大客户,订单金额高达100亿美元,将于2026财年三季度前后完成交付。

据知情人士介绍,该名大客户为OpenAI。

受此影响,博通上调了2026财年AI半导体营收增速,虽未给出具体比例,但分析师普遍预期将同比增长94%,远高于此前管理层给出的50%-60%的增速指引。

这份财报点燃了投资者的热情,博通上周五股价大涨9.4%,周一再涨3.2%。 $博通(AVGO)$

与之相比,另一家AI半导体巨头英伟达就有些落寞了,上周五股价下跌2.7%,周一涨幅也只有0.77%,不敌台积电、阿斯麦等其他半导体公司。 $英伟达(NVDA)$ $台积电(TSM)$ $阿斯麦(ASML)$

俗话说,自己的失败固然可怕,但对手的成功更令人难受。不同于博通财报披露后,股价上涨,分析师上调目标价,英伟达财报后的表现则有些不堪,不仅股价连续下跌,花旗分析师还罕见下调了目标价,理由是博通XPU正对GPU构成实质性威胁!

在博通的业绩会上,管理层认为,随着AI数据中心规模扩大,XPU在前四大客户中的份额将超过GPU!

这四大客户是谷歌、Meta、字节跳动和OpenAI。

博通给出的理由是XPU,或ASIC(定制化芯片)相比GPU,专用性更强,成本更低,当AI大模型的软件架构趋于稳定,底层库优化完成,并且实际部署效果良好后,他们会有越来越强的动力将更大比例的计算能力迁移至自研XPU上。

英伟达的GPU性能更强,更通用,但成本也相对高一些,而且,最重要的是,科技巨头不想把宝全压在英伟达身上,因此都在积极自研芯片。

从博通的AI半导体收入来看,定制化趋势的确在增强:

关于ASIC和GPU之间的竞争,黄仁勋也在最新一期的业绩会上做了解答,他认为ASIC的开发难度较高,很少有产品投入生产。加速计算不同于通用计算,需要全栈协同设计。而且,AI数据中心的复杂度不断提升。

比如大模型快速迭代,从自回归到扩散再到混合/多模态,数量之多令人眼花缭乱。而英伟达的GPU,最大的优势就是通用,所有云平台、计算公司、设备层级都能使用。客户在构建新模型架构时首选英伟达平台,且它的生命周期更长,无论是训练还是推理,都能完美适配。

除GPU外,英伟达还提供系统级创新,包括CPU、NVLink、SuperNIC、Spectrum-X 交换机等。尤其是Spectrum-XGS,突破了交换机间互联的限制,让 AI 超级工厂能以更低延迟和更高带宽扩展到更大规模。

在能效与经济效益方面,英伟达拥有业界最高的每瓦性能和每美元性能,为客户带来更高的利润和增长机会。

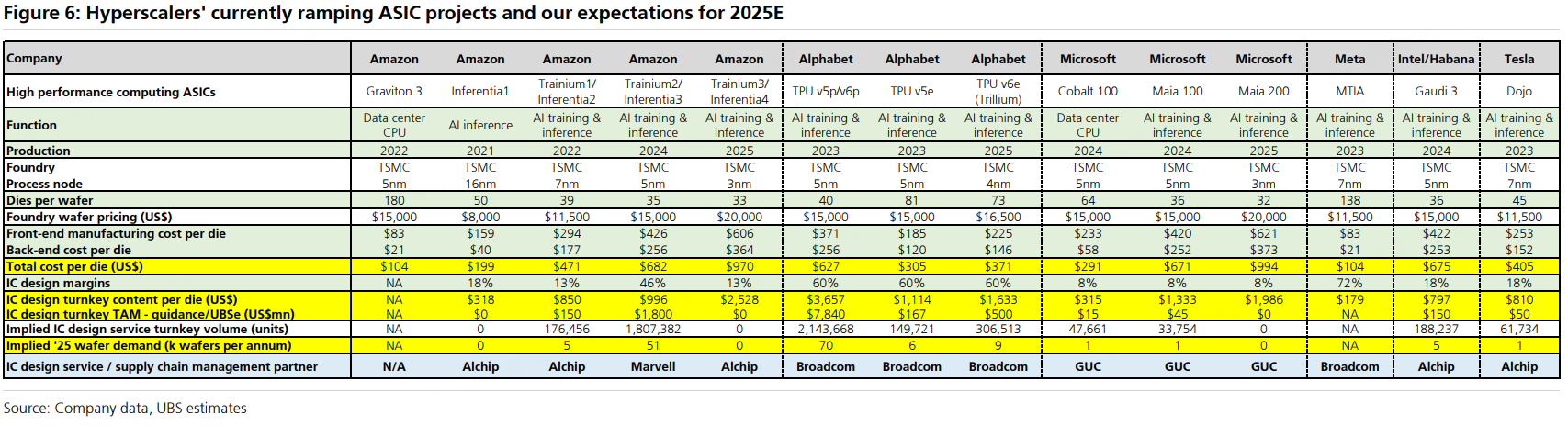

英伟达为AI工厂提供的全栈解决方案,护城河的确强大,直面硬钢,很难有对手。但是,从科技巨头自研芯片来看,无论是谷歌,还是亚马逊,亦或是特斯拉,都在积极推进中,且和多家AI芯片设计企业进行合作:

由此来看,GPU是前沿探索和通用计算的主角,而ASIC更适合成熟、稳定的推理和特定任务。

从产业格局看,未来很可能是“GPU + ASIC共存”,而不是二选一。

如果科技巨头持续加码AI基础设施投入,那无论是英伟达还是博通,都能赚的盆满锅满。

从目前的信息来看,科技巨头对算力依然是供不应求,如微软与人工智能基础设施集团Nebius刚刚达成价值高达174亿美元的协议,后者将在五年内为微软的人工智能业务提供算力。

微软首席财务官预计到今年年底前,供应都将受限。

因此,博通和英伟达之间的竞争,目前还不是此消彼长的关系,在总量没有触顶之前,两家公司都有美好的未来。不同的是,各自业绩和估值的相对位置不同,博通的AI业务还在加速,而英伟达在高基数影响下,放缓是大概率事件。

最后,不管是英伟达的GPU更胜一筹,还是博通的ASIC更有未来,AI半导体最确定的赢家还是台积电,因为无论是英伟达还是博通,亦或是未来科技巨头纯自研芯片,最终都需要台积电代工。

这或许是博通财报超预期股价大涨后,台积电也创历史新高(收盘价算)的原因。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61