琻捷电子赴港IPO,聚焦汽车芯片产品,三年半亏损超10亿

半导体领域又冲出一家IPO。

格隆汇获悉,近日,琻捷电子科技(江苏)股份有限公司(简称“琻捷电子”)向港交所递交招股书,以18C特专科技公司规则寻求上市,中金公司、国泰君安国际为联席保荐人。

琻捷电子致力于提供创新传感芯片,2024年为全球第三大汽车无线传感SoC公司,也是中国最大的汽车无线传感SoC企业。这家公司质地如何?今天就来一探究竟。

1

复旦校友联手创业,收获一家半导体IPO

琻捷电子总部位于上海市浦东新区,其前身宁波琻捷电子科技有限公司成立于2015年,由李梦雄、李曙光成立,2024年11月改制成股份公司。

股权结构方面,截至2025年9月1日,李梦雄、李曙光直接及间接共同控制琻捷电子约32.25%股份,俩人一致行动并共同控制公司。此外,混改基金、经纬、国风投、南山鸿泰等均为公司股东。

琻捷电子的董事长、执行董事兼首席执行官李梦雄博士今年48岁,他分别在1998年、2001年取得复旦大学微电子学学士学位及微电子学与固体电子学硕士学位,2007年自诺丁汉大学电气与电子工程学院取得博士学位。

创立公司前,李梦雄担任过OKI Techno Center (Singapore) Pte Ltd.的工程师,还曾陆续任职于半导体公司SEQUANS Communications(股票代码:SQNS)、英国森萨塔科技集团(股票代码ST),拥有逾20年的半导体行业从业经验。

执行董事兼总裁朱守腾先生42岁,他2005年取得安徽工程大学电子信息工程学士学位。朱守腾曾就职于南京国显电子公司,还当过上海三星半导体有限公司的销售经理、深圳思诺信电子有限公司的销售总监,2018年7月加入琻捷电子。

执行董事兼副总裁李曙光今年48岁,他与李梦雄一样本科和硕士毕业于复旦大学,李曙光曾担任OKI Techno Centre (Singapore) Pte Ltd.设计工程师,还当过高通企业管理(上海)有限公司的高级工程师,拥有逾24年的半导体及无线通信行业从业经验。

2

为国内首个实现TPMS芯片量产的公司,面临供应商集中风险

招股书显示,琻捷电子是无线传感SoC领域的全球领导者与先行者,公司2018年起量产高性能车规级无线传感SoC,并从2021年起将该技术应用于储能、工业电子等领域。

汽车无线传感SoC专为实时环境传感及短距离无线通信而设计,它们与车载传感器集成,可收集电压、电流、阻抗、胎压、温度、湿度、加速度、气体浓度等关键数据。

目前,无线TPMS SoC是汽车无线传感SoC中最成熟的应用场景,wBMS SoC等其他汽车无线传感SoC仍处于量产初期。

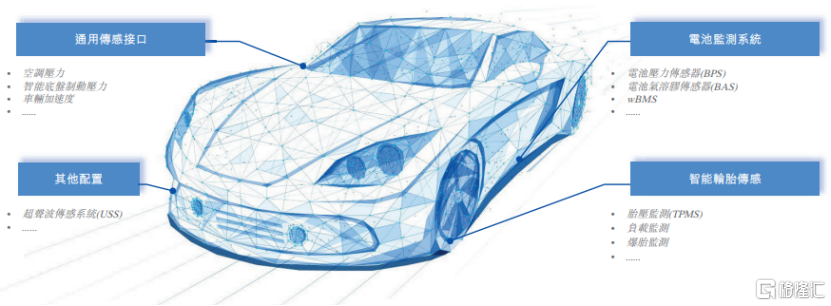

琻捷电子提供覆盖多种场景的传感SoC产品,主要包括:

(1)智能轮胎传感:传感 SoC用于胎压、温度、载荷及爆胎监测;

(2)电池监测:传感SoC用于监测电池包及单体电芯的电压、电流、阻抗、温度、压力等关键物理参数;

(3)通用传感接口:传感SoC可实现多种监测功能,如空调压力、智能底盘制动压力及车辆加速度等;

(4)其他场景:如用于高级驾驶辅助系统(ADAS)的超声波传感系统等。

公司产品在汽车电子领域的主要应用,图片来源于招股书

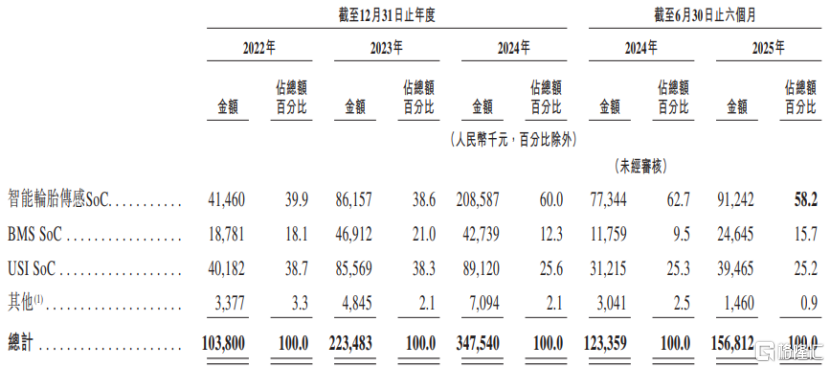

具体来看,琻捷电子的收入主要来自于销售智能轮胎传感SoC、BMS SoC、USI SoC产品。2024年,智能轮胎传感SoC产品为公司贡献了60%的收入,BMS SoC及USI SoC的收入占比分别为12.3%、25.6%。

我国在2017年颁布《乘用车轮胎气压监测系统的性能要求和试验方法》,2018年琻捷电子的智能轮胎感测核心产品TPMS SoC实现量产,占据先发优势。TPMS指胎压监测系统,据弗若斯特沙利文报告,公司是中国首个实现TPMS芯片量产的供应商。

公司的BMS核心产品之一BPS SoC在2021年实现量产,以应对热场景下的早期故障检测挑战。中国2020年颁布的《电动汽车用动力蓄电池安全要求》规定,要求在热失控前五分钟发出预警。BPS SoC产品的推出助力公司巩固了先发优势。

但2025年中国对电动汽车动力蓄电池颁布了更严格的要求,规定动力蓄电池在发生热失控事件后至少两小时内不得起火或爆炸,并将于2026年7月起实施。新监管标准的出现,可能导致公司的产品过时或不兼容。为了适应新的监管标准,公司可能需要重新设计、升级产品,但这个过程可能耗时且成本高昂。

USI SoC也在2021年实现量产,可应用于空调压力传感器、智能底盘制动压力传感器、车辆加速度传感器。

公司还在2025年开始产生与wBMS SoC有关的收入,wBMS SoC可显著提高电池电芯监测的可靠性及精确度,简化电池包装配,降低布线复杂性及总体成本,并推动电池系统智能化。

按产品类型划分的收入明细,图片来源于招股书

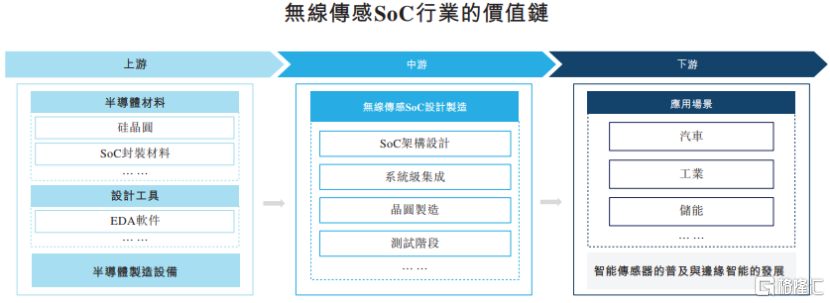

无线传感SoC行业上游包括半导体材料(如硅晶圆、SoC封装材料等)、设计工具(如EDA软件)及半导体制造设备;

中游主要包括无线传感SoC的SoC架构设计、系统级集成、晶圆制造以及封装及测试阶段。其中,拥有无线传感SoC设计能力及系统级集成专业技术的公司拥有显著的技术壁垒;

下游包括汽车、工业及储能等应用场景,随着智能化浪潮的推进及万物互联需求的增长,无线传感SoC预计将渗透到更多场景。

资料来源:弗若斯特沙利文,图片来源于招股书

在Fabless商业模式下,琻捷电子的业务运营依赖于部分晶圆代工、芯片封装测试服务供应商。2022年、2023年、2024年、2025年1-6月(简称“报告期”),公司来自五大供应商的采购额分别占同期总采购额的72.8%、52.6%、64.5%及63.9%,面临供应商集中风险。

此外,公司很大部分收入来自少数客户,报告期内,琻捷电子来自五大客户的收入分别占同期总收入的41.2%、35.6%、52.1%及46.8%。

且随着业务规模扩大,公司的贸易应收款项余额不断增长,回收货款的速度也变慢。2022年至2024年,琻捷电子的贸易应收款项从约2370万元增长至7960万元,贸易应收款项周转天数也从55天提高到77天。

3

产品主要应用于汽车场景,三年半累计亏损超10亿

近几年,由于产品收入的增加,琻捷电子的收入也呈增长趋势,但仍深陷亏损。

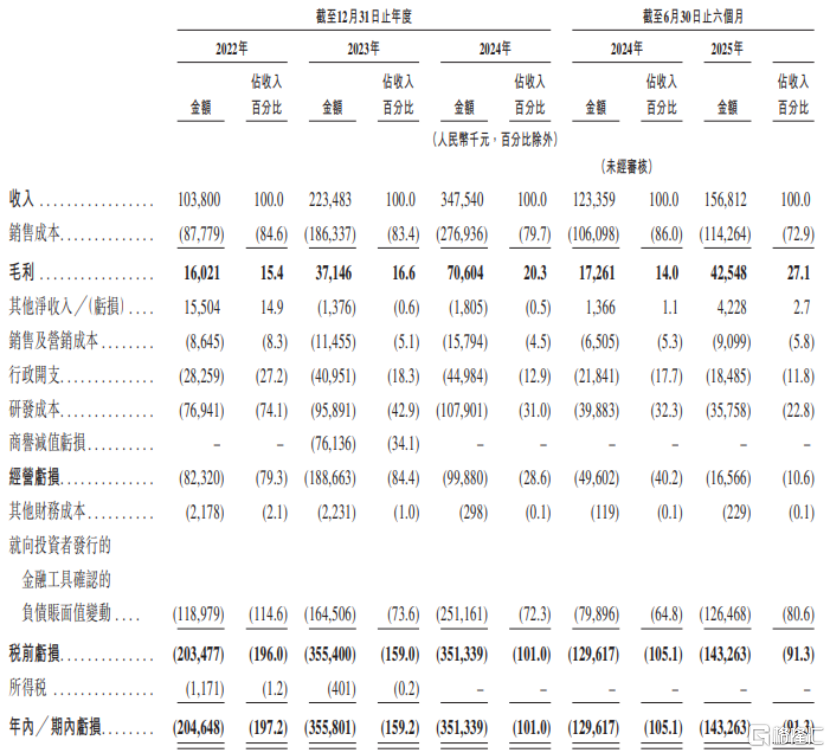

2022年、2023年、2024年、2025年1-6月,琻捷电子的收入分别约1.04亿元、2.23亿元、3.48亿元、1.57亿元,毛利率分别为15.4%、16.6%、20.3%、27.1%,对应的净亏损分别约2.05亿元、3.56亿元、3.51亿元和1.43亿元,三年半累计亏损超10亿元。

对于亏损的原因,琻捷电子在招股书中表示,由于其营运历史短暂且商业化程度有限,业务规模相对较小;向投资者发行金融工具所确认负债的账面值变动;2023年收购聚洵产生相关减值亏损,加上受半导体产业供应链周期影响而预先采购的一些高成本晶圆,导致当年利润率下降;持续进行研发投入等导致。

目前,琻捷电子的产品主要应用于汽车场景,下游汽车行业的技术进步及新行业标准可能会影响客户的需求,因此公司必须研发新产品或改进技术,以适应客户需求。

报告期内,琻捷电子的研发成本分别为7694.1万元、9589.1万元、1.08亿元、3575.8万元,分别占同期收入的74.1%、42.9%、31%、22.8%。

公司综合损益表,图片来源于招股书

值得注意的是,琻捷电子的业绩受半导体行业景气度影响,尤其是传感SoC行业。由于技术不断更新换代、产品生命周期短,以及产品供求波动导致半导体行业曾出现周期性低迷,出现产品需求下降、售价下滑、产能利用率降低、库存水平上升的现象。如果半导体行业低迷,公司的产品价格也可能受影响。

全球无线传感SoC行业仍处于早期发展阶段,一些传统国际传感芯片公司及初创企业均参与其中,除了琻捷电子之外,市场参与者还包括英飞凌、恩智浦半导体、韦尔股份、赛微电子等。

2024年全球无线汽车传感SoC的市场规模约29亿元,前五大供应商合计占全球市场份额的70.4%。其中,琻捷电子产生无线汽车传感SoC的收入约2.09亿元,在全球无线传感SoC行业中排名第三,市场份额为7.3%。

预计全球汽车无线传感SoC的市场规模将由2025年的36亿元增长至2030年的278亿元,复合年增长率为50.5%。同期,中国市场规模预计将由14亿元增长至162亿元,复合年增长率为64.4%。作为全球最大的汽车生产国及消费国,中国将成为全球市场扩张的主要推动力。

整体而言,琻捷电子所处的无线汽车传感SoC市场仍有较大增长空间,且公司已在该领域占据一定市场地位,但行业仍处于早期发展阶段,未来琻捷电子能否持续绑定大客户,并拓展新客户,将产品大规模商业化来实现扭亏,格隆汇将持续关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61