终于 “活明白了”!但蔚来真能 “重生” 吗?

6 月 3 日发布继续大幅亏损的一季报后,叠加岌岌可危的净现金水平,$蔚来汽车(NIO.US) 股价一度回撤到了历史低位仅 3.4 美元,具体一季报点评请见《蔚来:画饼无用,活下来才有 “未来”》。

但自一季报后,蔚来接连发布两款 “加量不加价” 的新车 L90 和新平台下的 ES8,,股价目前自 4 月低位以来累计涨幅已经翻倍(达 100%),而涨幅的核心原因在于接连两款车 L90 的大爆,以及蔚来 ES8 虽然还是小订阶段,未正式上市,但已经拥有强劲的小定订单量。

而放量的背后,在蔚来现金流生死关头,老板李斌也想明白了,在新款 ES8 的发布会上直言,“蔚来继续保持高价,很难参与市场竞争……蔚来活下去是最重要的!”

而在这个节点,海豚君对于蔚来关注的问题如下:

1. 为何蔚来接连两款 L90 和 ES8 订单量都很强劲?

2. 蔚来在基本面上发生了什么边际变化?

3. 蔚来四季度实现盈亏平衡的可能性大吗?

4. 蔚来之后的爆品周期还能持续吗?

一. 为何蔚来接连两款 L90 和 ES8 订单量都很强劲?

a. 乐道 L90 产品定义更加贴进用户需求:

乐道 L90 整车售价 26.58 万元-29.98 万元,相比预售价 27.99 万-32 万元下降了 1.4-2.2 万元, 而在定价端乐道 L90 价格也极具竞争力。

海豚君认为乐道 L90 成功的原因在产品端可以归结于:

① 用 “尺寸平权” 精准切中消费者对 “大空间 + 高性价比” 的痛点:

定价足够便宜(在蔚来高端品牌力的下沉加持下),乐道 L90 仅 26.58 万元,起售价低于尺寸相近的问界 M9 纯电版,以及较小米 YU7 更具空间优势,更适合家庭用户需求,从而做到错位竞争;

② 用 “换电 +900V 高压快充” 的完善的补能设施来破解了大型 SUV 纯电化的能耗难题;

③ 把用户能直接感知到的舒适性配置 “冰箱彩电大沙发” 做到标配;

④ 蔚来的品牌力下沉加持;

⑤ 用 BAAS 模式降低车价,触及更多消费者,

详情可见《蔚来(纪要):大涨 8cm, 乐道 L90 成功逆转蔚来?》

同时在交付端来看,做到上市及交付:

回想起 L60 品牌下沉后 72 小时内锁单量超 3 万辆,但后续因为交付节奏紊乱,叠加用户四季度对 2025 年国补计划能否可持续性的担忧,背后仍然是供应链准备不足,错过了最佳的销售窗口期。

而乐道 L90 汲取了乐道 L60 车型失利的教训,做到上市即交付,防止用户转单风险。

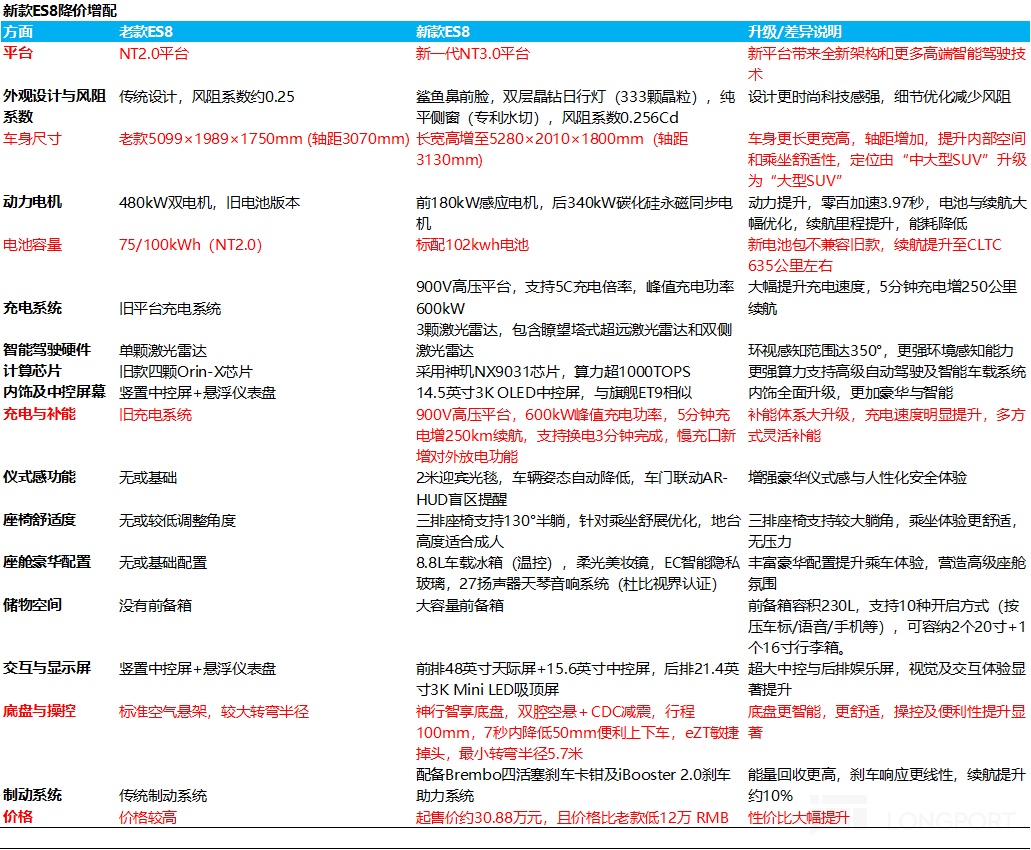

b. 蔚来 ES8 做到大幅升级 + 降价

蔚来 ES8 订单量水平表现也大超预期,根据采访来看,蔚来 ES8 同时间段内订单量已经超过乐道 L90 上市同期 L90。

而从实际数据来看,乐道 L90 预售开启的 4 天,小订订单是 3w-3.5w 台,蔚来 es8 预售开启的第 3 天(截止 8.23 号),小订订单已经超过 3 万台

海豚君认为蔚来 ES8 的成功,同样也是遵循了乐道的爆品思路:

① 极具吸引力定价:

相比老款蔚来 ES8 定价 49.8-59.8 万,新款 ES 8 定价仅 41.68-45.68 万,价格下调了 8-14 万元;而 BAAS 模式下价格已经下沉到 30.88-34.88 万;价格定位可以触及到的消费者定位更广(30 万-50 万的消费者)

② 同样遵循大尺寸:

ES8 相比同价位段纯电 SUV 来说尺寸同样更大(ES8 相比新上市的问界 M8 更大)

③ 相比老款 ES8 性能上也大幅升级,从 NT2.0 平台切换 NT3.0 平台

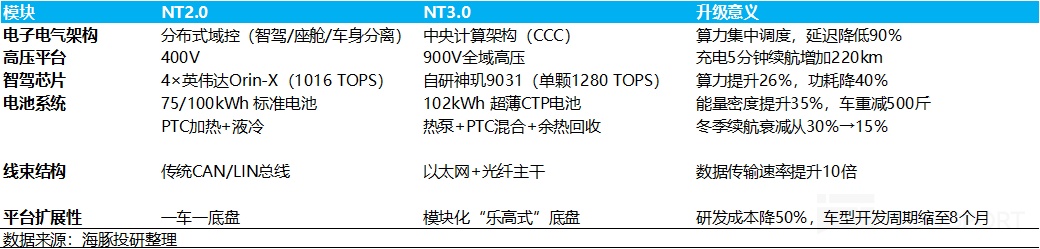

由于新款 ES8 从 NT2.0 平台切换到 NT3.0 平台,而 NT3.0 平台对高压快充(800V 升级到 900V),电子电气架构)从分布式域控升级到中央计算架构,同时轻量化设计也大幅降低了能耗。

所以新款 ES8 相比老款 ES8 在车型尺寸,电池容量,续航里程,快充系统,以及各种舒适性豪华型配置方面也做到了大幅升级,做到大幅增配降价。

ES8 采用全域 900V 架构、标配 102 度电池、座椅 Nappa 真皮等软硬件配置拉满之外,全新 ES8 还别具心裁地设置了一些人无我有的功能亮点,比如 “移动的衣帽间”。

而在交付端来看,蔚来 ES8 同样也已经提前准备好产能,ES8 在 9 月下旬正式上市前大规模量产已经开始。

2. 蔚来产品 “觉醒” 了?

海豚君认为,从产品端来看,蔚来的变化有:

a. 更清晰的产品定位,更强的品牌区分度

在品牌定位上,乐道面向家庭,服务的是 “务实性大家庭 “,偏家用,所以乐道产品上牺牲了智能化功能,但换来的是用户感知度更高的大空间,以及将舒适性配置方面拉满(标配冰箱,彩电大沙发)。

而在蔚来产品线上,根据采访,蔚来主品牌则面向社会中坚,更偏商务兼顾家庭的用户,所以在产品定位上:

1. 主打商务 + 兼顾家庭方向:ET9+ES8 (商务兼顾大家庭)+ES7 (商务兼顾小家庭)

2. 服务追求自我感受 + 自我实现用户群体:ET5、ET5T,EC6、EC7

b. 用更低的成本聚焦于用户感知度最强的领域,理解客户需求能力再变强

如在 L90 的产品定义上:充分调研用户需求,车身加大 10cm 成本只多 1000 块钱,而乐道 L90 的设计明显牺牲智能化,为大尺寸 + 舒适性配置让位。

但在 ES8 的产品定义上:也明显看到蔚来通过造车平台升级带来的硬件配置提升之外,也更加聚焦用户需求,如在豪华和舒适性配置方面相比老款有非常强的提升,且做到标配。

c.平台迭代:NT3.0 平台竞争力增强

对比理想和蔚来来看,理想一直享受着挖掘蓝海市场,定位的 “增程六座 SUV” 产品红利,通过越级的空间&智能座舱体验,冰箱彩电大沙发等超前的产品配置,在过去 2-3 年间享受销量和收入增长的红利。

而蔚来 NT2.0 深陷产品定义失误,NT2.0 平台堆料严重,导致成本降幅难(如用 4 颗英伟达 orin-X 芯片,高强度钢铝混合车身,而在纯电续航能力,快充上远低于同级竞品,希望能用换电 “包办一切”。

而在采访中,李斌也提到第二代 ES8 的研发和产品定义,以今天的目光来看可能算是犯了错误,导致成本虚高,也由此让 ES6 和 ES8 的价格出现断层。

而此次升级的 NT3.0 平台,不仅在续航 + 快充纯电的核心痛点上进行了升级,同时在舒适性配置上也标配 “冰箱彩电大沙发”,大幅改进 NT2.0 平台车型的定义失误问题。

d. 价格大幅好于市场预期

从乐道 L90 定价来看,乐道 L90 本身市场预期是一个定价在 30 万级的车型,而此次 L90 定价仅 26.58 万元起,大幅好于市场预期。

同样在老款 ES8 的价格上,蔚来在采访中也提到老款 ES8 的定位存在偏差,因为第一代 ES8 算上补贴以及税收优惠,就是 “一款 40 万的产品”,但第二代 ES8 直接飚到了 50 万,这就导致蔚来在过去两三年错失了 40 万的高端市场主力区间。

新款 ES8 的使命就是将修正错误,起售价相比老款下调了 8-14 万元至 41.68-45.68 万(40 万级),而 BAAS 模式触及的消费者已经来到了 30 万级别。

e. 前期技术积累取得了一定的技术领先优势:

大前备舱和更高的车内空间利用率:蔚来轻量化和集成化技术目前领先于同级竞品,而轻量化和集成化可以留下更多空间,如乐道 L90 和蔚来 ES8 两款车都首创超大前备舱(240L/230L), 主要通过电驱系统小型化,热管理模块集成化,以及换电模式下不需要大电池包来实现,在这点上相比增程车型更有优势。(增程车型因发动机占用空间)。

同时轻量化设计也有助于降低能耗: 通过零部件的极致小型化、极致集成化来降低整车重量,从而降低能耗,延长续航能力,同样带来更大的前备箱。

而可充、可换、可升级的电池技术路线图,让 85 千瓦时和 102 千瓦时电池包在实现同等续航性能的同时,重量比同行方案轻约 200 公斤,优化了成本和用户体验。

而更低售价 + 更高配置打造爆款的背后,海豚君也看到了蔚来确实基本面确实也在边际向好:

① 交付节奏调整,组织架构能力在增强

之前 L60 交付混乱,导致爆品周期持续时间很短,而这次 L90 上市当天及交付,组织架构能力有所提升,有助于延长新车型的爆品周期,通过:

a. 提前和供应商伙伴做好沟通;

b. 让用户刚需成为标配,少复杂选装,因此提前批量生产的车辆能直接交付;

c. 销售、交付、运营整个链条的压紧,从展车进店到试驾调配、交付安排都更紧凑、更高效

② 降低 BOM 成本:

a. 设计和研发上:通过聚焦用户感知度最强的领域 + 去除 NT2.0 平台之前的盲目堆料

在设计上,降低铝含量:根据调研,铝的含量确实是没有先前的 ES8 高,但仍然保持很好的强度和安全性。

自研芯片降本:蔚来自研 NX9031 芯片,这也是成本降幅最大的地方,NT2.0 是 4 颗英伟达 Orin-X 芯片,每辆车成本降低 1 万元,

轻量化降低能耗: 通过零部件的极致小型化、极致集成化来降低整车重量,从而降低能耗,延长续航能力,同样带来更大的前备箱。

b. 规模化降本:

乐道和蔚来主品牌供应链共用:乐道 L90 和蔚来 ES8 都是基于 NT3.0 平台,可以做到电驱/电机系统复用,同时减少 SKU 来实现平台化规模化降本。

c. 供应链降本:能 Copy 小鹏的困境反转戏码吗?

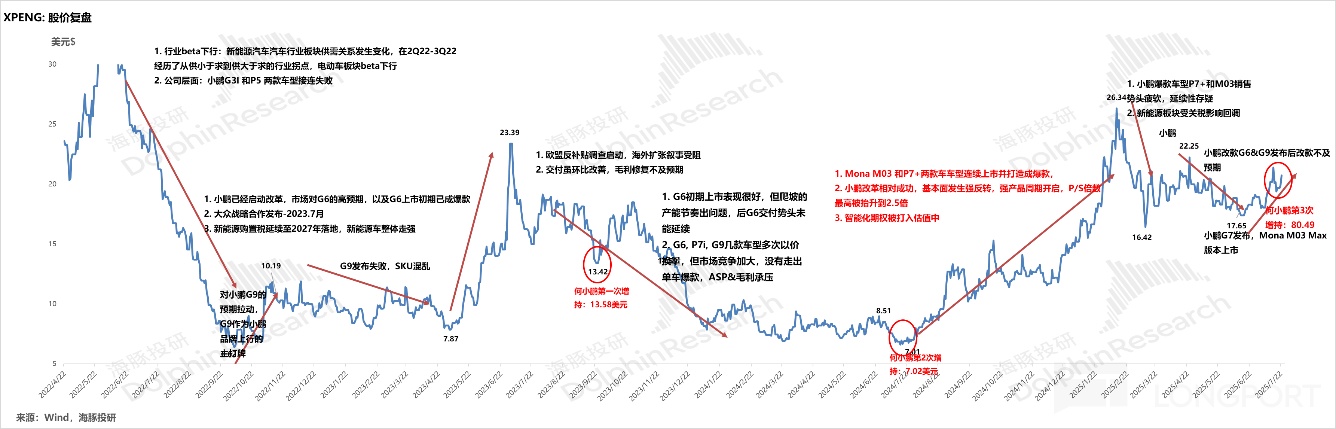

参考之前小鹏的采访,组织换血和供应链改革是上轮小鹏困境反转的主要抓手,在 2023 年小鹏 G9 首次上市失败后,大众作为股东,拆解分析小鹏 G9,发现小鹏 G9 的零件采购价竟然比同行高 20%,这导致小鹏 G9 降价困难,但不降价卖不出去车,就会亏得更多。

何小鹏也紧急意识到了问题,在 2023 年初开始改革计划,进行了高管大换血,在 2023-2024 年完成部门核心负责人替换,尤其是引进擅长成本控制和营销的王凤英当高管,治理供应链贪腐问题。,2023 年 1 月,王凤英加入小鹏汽车,同时夏珩、何涛、杨春雷等创始人逐步退出核心管理层。

后 P7+ 和 Mona M03 上市,相比同级竞品极具性价比,通过高性价比 + 高颜值 + 长续航 + 智能化优势占据市场,成功打造成爆款,而公司的本轮产品强周期从 2024 年一直持续到 2026 年,小鹏基本面发生了强反转,这也带动了小鹏的股价从最低点 7 美元迅速拉涨 276% 至 2025 年 1 月最高点 26 美元。

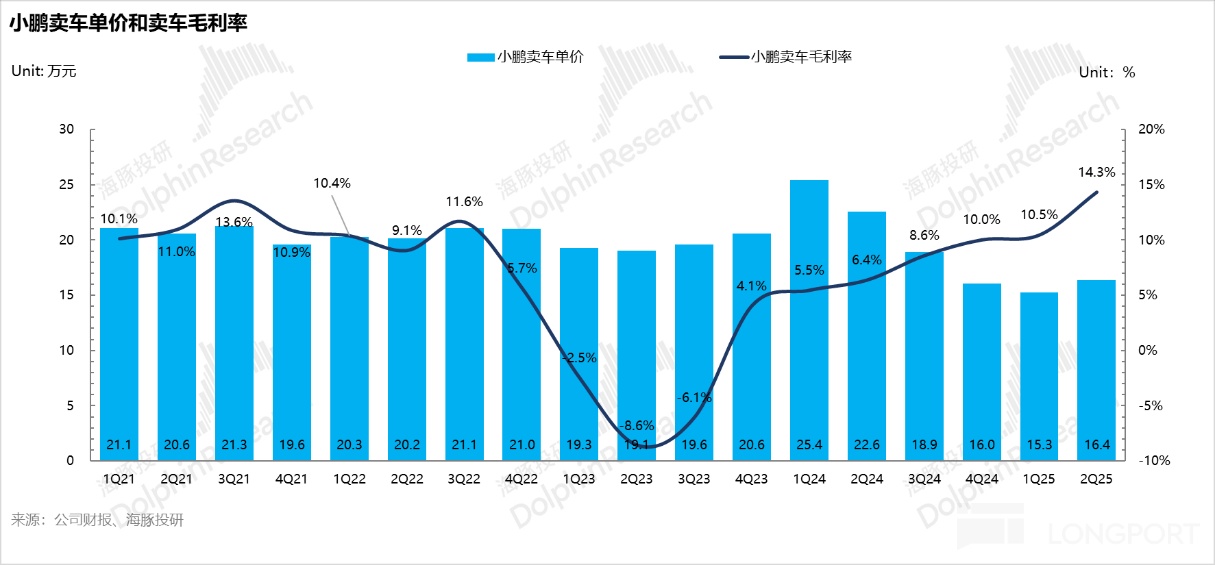

从小鹏报表端也可以看到,小鹏在三季度 Mona 和 P7+ 两款新车上市后,虽然卖车单价一直还在往下走(降价 + 低价 Mona M03 小车占比提升影响),但卖车毛利率反而一直走的都是上行趋势,核心仍然是供应链反腐的成效直接反映了报表端,也为小鹏之后持续能通过高性价比优势打造爆款奠定基础。

而蔚来虽然组织调整力度不及小鹏那么明显,在供应链和产品迭代上也是做了一些努力。 比如说,通过自研来降低外部高成本采购,提高集成率、精简供应商看价格,设计成本控制中心,超警戒线的需要总裁特批等。

而从蔚来此次电话会中的指引来看,蔚来指引到四季度,蔚来 ES8 将开始交付,预计集团车辆毛利率将增长至 16% 到 17% 左右,L90 和 ES8 的第四季度毛利率目标为 20%,以实现盈亏平衡。

海豚君预计达到这样的卖车毛利率水平,需要蔚来主品牌卖车毛利率提升至 18%,乐道卖车毛利率提升至 14%,萤火虫品牌毛利率 10% 左右。

而如果此次能在定价大幅好于市场预期的情况下,还能实现这样的卖车毛利率水平,除了 NT3.0 平台的技术改进降本之外,很大程度上也能说明蔚来的供应链采购成本控制实现了一个大幅提升,但由于蔚来有说十分兑现打折的历史惯例,因此虽然指引较好,仍然要看公司最终的落地情况。

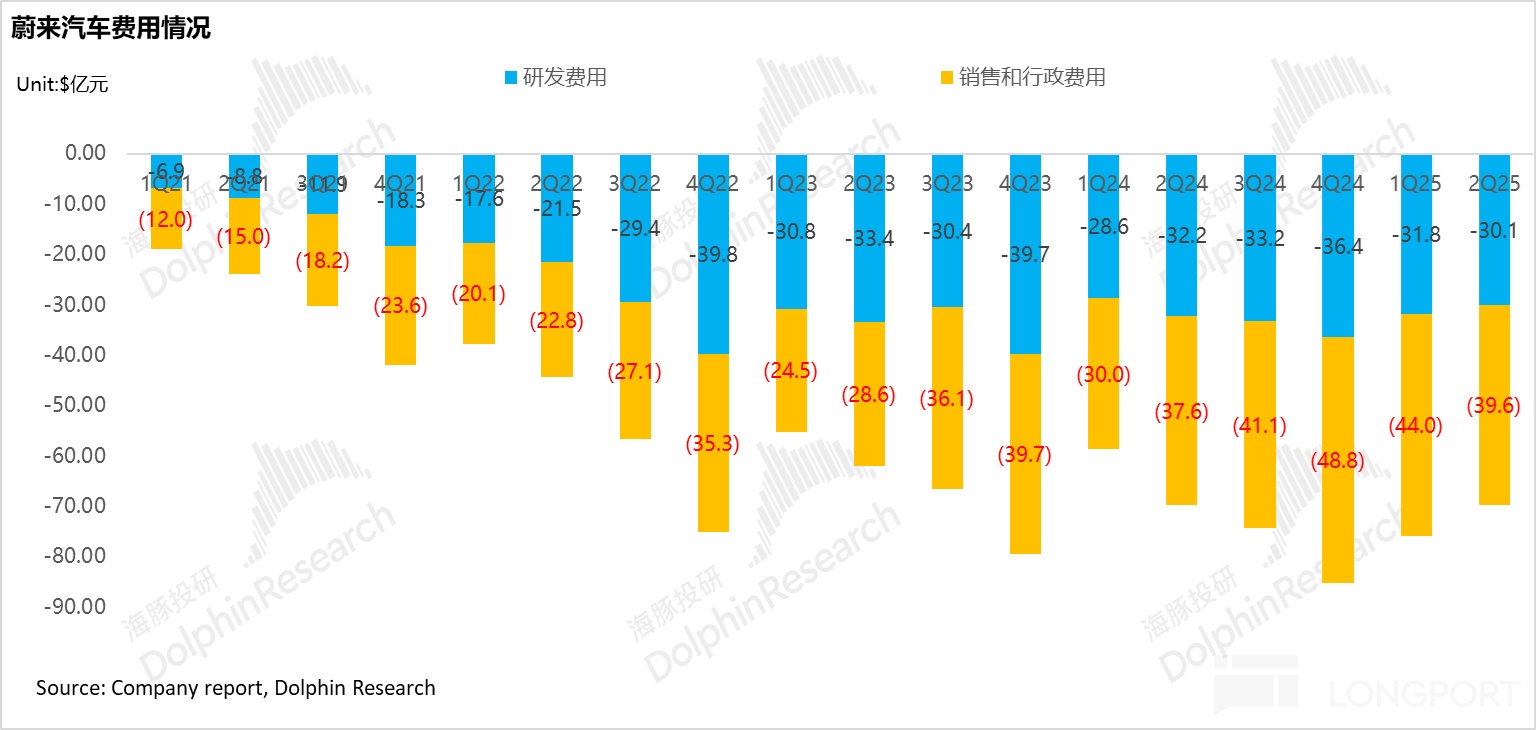

③ 三费端二季度已经看到了严控迹象,预计后续还会继续大幅降低

从二季度报表端来看,确实已经首次看到蔚来报表端的大幅的控费迹象,主要通过合并乐道和蔚来的销售渠道,裁员,通过 CBU 机制严控费用等举措来实现,具体请看二季度财报点评《彻底弃 “价” 保命,蔚来困境反转 “够味” 吗?》。

而在四季度指引方面,蔚来继续指引三费端实现大幅降低:

① R&D 费用:今年 Q3 和 Q4 non-GAAP 研发费用目标为每季度人民币 20 亿元,假设归属于 SBC 的研发费用在 3 亿左右,蔚来三四季度的研发费用能从本季度 30 亿环比继续下滑 6-7 亿至 23-24 亿左右。

同时对于 2026 年的 Non-GAAP 研发费用指引,预计在 20-25 亿左右(GAAP 下约 23-28 亿),而这样的研发投入指引的体量已经回到相对正常水平,主要由于前期的基础研发费用已经完成。

② 而在 SG&A 费用端:

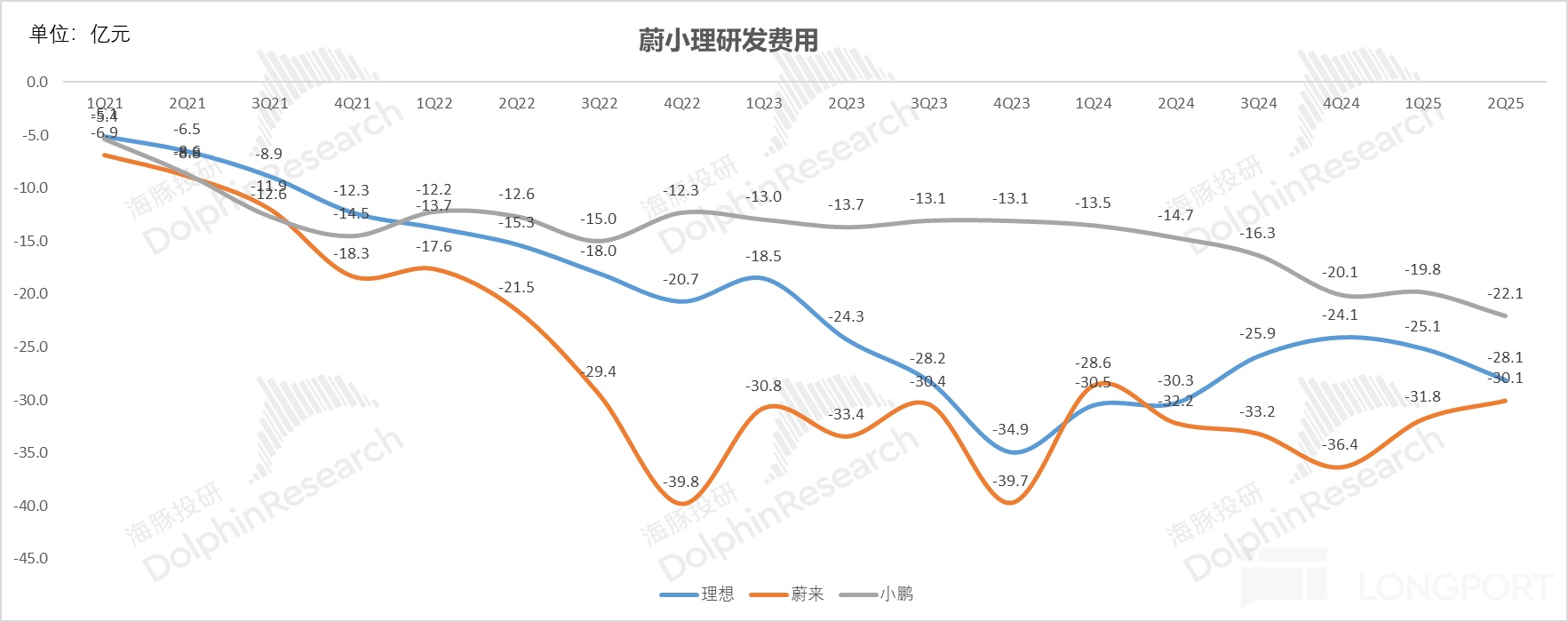

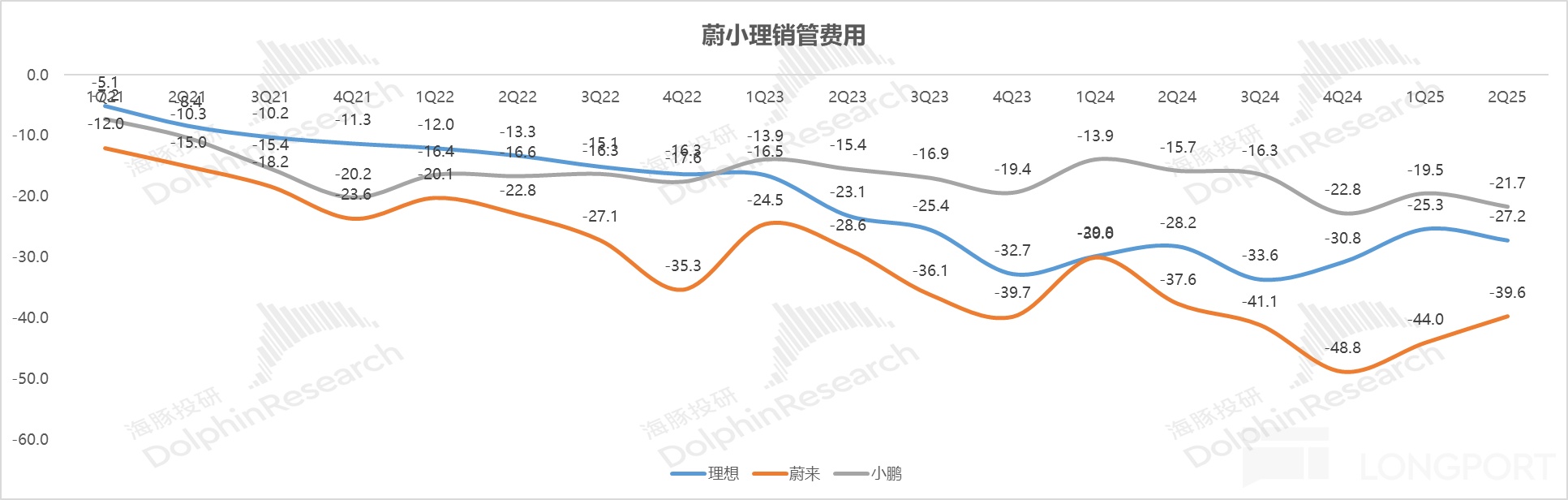

蔚来指引三季度因为新品推出,营销费用下滑程度难,但到四季度,Non-GAAP 下的 SG&A 费用目标控制在销售收入的 10% 以内,海豚君预计按照指引,四季度销售费用将从二季度的 40 亿元环比继续下滑 5-6 亿元至 34-35 亿元。虽然仍高出理想和小鹏的销管费用,但是蔚来主要用高端服务 + 豪华的 Nio house 来塑造高端品牌感,这部分费用继续下调的空间不大。

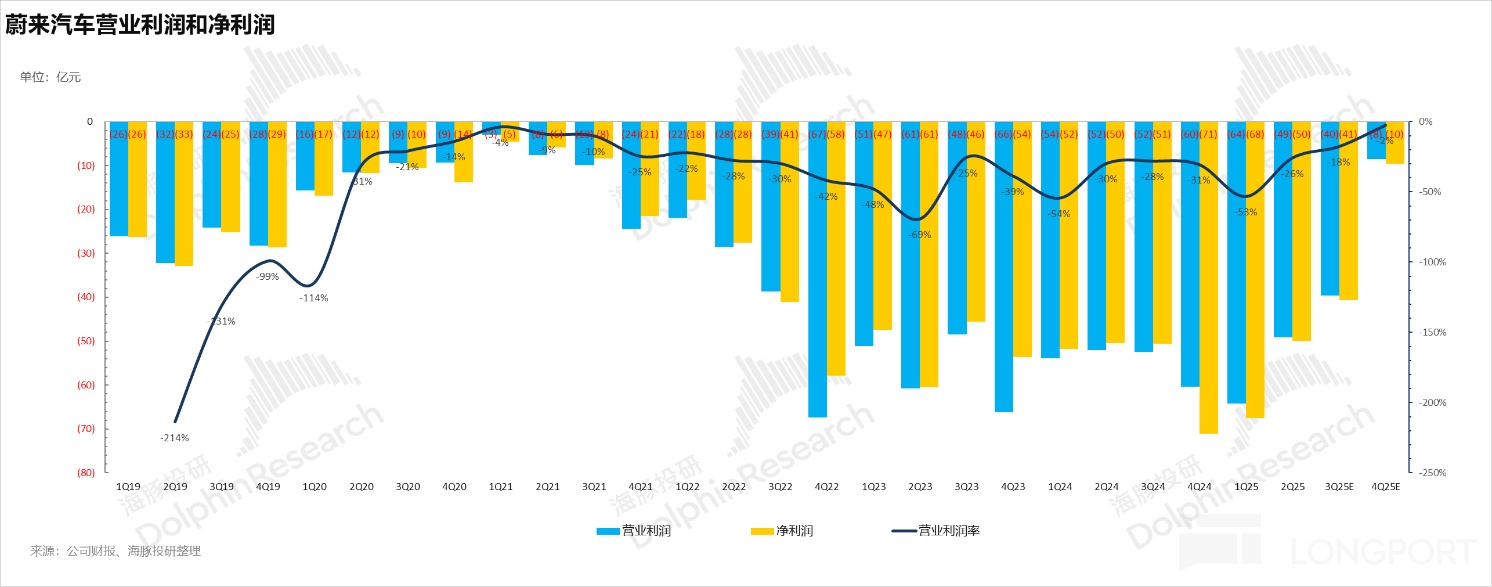

3. 蔚来四季度实现盈亏平衡的可能性大吗?

海豚君认为,蔚来在四季度能否实现盈亏平衡,很大程度上要取决于 ES8 这款车型能否再次成功实现爆销(月销量达 1 万台及以上)。

蔚来在电话会中指引,目前产能优先用于 L90 和 ES8,导致乐道 L80 交付推迟到明年。ONVO 品牌产能预计 10 月份恢复至每月约 25,000 辆,蔚来品牌产能第四季度也预计达到每月 25,000 辆,Q4 季度交付目标 15 万辆。

由于目前 ES8 市场反馈不错,而对于目前二季度净现金水平仅 119 亿还未出 ICU 的蔚来来说,销量仍然是第一追求,ES8 对于蔚来的重要性来说相当于 “生死一战 “。

所以,蔚来预计会对 ES8 的预售价再进一步下调,延续 L90 以高性价比的取胜思路,在本身小订订单量不错,以及上市预售价预计进一步下调的情况下,这款车能成为爆款的胜率相对比较高。

如果按照 ES8 在四季度月均销量贡献 1 万辆,四季度整体销量 12.4 万辆来预计(月均 4.1 万辆),假设整车毛利率水平能在高价的 ES8 交付后回升到 15.4%,海豚君预计蔚来四季度的营业利润/净利润约-8 亿/-10 亿,虽然仍难以实现盈亏平衡,但减亏趋势非常确定,也要高于市场目前对于蔚来四季度-19 亿的净亏损预期。

4. 蔚来之后的爆品周期还能持续吗?

这个问题是当下蔚来投资最为重要的问题。因为对大多数车企来看,真正大级别的机会都是产品、技术和组织等等问题梳理清楚之后,用一个新平台来推动一个较长时间的新车周期,新周期不是靠单一一款车的爆量,而是新平台下矩阵式的车型爆量,小鹏如此、理想也是如此。

从 2026 年的角度来看,从蔚来自身的新品周期上,明年将推出 ES 9, 五座 SUV ES 7, 以及乐道 L80三款车,而能承担走量任务的主要是 ES 7 和乐道 L 80 这两款车。

但蔚来 “5566”(ET 5、ET 5T、ES 6 和 EC 6),今年已升级基于 NT 2.5 平台的 2025 款(包括内饰、外观、智能系统及标配 100 度电池),作为蔚来的顶流车型,明年没有基于新平台 NT 3.0 的重大升级或改款计划,所以在 2026 年只有两款走量新车上市的情况下,这样的新品周期不算强。

但海豚君质疑的点在于,一般车企新平台推出的时候,尤其是新平台首战打得漂亮的时候(比如蔚来 L60 算是不错的新品)都会迎来全系改款,从而推动持续较长时间的新品/焕新周期。

但此次在蔚来车型结构中最走量的 5566 反而没有走 NT3.0 平台在新平台上市且 L60 作为新平台首款车,表现靓丽的情况下,今年新改款的 5566 还是用的老平台,新车型推出速度明显偏慢。

更罕见的是,蔚来还说,因为目前 ES8 和 L90 订单量饱满,L80 推迟到明年才上市,没有像其他车企一样,新平台势能强大的时候,一鼓作气,加快推新速度。这不禁让海豚君怀疑,是否蔚来的供应链管理能力仍然没有有效跟上来、在刺刀见血的白热化竞争阶段执行能力还没有大幅改善。

坚定押注可充可换可升级的技术路线的蔚来,在采访中反复提及 “增程大三排 SUV 的黄金时代正在过去,纯电大三排 SUV 的黄金时代正在到来 “。

但目前增程车型纯电续航不足问题,主要车企 2026 年即将迎来一场 “大电池 + 小油箱” 的路线优化,解决城市用车的痛点,继续作为过渡期解决方案,海豚君预计竞争又会重新再次回到大增程与纯电的路线之争中,蔚来 ES8 和乐道 L90 的销量势头能否继续维持仍然存疑。

但对于净现金水平只有 119 亿的蔚来来说,试错机会并不多,尤其是本身换电 + 高端服务 +NIO House 模式不改,三费的继续下滑空间也相对有限。

所以海豚君倾向,对于蔚来的投资价值更偏向短期新车周期的博弈,尤其是 ES8 目前作为蔚来 “生死一战” 的重要车型来说,蔚来一定会仍然把销量放在第一要素,这款车都成为爆款的胜率相对比较高。

而一旦 ES8 能作为 40 万级的车再次爆销(销量 1 万辆甚至以上),同时在 ES8 的高毛利率能加速蔚来四季度实现大幅减亏的情况下,参考乐道 L60 上市成功初期 P/S 倍数迅速拉升到 1.5 倍,海豚君预计蔚来的目标市值在 1300 亿 +,相比目前股价上行空间还有 30% 左右。

但如果蔚来还是当下规划——新平台切换缓慢、新车周期续命不长,明年新车矩阵偏弱,即使算起来蔚来有向上空间,但务必给够自己安全垫,再来做 ES8 放量下的机会博弈。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61