逆势飙升!重磅信号!

作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

9月9日,在“基金过度抱团并非好事”话题的热点讨论下,一路狂飙的众多科技赛道股应声回落。

截至A股收市,在半导体、光刻机、CPO、PCB等近期高光赛道板块大幅领跌的带动下,沪指收跌0.51%,深成指收跌1.23%,创业板盘中一度跌超3%,收跌2.23%,全市超4000个股下跌。

然而,尽管大市环境走弱,黄金、有色金属等板块却集体走出了逆势大涨行情,其中贵金属指数大涨8.3%,锌、铅、铜、铝等工业有色金属板块均明显大涨,盘中涨幅贵金属及有色概念股多达十多只。

长期以来,黄金都可以视作为历次商品牛市的领先指标。而这两年来,我们也看到了黄金价格已经多次创出历史新高,近期更是强势从每盎司3400美元势如破竹地飙升到接近3700美元。

这一次,贵金属带动有色商品价格的大涨,给国内带来商品牛行情的迹象已越来越明显。

01

逆势狂飙

这两年来,黄金、白银的价格上涨简直超出市场意料。

以国际黄金价格为例,2024年初时金价还在2000美元/盎司的区间波动,这一区间是从2020年来就一直盘整,用时3年多。但2024年开始,金价开启一路震荡大涨模式,到今年7月再次突破3450美元调整区间并连续多日加速上涨,今天2025年9月9日盘中无限触及3700美元。

1年多的时间,金价累计涨幅超过80%,这可是历史上都少见的。

白银同样如此。近两年国际白银期货价格涨幅同样也超过了80%,上周国内白银期货主力合约价格一度冲到9965元/千克,快要回到2012年时的历史高位区间。

在贵金属开始大涨的刺激下,同时叠加今年7月以来国内反内卷政策在部分产业强力推行并带动各行业积极响应,多数大宗商品价格开始走出单边下降态势并止跌回涨。其中尤其多晶硅碳酸锂、工业硅等成为涨价最猛的代表。

尽管铜铝铁铅镍等主流工业金属的价格并没有迎来明显大涨价,但以锑、钴、镨、钕、铋等大量小金属的价格已经几月出现了显著大涨。

所以我们看到,在股票市场,这这段时间以来,除了黄金白银相关个股得到资金追捧而大涨外,资金也在强势押注有色金属类的核心资产。

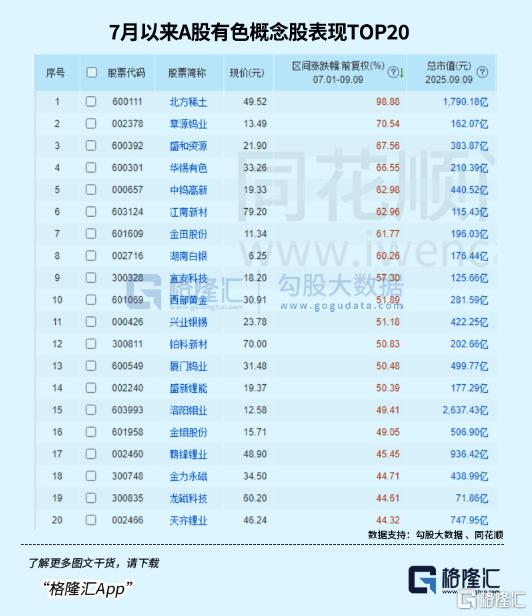

典型代表是集合了各类稀有金属的北方稀土、中国稀土等,7月至今已经强势翻倍。

然后是各类小金属,7月以来,章源钨业、盛和资源、华锡有色、中钨高新、江南新材、湖南白银等多只有色金属股都实现了60%的涨幅。

千亿市值级别的有色巨头表现同样强劲,紫金矿业、洛阳钼业7月至今分别大涨了29.18%、49.41%,而今年以来,在长线资金持续入场增持和行业利润持续改善等利好因素支撑下,它们的股价涨幅更是超过了1.1倍、1.6倍。

而在资金更加看重核心龙头资产质量的港股市场,一些有色核心龙头的表现甚至要好过A股。比如紫金矿业,今年4月8日(中美贸易首次释放缓和信号)以来,其港股累计已实现涨幅105%,对应其A股仅66.5%的涨幅。

还有全球最大电解铝巨头的中国宏桥,4月8日至今股价涨幅113%,对应的国有铝业巨头中国铝业的A股仅25%。而如果从2024年初算起,宏桥的股价不到两年甚至飙涨了4.7倍(前复权),丝毫不逊色于当下热度很高的AI和芯片概念龙头。

综合起来看就可以很显然看出,贵金属带动大宗商品价格上涨的行情逻辑已经逐渐再次显露,而后者的上涨周期,或许才刚刚开始不久。

有分析认为,出现这一个周期信号,得益于多个方面的利好合力推动。

在诸多驱动金价上涨的因素中,美联储的货币政策走向无疑占据着核心地位。

8月底以来,随着美国经济数据走弱,市场对美联储货币政策转向的预期急剧升温。8月22日,美联储主席鲍威尔在全球央行年会上的发言释放重磅鸽派信号,明确暗示美联储可能根据经济形势调整货币政策立场,这一表态迅速在金融市场引发连锁反应,市场对美联储9月降息的预期概率迅速飙升至99.4%,大量资金开始流向黄金市场和股市里贵金属相关的资产。

据历史数据统计,在过去的美联储降息周期中,黄金价格在降息周期开启后的6个月内,平均涨幅可达6%。

另一方面,随着近几年来全球地缘政治冲突加剧、由美国掀起的逆全球化和美元通胀危机,也都让全球资金对贵金属资产形成强力的吸引(避险+保值增值功能),所以近几年,买黄金成为了各国、企业乃至个人都热衷的共识。

现实中,全球央行持续不断的购金行为确实也为金价上涨提供了坚实支撑和信号刺激。我国的央行9月7日数据披露,中国8月末黄金储备7402万盎司,而7月末黄金储备报7396万盎司,为连续第10个月增持黄金。

02

重大信号

虽然黄金最核心的属性是金融,需求和工业企业的相关性不大,但从长期来看,黄金受通胀的影响同样很大,所以黄金和其他商品在5年以上的维度来看趋势是较为一致的。

有研报表明,历史上,黄金的上涨,通常是商品全面牛市的领先信号。

比如在1980-2005年,历次商品周期中,黄金价格都是领先其他商品的,领先的时间大多在半年-1年之间。背后主要原因是,由于黄金对利率变化敏感性更高,而每一轮经济周期的最早迹象大多是货币开始持续宽松,进而利率持续下降,所以黄金价格就会更早见底或上涨。而与此同时,其他的商品由于还需要关注实体经济的供需,价格更晚见底。

这一现象在2008年Q4、2019年也出现过,黄金比其他商品更强,但随后的2009年和2020年均是商品的全面牛市。

目前,由于国际地缘和贸易局势的复杂化,美元降息周期还未重新开始,国内的经济也还处于等待更多需求复苏状态。但是,股市作为经济的晴雨表,历史上的商品牛市底部多是出现领先需求回升(GDP、库存周期)1-2个季度的情况。好在目前国内的宏观经济已经明显出现稳增长状态(二季度GDP同比5.2%,环比增长1.1%),叠加美元降息、国内流动性刺激规模增长,有望为将来的商品价格再次上行带来支撑。

实际上,现在的黄金、铜铝等部分商品已经出现了商品牛市早期上涨的信号。

而鲍威尔8月22日一席讲话之后,黄金、有色等相关资产和概念股迅速开启大涨,只是一个行情的加速。

值得一提的是,有报告显示,从全球市场的视角来看,由于近年来股市的持续大涨,大宗商品相对于股票的相对估值仍具有历史优势,与标准普尔500指数相比,GSCI商品指数(TR)仅从2020年4月的历史低点略有回升。当前比率为0.63,因此远低于长期中位数的3.93。

这种情况下,押注大宗商品或者大宗相关的核心资产,长期的赢面肯定是挺大的。

当然了,对于股市的资产,怎么布局还很讲究的。

最关键两点:一是要重点布局每个细分领域里的核心资产;二是要估值还够吸引。

目前多数的黄金概念股都已经涨幅较大,处于一定的阶段高位。

但一些有色金属核心资产的还是较有吸引力的。

比如紫金矿业,虽然在今年涨幅翻倍,但目前动态市盈率16.6倍,位于近十年25.46%分位点。在金价持续上涨,铜价有望稳健上涨的趋势下,这样的估值并不显得高。

还有上面提到的全球最大电解铝巨头中国宏桥,虽然也是年内股价翻倍,但最新PE仅8.18倍,而且它近几年来随着业绩飙升,股息回报跟着水涨船高,目前最新股息率6.57%(年度13.69%),无论估值还是股息回报,在国内一众铝业同行中都是非常有吸引力的。

其实更重的是这家公司在铝行业内一直具备的强大竞争优势:比如它通过很早通过全球深入布局“矿—电—冶炼—深加工”全产业链一体化闭环协同来实现原料100%自给及电力50%+自给,能够做到铝成本远低于行业平均的水平。数据显示,2024年宏桥的电解铝吨成本仅1.32万元,较行业均值低15%,吨利润比同行多出2300多元。

而铝行业由于供给侧改革政策,总产能早就触碰到了天花板,就导致了铝价长期易涨难跌。这种行业背景下,长期对中国宏桥形成同行难以比拟的竞争优势。

这种资产,无疑是会得到资金长期关注的。

03

尾声

总的来看,目前国内政策层面为提振资本市场,持续引导大规模长线资金入市等重大政策举措下,国内股市已经实质性处于慢牛行情趋势。目前涨在最前面的是各种AI、硬科技、生物医药、新消费等板块。

而股市里的有色资产迎来的普涨行情,很可能这还只是一个开始。

对这种确定且难得的长线机会,不妨多用心关注。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61