一个月跑输19%!近来最火的居然不是固态电池,而是这个电池指数!

2025年初至9月9日,固态电池指数涨幅高达52.55%,跑赢30个申万一级行业,仅次于有色金属。但是,最近一个月,固态电池上涨斜率明显低于CS电池指数,自8月11日以来跑输CS电池19个百分点。这是为何?

主要是因为CS电池指数中不仅有四成权重覆盖固态电池材料与设备,如天赐材料、当升科技、容百科技、厦钨新能、先导智能,同时还有六成仓位布局产业链中游的电池制造与储能领域,譬如国轩高科、宁德时代、亿纬锂能、阳光电源、三花智控等,能同时受益于产业链各环节爆发。

电池ETF(561910)跟踪指数,近期巨量资金迅速涌入。数据显示,ETF最近5个交易日连续保持净流入,区间强势揽金18.83亿元;年初至今份额增加超过35亿份,在相同标的ETF中名列第一。

为什么今年电池板块节节高升?一个是“反内卷”利好整体板块低位反转,一个是国产固态电池普遍进入中试环节,为产业链带来更多α。

根据之前中科院划定的中国全固态电池路线图——

(1)2024-2027年:半固态电池规模化应用,全固态中试线密集投产

(2)2027年:硫化物路线全固态电池实现小规模量产

(3)2030年:全固态电池商业量产时代正式开启

但是动力电池巨头们的节奏明显更为激进——宁德时代、比亚迪、国轩高科均已启动中试产线测试,亿纬锂能百兆瓦时中试线年内投运,国轩的固态电池甚至已经开始装车路测,恩捷股份建成百吨级硫化锂中试线,先导智能甚至已输出整线方案等等。

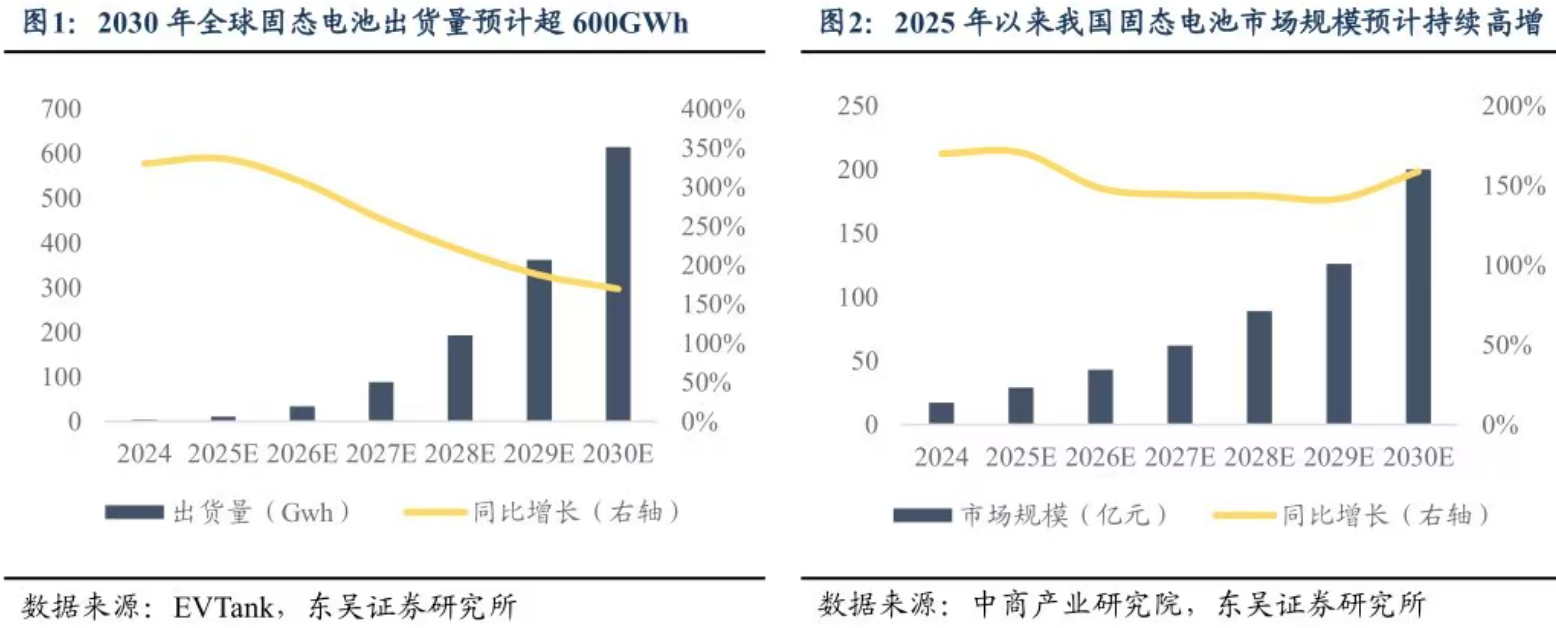

中商产业研究院预计,2025年以后我国固态电池市场规模将持续高增,目前市场争夺战显然已经初步白热化。对于固态技术突破进展,业内人士评价:“在中国,一年相当于其他国家的五年”。

之所以如此“加速度”,是因为固态电池不仅是传统锂电池的技术升级,更是全球高端制造业竞争的战略制高点。

目前中国拥有最完整的电池产业链、最强的政策推动力和最快的工程化落地能力——正如我们在光伏、锂电池领域已经实现的那样,固态电池有望成为我们高端制造领域的又一张全球名片。

综合之下,固态电池现在已经从主题性行情演绎到主线行情,市场热度持续攀升,成为资金高低切换的重要板块之一。

不过考虑到固态电池行业目前仍处于产业化初期,技术路线、商业化进程和成本控制等方面仍存在不确定性,因此板块波动较大。建议采取“主题投资+逐步验证”的思路,将电池ETF(561910)作为底仓长期持有,趁回调时机(比如今日)分批入场,同时安排机动仓位在行业出现重大技术突破、政策利好或市场情绪过热时进行波段操作。

作者:ETF红旗手

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61