继续狂飙的AI龙头股!

最近,AI概念股出现分化,英伟达、AMD出现调整,博通、台积电创下历史新高。 $英伟达(NVDA)$ $美国超微公司(AMD)$ $博通(AVGO)$ $台积电(TSM)$

分化的背后是GPU和ASIC之间的竞争孰更胜一筹。

从英伟达的角度来说,GPU更通用,性能强大。从博通的角度来说,ASIC更专用,待大模型稳定后,市场份额将超GPU。

公说公有理,婆说婆有理,在相持不下时,有一类AI概念股在持续狂飙,即高速互联,如credo。 $Credo Technology Group Holding Ltd(CRDO)$

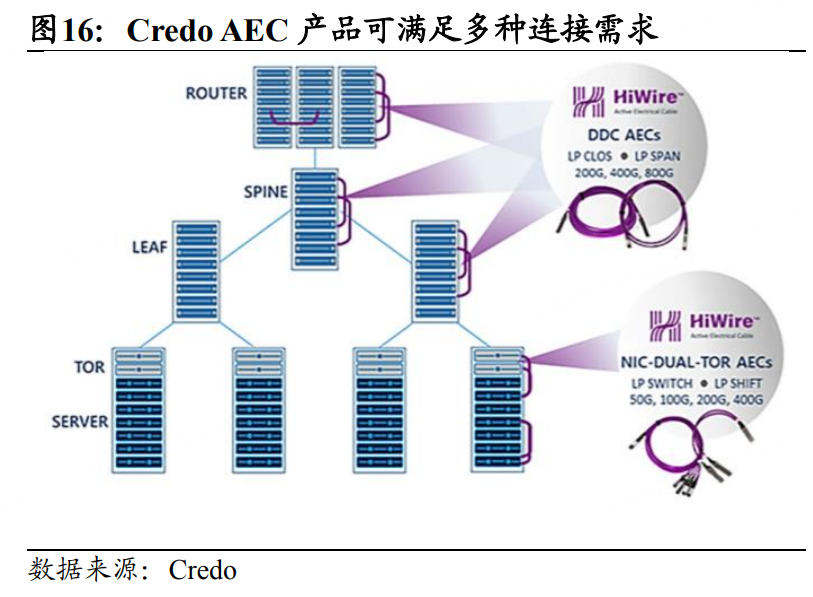

Credo是一家高速互连芯片与系统公司,主要产品有3种,一是AEC(有源电缆),二是DSP(数字信号处理器),三是PCIe重定时器。

Credo也有IP授权业务,不过收入规模较小,过去一个季度的营收为602万美元,虽同比增长152%,但占收入的比重只有2.7%,且不是未来发展的重点。

AEC(有源电缆)是在铜缆的两头加上了retimer芯片,用于提高信号传输能力。实现 GPU 与 GPU、GPU 与交换机之间的高速连接(比如 400G、800G 甚至未来1.6T的互联)。

Retimer芯片是AEC组件的关键门槛,其核心技术基于SerDes。在数据中心、AI服务器、5G等高速互联场景下,信号通过电缆或PCB走线时会出现衰减、抖动、失真,导致无法可靠传输。Retimer芯片可以有效解决此问题。

Credo发明并定义了AEC,博通、Marvell、Alab是另外几个重量级玩家。

相比竞争对手,Credo的核心竞争优势来自核心芯片能力、对生产流程的高度掌握以及产品多样性。比如在芯片设计方面,Credo技术团队积累深厚,可以使用成熟的12nm 工艺实现与竞争对手7nm工艺相当的系统功耗,产品在功耗和成本上都具备显著优势,Credo 芯片功耗通常比对手低25-30%。

另外Credo 通过自有DSP生产和AEC开发,控制了从芯片到电缆的全流程设计,而博通、Marvell retimer商用芯片销售给安费诺、莫仕、泰科等 Tier 1线缆厂商,由他们将成品组件销售给云厂商等下游客户。

铜连接在短距离传输场景下有显著的功耗、成本、可靠性优势,有望受益于AI带来的短距离传输需求爆发。铜缆相比光纤具备成本低、功耗小、可靠性高等优势,尽管光纤不可替代地用于长距离传输中,但在7米以下的范围内,铜缆优势显著。具体的,铜连接可用于AI 芯片互联、AI服务器互联、服务器到Rack交换机、Rack交换机互联、Spine交换机互联、核心交换机互联等场景。传统数据中心主要依靠前端网络进行数据传输,而近年来,AI 快速发展,促使数据中心逐渐增加后端网络,将多个GPU连接成强大的计算系统愈发重要,这种变化也带来了大量的短距离连接需求。

目前,数据中心已经开始进行机架互联,对传输速率的要求更高,AEC前景广阔。

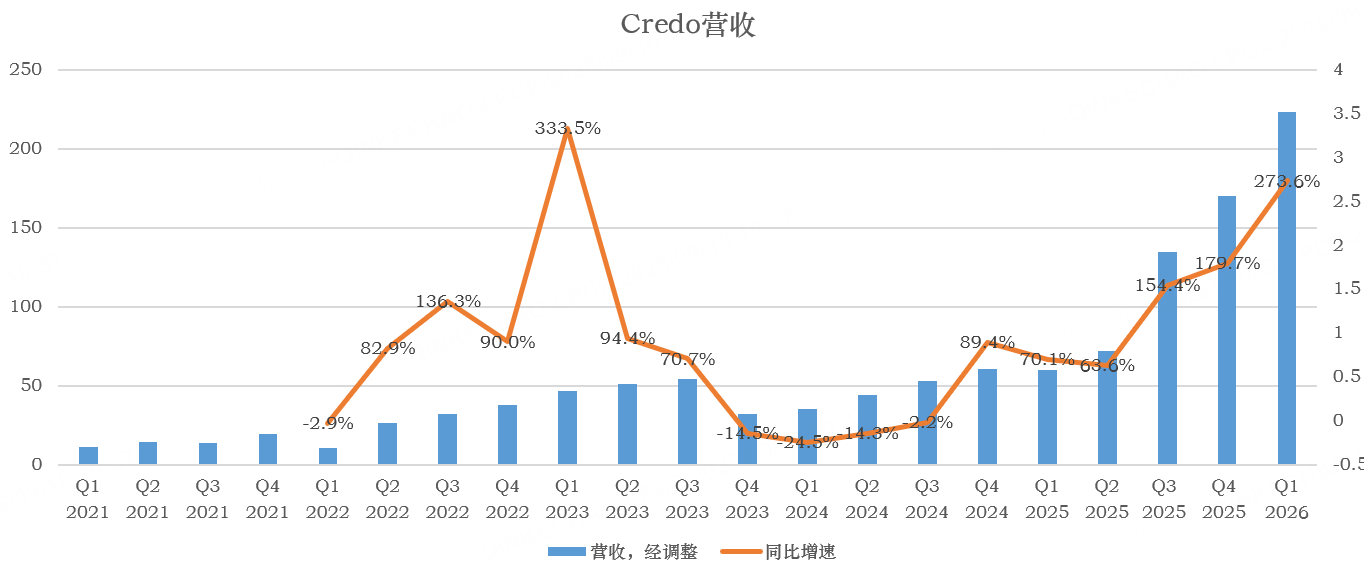

从财务数据上看,Credo最新一季的营收为2.23亿美元,同比暴增273.6%:

其中,在ACE业务中,Credo斩获第四家超大规模数据运营商,获得实质性收入,预计在当前2026财年中持续增长。

DSP业务方面,过去一个季度保持了强劲增长态势,Credo预计2026财年将继续翻番!

DSP(数字信号处理器)是专门用于处理数字信号的微处理器,是光模块中的核心部件。DSP 芯片拥有数字时针恢复功能和色散补偿功能。光传输速率达到 50Gb/s 以上时,光线偏振膜色散影响加剧,信号衰减更快,影响信号传输的质量和链路有效传播距离。所采用的 PAM4 技术对信噪比的要求更高,系统的误码率上升,通常使用 DSP 技术减轻信号失真,实现复杂的调制机制和向前纠错提升数据传输质量。

DSP 技术壁垒较高,市场竞争者较为有限,头部效应显著。目前光模块 DSP芯片的主要玩家有 Marvell、博通、MaxLinear、Credo。

超大数据中心建设和AI算力热潮推升高速率光模块需求。人工智能和云工作负载对高带宽和低延迟的性能需求改变数据基础设施架构,从叶脊结构转向胖树架构更迭,无收敛结构放大高速率光模块需求。

Credo已经推出1.6T速率传输产品,高速率光学DSP有望成为新的增长极!

在PCIe重定时器方面,Credo有望在今年拿到设计订单,明年实现量产收入。

PCIe重定时器(Retimer)用于解决高速信号传输中的衰减问题,随着传输速率提高,PCIe 信号的插入损耗也逐渐增加,Retimer芯片有助于提升信号质量,AI服务器中至少需要一颗PCIe Retimer芯片保证GPU和CPU的信号连接。

由此来看,无论未来的数据中心市场是英伟达的GPU主导,还是博通的ASIC占上风,高速互联都是必需品。

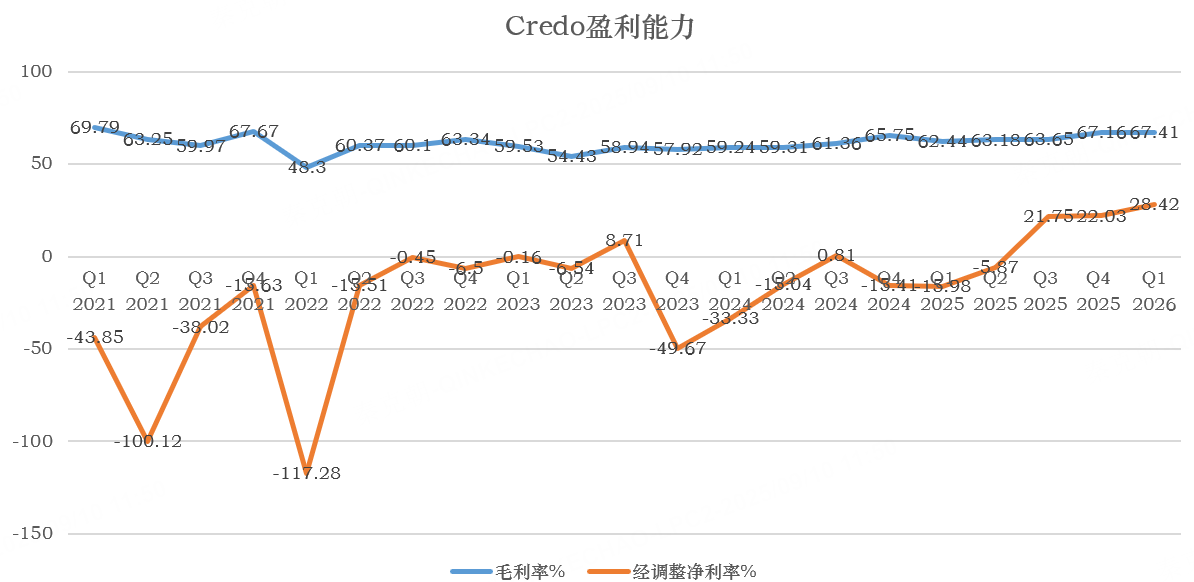

在收入暴增的情况下,Credo的净利率快速提升,最新一季已经超过28%:

分析师预计Credo2026财年营收将逼近10亿美元,同比增长超121%。

虽然增速迅猛,但Credo股价同样涨幅巨大,目前的市销率超过40倍,2026财年下的市销率超过26倍。

在数据中心需求持续旺盛的情况下,这样的估值问题不大,但如果2027财年增速放缓,Credo的压力也不会小。

总而言之,Credo短期无忧,长期依然看科技巨头在数据中心上的资本开支情况。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61