其实盘后ORCL财报Trading是非常精彩的,Quants之间的博弈

$甲骨文(ORCL)$ 从盘后的表现看,第一分钟的交投是最激烈。判断的第一个点是“是否Beat”,很显然,当季的Rev/EPS都Miss了,会触发很多Quants的预设条件,因此在当时股价在240收盘价的情况下,一度下跌只230以下(-5%),但立马被“极其夸张的RPO增速”所覆盖,立马在第一分钟内就出现了阳包阴的大反转,上升至250以上。

随着后续更多Trader加入“RPO叙事”的交易,股价破天荒在创历史新高的情况下+20%多。

其实这还只是Post-Hours的一部分写照,等投行的TP提升后报告发出后,还会引起更多的踩踏式入场,一般来说这种Power Earnings Gaps行情不会简单一天内结束。

Let’s review这个极其夸张的财报:

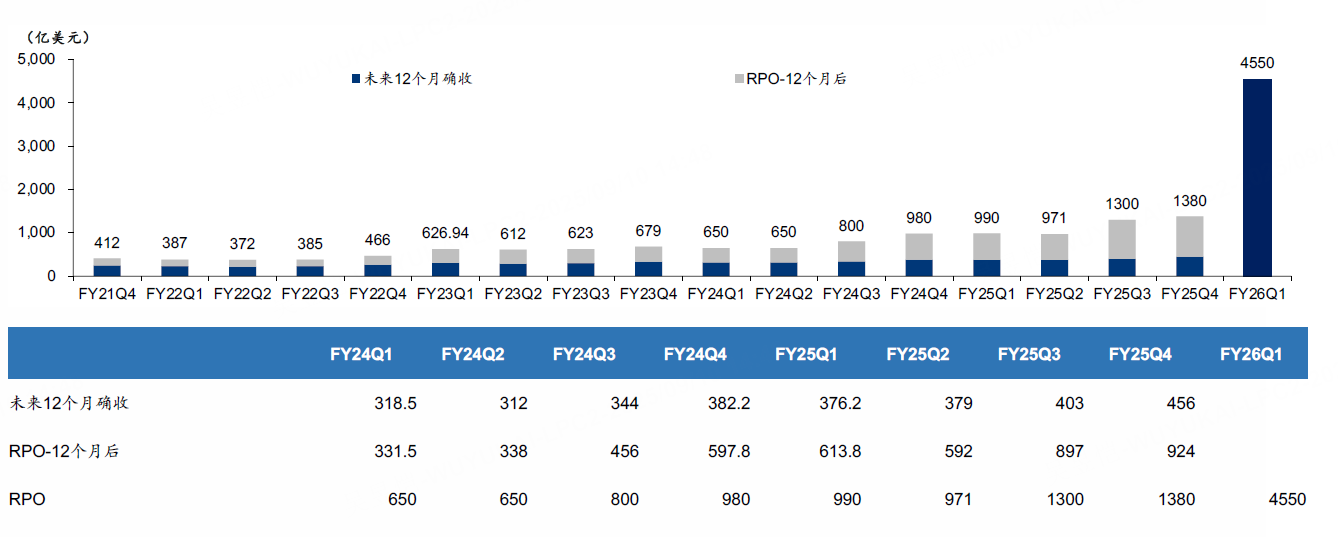

递延收入爆发式增长。甲骨文第一季度递延合同收入(RPO)远超预期,达到4550 亿美元(环比增加 3170 亿美元),意味着总签约金额约 3319 亿美元。这一结果较此前预明的季度 RP0 增长(约 1000-1200 亿美元)高出近三倍(假设当季 300 亿美元年化收入的合同期限为 4-5 年)。更值得注意的是,甲骨文还表示基于预期新增订单,未来几个月内 RPO 余额很可能突破5000亿美元大关。从 “软件” 到 “GPU 数据中心运营商” 的跃迁。

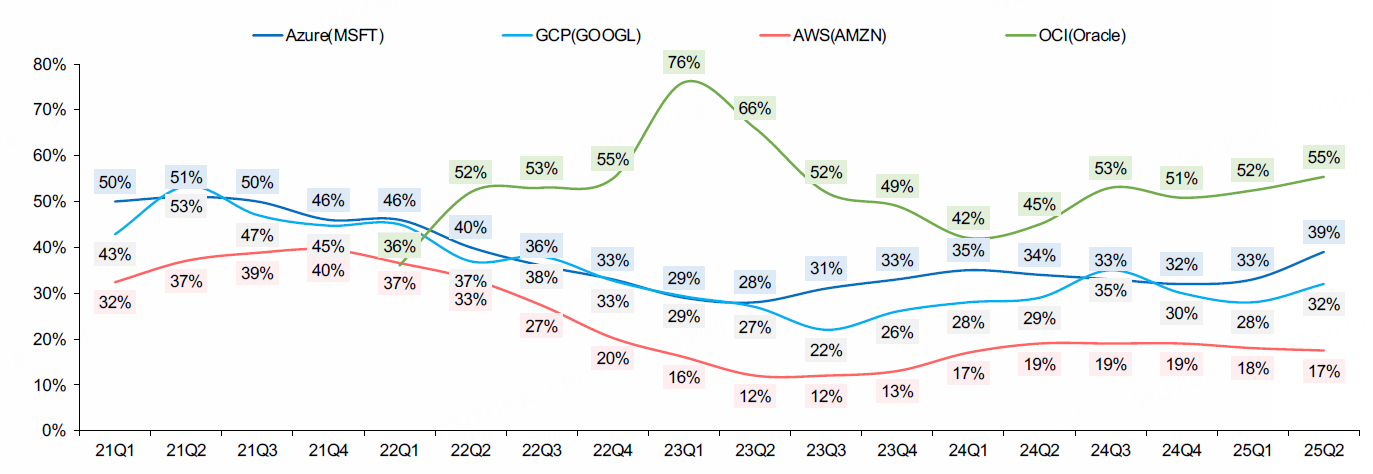

OCI业务预明显著增长;预计在 202912030 财年海达到1140亿/1440 亿美元规模。在 Oracle即将于拉斯维加斯举办的人工智能世界大会(10月13-16日)前夕,公司提前公布了0Cl 业务预期。具体而言,预计 OC1 收入将在 2026 财年达到 180 亿美元,2027 财年达到 320 亿美元,2028 财年达到 730 亿美元,2029 财年达到 1140 亿美元,2030 财年达到 1440 亿美元。

云数据库的 “双加速”。云数据库业务不仅年化收入同比增长 32%(较上季度的 31% 进一步加速),细分领域也表现亮眼:多云数据库收入同比增长 129%(上季度为 47%);自治数据库收入同比增长 43%(上季度为 31%)。同时,全球数据中心布局持续扩张(计划从 34 个增至 71 个),支撑业务规模效应提升。

截至 2029 财年,公司总营收预计以31% 的复合年增长率(CAGR)增长至 1690 亿美元;其中,“GPU 即服务” 业务将贡献 57% 的总营收(约 960 亿美元)。尽管 OCI 业务的低毛利率会拉低公司整体盈利能力(2029 财年整体毛利率预计降至 54%,非 GAAP 运营利润率下滑至 34%),但营收的大幅增长仍推动 2029 财年 EPS 从 11.65 美元跃升至 14.44 美元(同比增长 24%),这一趋势已在盘后交易中得到体现

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61