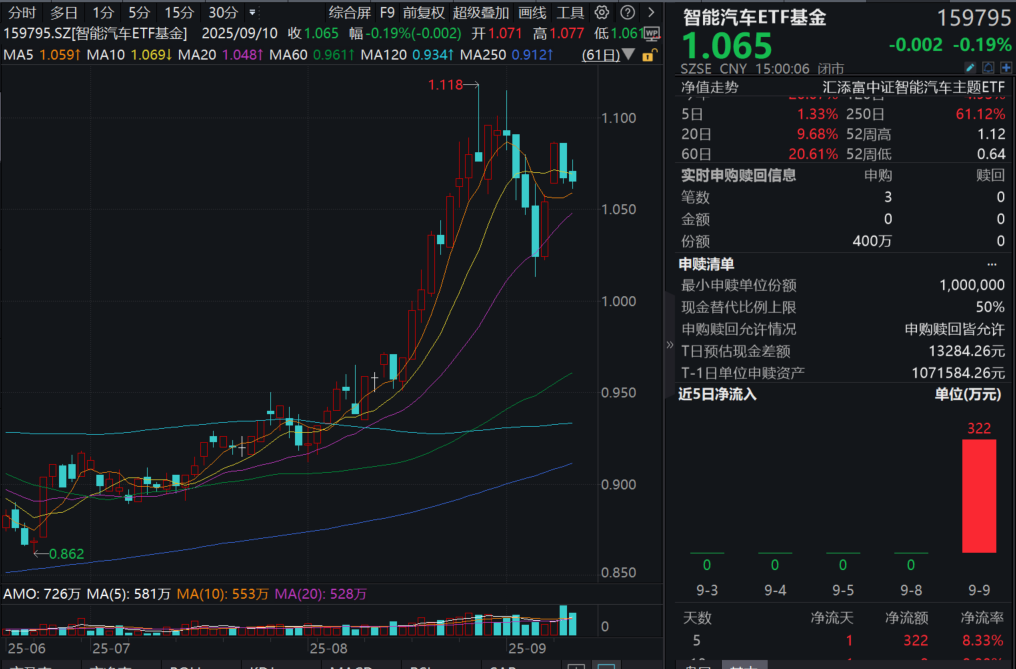

立讯精密飘红,拓普集团冲高回落,智能汽车ETF基金(159795)连续两日获资金净申购!机构:智能汽车持续获机器人技术催化

今日(9.10),沪指午后飘红,智能汽车ETF基金(159795)震荡收跌0.19%,全天再获400万份净申购,连续第二日获资金关注!热门成分股中,受机器人概念拉动,宇瞳光学涨超11%,立讯精密涨近1%,拓普集团冲高回落。

消息面上,9月10日凌晨,苹果2025秋季新品发布会正式召开,推出了多款新产品。iPhone17系列包括标准版、Air、Pro和ProMax四款机型,其中iPhone17标准版起售价为799美元(国行5999元)。

政策方面,高层宣布我国人工智能国家标准已经发布30项,正在制定的有84项。高层正全力推动15项人形机器人国标研制,下一步将重点攻关人形机器人安全、驱动技术、数据利用等标准。

【智能汽车新品不断,关注汽车+机器人机会】

8月26日,智界及问界秋季新品发布会在成都举办。本次发布会聚焦智慧出行,推出了多款重磅新品,包括新款智界R7、智界新S7、问界M8纯电版正式上市,问界新M5发布跃影红新车色,享界S9T、尚界H5开启预售,全新问界M7也官宣了发布时间。

湘财证券指出,汽车整车方面,随着智能化技术的加速落地,部分车企凭借领先的智能驾驶与智能座舱技术,正处于新品周期与技术周期的共振阶段,有望推动销量持续增长。同时,政策对汽车消费的持续支持,以及新能源汽车渗透率的不断提升,为整车企业提供了广阔的市场空间。在零部件领域,智能化零部件如智能座舱、HUD、线控制动等的渗透率正快速提升,相关企业有望充分受益。此外,新能源汽车的快速发展也带动了动力电池、电驱动系统等零部件的需求增长。同时,具备全球竞争力的零部件企业,有望在国产替代和全球化进程中实现份额提升。总体而言,汽车及零部件行业在智能化、电动化和全球趋势化的背景下投资机会显著,建议关注相关领域的优质企业。

(来源:湘财证券20250829《汽车行业周报》)

随着车企对机器人板块的涉足,智能汽车相关企业也成为了机器人行情的受益方。招商证券认为,美降息将带来Q4流动性的边际宽松,利好机器人板块行情。当前,美9月份降息概率超过90%,美将迎来降息周期。美国的降息也为国内货币政策打开空间,预计Q4宏观流动性有望进一步放松,叠加特斯拉第三代机器人发布和国产链新品发布,机器人板块有望迎来板块级行情。

(来源:招商证券20250909《Optimus商业化确定性提升》)

消息面上,9月7日,特斯拉开通名为“Tesla AI”的微博账号,并发布首条微博“我一直在努力改善自己的身材”,展示了新版本的Optimus人形机器人。

【机构:人形机器人和智能汽车互促发展】

国泰海通证券指出,汽车产业链与人形机器人产业具备硬件、软件、场景多方面协同优势。

(1)硬件方面:人形机器人与智能汽车在传感器、芯片、动力系统等核心零部件高度重叠,使得产业链供应商高度重合。

(2)软件方面:人形机器人与智能汽车在软件架构层面呈现同源性,均遵循"感知-决策-执行"三层技术架构,且具身智能与自动驾驶算法路径趋同,从规则驱动转向数据驱动,最终向知识驱动VLA大模型演进。

(3)场景方面:人形机器人模型训练需要大量数据,真实场景采集的数据是技术迭代的核心支撑,自动化程度高、数据富集的汽车工厂成为天然的实训与数据收集场地,目前多家厂商已将人形机器人产品布局至整车生产线。

与此同时,汽车产业链从本体、传感器、执行器、材料多个环节赋能人形机器人。

(1)本体环节:车企主要通过自研、与本体企业合作推动工厂实训、投融资三种方式参与人形机器人产业。

(2)传感器环节:视觉传感器领域,禾赛科技等汽车传感器供应商积极向机器人领域拓展;触觉传感器领域,汽车辅助驾驶传感器方案向人形机器人领域迁移应用;嗅觉传感器领域,均胜电子等将汽车座舱智能化解决方案迁移应用在人形机器人领域。

(3)执行器环节:执行器总成领域,拓普集团等凭借热管理控制部件、智能化零部件技术积累向人形机器人延拓。旋转执行器领域,蓝黛科技等凭借力传动零部件方面技术积累向人形机器人延拓。直线执行器领域,有企业凭借空调微型电机、涡轮增压器等方面技术积累向人形机器人延拓。末端执行器领域,有企业等凭借高性能电缆、旋转执行器等方面技术积累向人形机器人延拓。

(4)材料环节:有企业凭借汽车车身铝合金轻量化材料技术积累,向人形机器人外壳铝合金轻量化材料迁移应用;另有企业凭借汽车内外饰与结构件高性能材料技术积累,向人形机器人外壳特种塑料迁移应用。

(来源:国泰海通证券20250818《具身智能产业深度研究》)

智能汽车+机器人,打开无限想象!变形金刚般的“汽车人”已不再停留在大荧幕,智能汽车板块开始向具身智能、人形机器人相互融合,板块估值天花板或进一步打开。布局汽车智能化,认准智能汽车ETF基金(159795),紧密跟踪中证智能汽车主题指数,荟聚智能汽车终端感知、平台应用龙头公司,反映智能汽车产业整体表现。

数据显示,截至2025年9月9日,中证智能汽车主题指数(930721)前十大权重股分别为芯原股份、立讯精密、拓普集团、欧菲光、闻泰科技、科大讯飞、豪威集团、德赛西威、华域汽车、长城汽车,前十大权重股合计占比48.47%。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61