EDA巨头暴跌,能抄底吗?

昨晚,美股盘后,EDA软件巨头新思科技公布2025财年三季报,对应截止今年7月31日的三个月业绩,收入和利润悉数不及分析师预期:

受此影响,新思科技盘后股价暴跌19.26%: $新思科技(SNPS)$

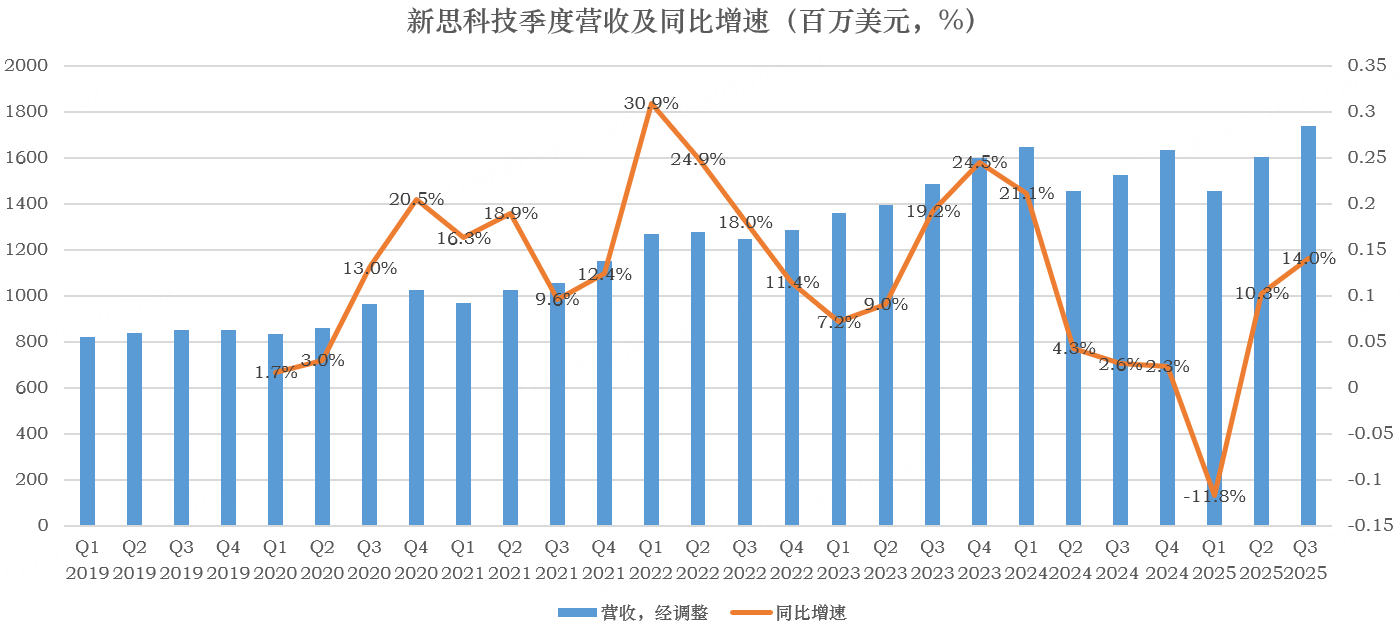

具体来看,新思科技第三财季营收17.4亿美元,同比增长14%,不及分析师预期的17.7亿:

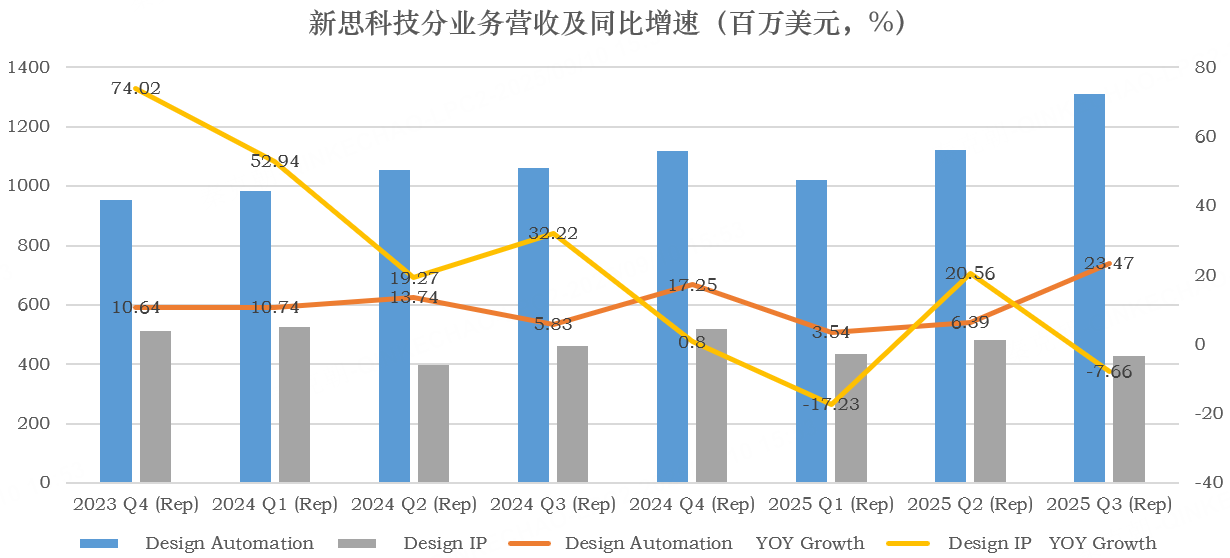

分业务看,设计自动化业务营收13.1亿美元,同比增长23.47%,超过分析师预期的11.8亿;IP业务营收4.28亿美元,同比下滑7.66%,大幅低于分析师预期的5.52亿:

新思科技的设计自动化业务是利用软件工具自动化芯片和电子系统设计的过程,缩短芯片设计时间,节省成本,提高可靠性。IP业务则包括接口IP、高速SerDes IP、内存接口IP安全与加密IP等。

AI时代来临导致芯片复杂度提升,新思科技从该趋势中受益。从第三财季业绩来看,芯片自动化设计业务符合预期,而IP业务则扑街。

IP业务的下滑让市场颇为意外,管理层的解释有三点:

一是新的出口限制扰乱了中国的设计启动,加剧了中国市场的疲软;

二是一家大型代工客户面临的挑战也对今年业绩产生了相当大的影响;

三是制定的某些路线图和资源调配决策未产生想要的效果。

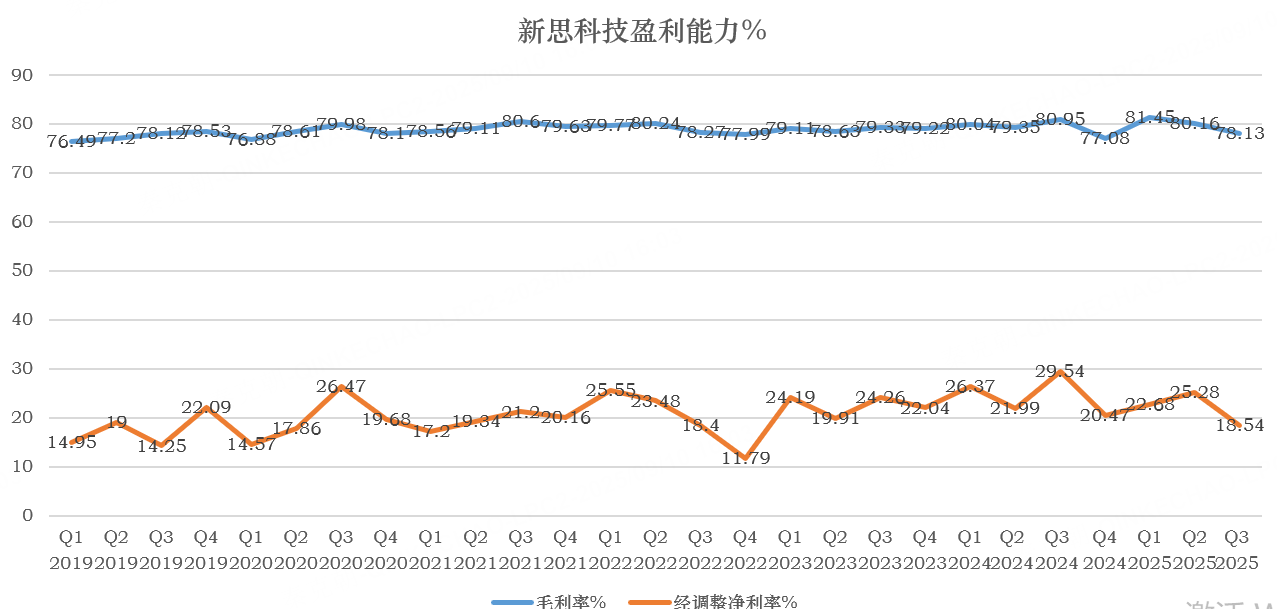

由于IP业务的下降,新思科技的利润受到很大影响,第三财季的毛利率为78.1%,较去年同期低了近3个百分点。调整后净利率更夸张,从去年同期的29.54%下降至18.54%,导致第三财季净利润同比下滑28.4%:

利润降幅高于收入不难理解,主要是IP收入下降的同时,销售、管理及研发费用仍在增长,如第三财季销售费用2.6亿,同比增长22.7%;管理费用2.8亿,同比增长86.5%;研发费用6.3亿,同比增长23%。

费用端的高增也与第三季度完成对仿真软件公司Ansys的收购有关。

受IP业务不及预期的影响,管理层对第四财季持保守态度,并计划对IP业务进行调整,同时宣布裁员10%。

新思科技是EDA软件领域的巨头,和铿腾电子近乎平分市场。EDA软件有强大的技术护城河,随着下游芯片设计公司及晶圆厂提升芯片复杂度,EDA公司保持了平稳增长。

因此,新思科技昨日暴跌后,很多投资者都对抄底感兴趣。

但是,一个关键的问题是,新思科技IP业务是否会持续受到三因素的负面影响?

先来看出口管制,2025年5月29日,美国工业与安全局(BIS)发函要求 Synopsys(新思科技)、Cadence 和 Siemens EDA 停止向中国提供电子设计自动化(EDA)软件与技术,涵盖设计工具、EDA软件许可等关键半导体设计资源。

此令导致 Synopsys 立刻暂停在华销售与服务,并暂停接收中国的订单,同时关闭其在中国的客户支持门户(SolvNet)。

虽然在7月2日,美国商务部正式撤销此前的出口限制,Synopsys 表示将努力恢复在中国的产品访问与销售。

但是,该禁令对中国客户的影响并非仅限于6周的限制期限。

随着美国滥用芯片管制政策,包括最早的EUV禁令及后续的半导体高端设备禁令,以及EDA禁令,一个围堵中国半导体行业发展的巨幕呈现在世人面前。

半导体技术的自主可控无论在国家层面,还是企业层面,都已成为共识。

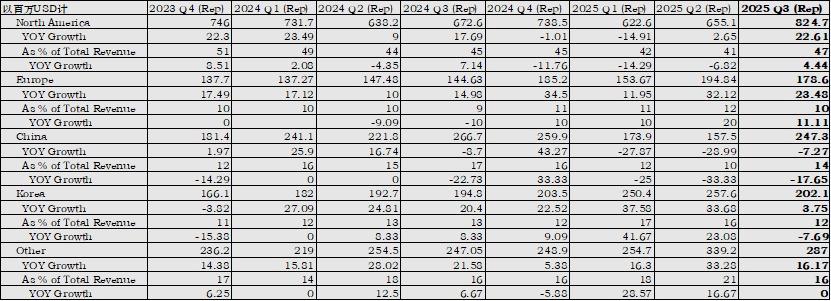

而洽洽中国是全球最大的半导体市场,第三财季,中国贡献了新思科技14%的收入:

如果从2018年中美贸易战及抓捕**CFO孟晚舟算起,短短7年的时间,中国已经在半导体设备、芯片设计、晶圆制造方面获得了长足的进步。

按照wind数据统计,包括半导体在内的电子行业市值已经达到11.9万亿,逼近银行业14.6万亿的市值。

而在2018年,电子板块的市值才2万亿出头,只有银行业的22%。

从结果上看,美国的半导体封锁政策大大刺激了国产半导体的发展,EDA会不会是下一个被替代的行业?

除了出口管制政策带来的深远不利影响外,新思科技某晶圆厂大客户在技术升级方面也遇到问题,让新思科技之前的投入打了水票。

从业绩会上的信息来看,该名客户大概率是英特尔,主要是陈立武上任后,调整了晶圆代工策略,放弃18A制程工艺,直接进军更先进的14A工艺。

这个策略估计不会改变了,新思科技的收入模式NRE(一次性买断)+使用费提成,大头是芯片量产后的提成,NRE收入较低。

因此,英特尔制造策略的转变,带来的影响也是长期的。

因此,新思科技预计IP业务将迎来低迷的一年。

不过,在Ansys并表的带动下,新思科技预计第四财季的收入在22.46亿美元左右,同比增长37.3%:

Ansys的收购为新思科技带来新的增长极,IP业务低迷期过后,新思科技或将王者归来!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61