健康160开启招股:中国数字医疗健康综合服务行业最大平台

9月9日,健康160国际有限公司(股份代号:2656)开启招股,拟在香港联交所主板上市。此次全球发售共计33,645,500股股份,其中香港公开发售3,364,750股,国际发售30,280,750股,最高发售价为每股14.86港元。本次发售所得款项净额(按发售价中位数13.37港元计算)约363.6百万港元,拟主要用于扩大医疗资源覆盖、加强研发、丰富产品服务及战略收购等。此次上市并未引入基石投资者。

一、公司概况:医药批发与数字医疗双轮驱动的行业先行者

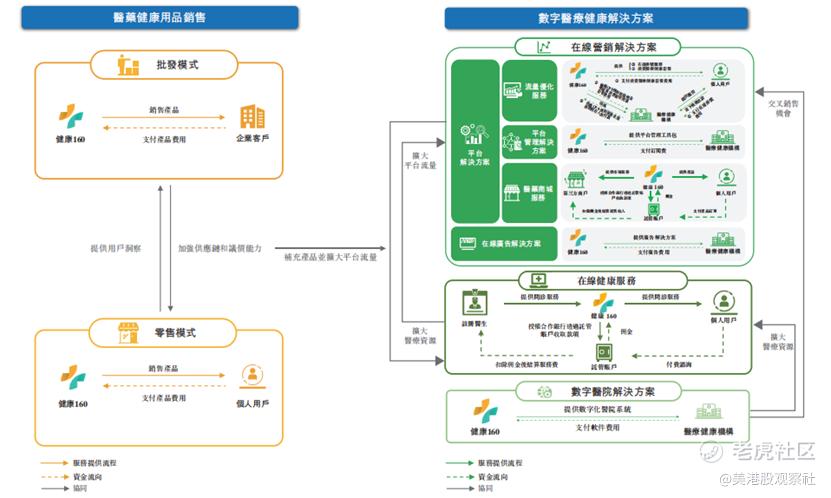

健康160是中国兼具经验的医药健康用品批发商及领先的数字医疗综合服务提供商,核心业务围绕“医药健康用品销售”与“数字医疗健康解决方案”两大板块展开。在医药健康用品销售领域,公司通过批发与零售双模式覆盖不同客群:批发模式主要服务区域医药贸易公司、医疗机构等企业客户,依托稳定供应链提供高效交付;零售模式则通过健康160平台及第三方电商平台,直接向个人用户提供满足日常及紧急需求的医药健康用品。在数字医疗领域,公司打造的健康160平台整合线上线下资源,为医疗健康机构、医护人员、个人用户等提供在线营销、数字医院、在线健康服务等多元化解决方案,推动行业数字化转型。

凭借双业务线协同发展,健康160已取得显著行业成绩。截至2025年3月31日,公司累计连接超44,600家医疗健康机构,其中包括14,400家医院(含3,430家三级医院)及30,200家基层医疗卫生机构;累计合作医护人员超902,300名,含约46,200名注册医生;注册个人用户达55.2百万名,截至2025年Q1平均月活跃用户为3.3百万名。业务覆盖全国260多个城市,建立11个区域运营中心,并累计产生超141.3百万份挂号订单及969,000份商品销售订单。根据弗若斯特沙利文数据,按2024年平台挂号量、合作医院数、三级医院数及医护人员接入数计算,公司为中国数字医疗健康综合服务行业最大平台。

二、主营业务:多元化业务矩阵构建稳定收入结构

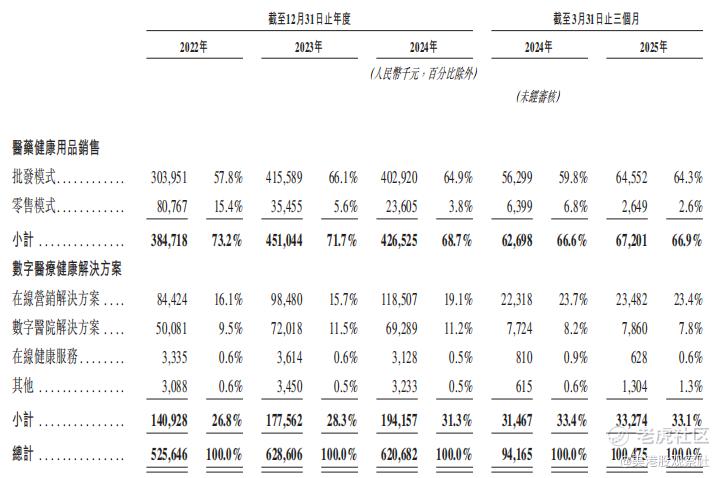

公司主营业务形成“医药销售+数字服务”的多元化矩阵,两大板块相互协同、互补发展。医药健康用品销售板块中,批发模式以大宗商品交易为核心,通过与上游供应商的良好合作,为企业客户提供有竞争力的价格、稳定的供应量及准时的交付周期,2025年Q1该模式收入占比达64.3%,是收入的核心支柱;零售模式则聚焦个人用户需求,通过精准选品满足多样化健康需求,虽收入占比相对较低(2025Q1约2.6%),但有效丰富了C端用户触达渠道。数字医疗健康解决方案板块则细分为三大类:在线营销解决方案为医疗机构提供平台管理、流量优化、医药商城及在线广告服务,助力其获客与品牌推广;数字医院解决方案通过蓝蜻蜓传染病监控系统、全流程患者管理系统等,帮助医院实现数字化运营;在线健康服务则连接注册医生与个人用户,提供图文、电话、视频等咨询服务,构建高效医患沟通桥梁。

从收入结构来看,公司收入来源呈现“医药为主、数字为辅”且数字业务占比持续提升的特征。2022年至2024年,医药健康用品销售收入占比分别为73.2%、71.7%、68.7%,2025年Q1进一步降至66.9%;同期数字医疗健康解决方案收入占比从26.8%逐步提升至33.1%。细分来看,医药批发是绝对收入主力,2025Q1占比64.3%,较2022年的57.8%有明显提升;数字解决方案中,在线营销解决方案增长显著,2024年收入占比达19.1%,成为数字业务的核心增长引擎。这种收入结构既依托医药批发保障了现金流稳定性,又通过数字业务打开了长期增长空间,形成“稳基本、强增长”的格局。

三、财务分析:收入稳增亏幅收窄,毛利率结构分化显著

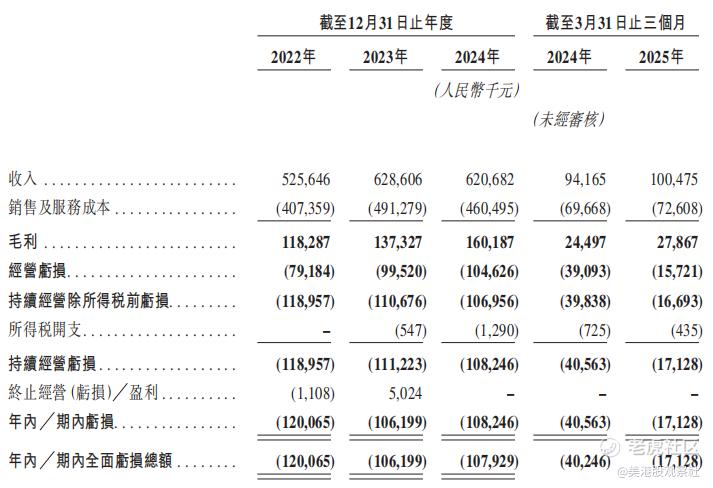

公司近年收入保持稳定增长态势,亏损幅度持续收窄,盈利能力逐步改善。2022年至2024年,公司总收入分别为人民币525.6百万元、628.6百万元、620.7百万元,2023年同比增长19.6%,2024年虽略有回落但整体保持稳健;2025年Q1收入达人民币100.5百万元,同比增长6.7%,延续增长趋势。盈利方面,公司仍处于亏损阶段,但亏幅持续收窄:2022年至2024年净亏损分别为120.1百万元、106.2百万元、108.2百万元,2025年Q1净亏损降至17.1百万元,较2024年同期的40.6百万元收窄57.8%;经调整净亏损(非国际财务报告准则)表现更优,2022年为81.9百万元,2023年收窄至35.7百万元,2024年进一步收窄至31.5百万元,2025年Q1仅为7.2百万元,显示公司成本控制与盈利转化能力持续增强。

毛利率呈现结构性分化特征,整体毛利率稳步提升,净利率仍待转正。2022年至2024年,公司整体毛利率分别为22.5%、21.8%、25.8%,2025年Q1进一步提升至27.7%,主要得益于高毛利率的数字医疗业务占比提升。细分来看,医药批发业务毛利率极低,2022年至2025年Q1分别为3.0%、1.0%、0.9%、0.6%,主要因大宗商品交易竞争激烈、定价压力大;而数字医疗解决方案毛利率较高,其中在线营销等业务毛利率超70%,成为拉动整体毛利率提升的核心动力。净利率方面,受行业扩张期成本投入影响,公司净利率持续为负,2022年经调整净利率为-15.6%,2023年改善至-5.7%,2024年为-5.1%,2025年Q1因季度性因素略有波动至-7.1%,但长期改善趋势明确。

四、竞争优势:资源与生态构建核心壁垒

健康160的核心竞争优势在于深厚的医疗资源积累与协同的平台生态体系。在医疗资源方面,公司凭借先发优势与区域深耕,累计合作超14,400家医院及902,300名医护人员,其中三级医院合作数达3,430家,在行业内形成显著资源壁垒;同时,11个区域运营中心的布局实现本地化服务能力,进一步巩固资源优势。在平台生态方面,公司构建了“企业客户-医疗机构-医护人员-个人用户”的多方协同生态:医药批发业务强化供应链与议价能力,为零售及数字业务提供支撑;数字医疗业务提升平台流量与用户粘性,反哺医药销售;这种协同效应既降低了获客成本,又提升了客户留存率,2024年用户复购率达65.7%,2025年Q1进一步提升至84.6%。

此外,公司的技术研发能力与行业经验亦是重要竞争力。公司持续投入研发,2022年至2025年Q1研发开支分别为54.1百万元、41.7百万元、50.5百万元、9.0百万元,研发成果如160云医院、蓝蜻蜓监控系统等已实现商业化落地;管理团队拥有跨行业经验,对医疗健康与互联网行业的理解深厚,能够精准把握行业趋势,推动业务持续迭代。根据弗若斯特沙利文数据,公司在2024年中国数字医疗行业多个核心指标中排名第一,竞争地位稳固。

五、行业前景:数字医疗成增长新引擎,市场空间广阔

中国医疗健康行业整体保持稳健增长,数字医疗细分赛道呈现高增长态势。2024年中国医疗健康行业市场规模达人民币120,232亿元,2019-2024年复合年增长率为7.9%,预计2030年将增至196,478亿元,CAGR为8.5%。其中,数字医疗健康综合服务行业为核心增长引擎,2024年市场规模达2,203亿元,2019-2024年CAGR高达32.1%,预计2030年将突破7,401亿元,CAGR维持22.4%的高位;健康产品批发市场虽增速相对平缓,2024年规模为23,101亿元,2019-2024年CAGR为4.1%,但作为医疗健康产业链的核心环节,市场规模庞大且需求稳定,预计2030年将达32,556亿元。行业增长主要受人口老龄化(2024年65岁以上人口占比15.6%)、政策支持(“互联网+医疗健康”政策持续推进)、健康意识提升及技术迭代等因素驱动。

从竞争格局来看,细分赛道呈现不同特征。健康产品批发市场参与者众多,2024年超15,000家,市场集中度较低但头部效应初显,CR5达57%,主要为大型国有医药贸易公司,健康160以不足0.1%的市场份额排名约500位,仍有提升空间;数字医疗健康综合服务行业竞争激烈但尚未形成绝对垄断,2024年超400家参与者,CR5约22.5%,公司凭借医疗资源与平台生态优势,在挂号量、合作医院数等核心指标上排名第一,公司在医疗资源覆盖上占优,但收入规模仍需追赶头部企业。

六、估值分析:估值偏高,成长潜力待释放

按本次全球发售发售价范围11.89-14.86港元计算,健康160上市后总市值预计为40-50亿港元,对应最近12个月的营业收入(人民币627.0百万元,约合685.1百万港元)的市销率(PS)约为5.84-7.30倍。

公司的可比上市公司包括阿里健康、京东健康、平安好医生等,它们的平均市销率为4.92倍,相比较而言,健康160此次上市的估值相对偏高。长期来看,若公司能持续提升数字业务收入占比、优化批发业务毛利率,同时依托医疗资源拓展商业健康保险等增值服务,估值仍有提升空间。短期来看,公司股价有望受益于港股目前火爆的打新行情,但波动相对较大。

$健康160(02656)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61