固态电池大利好!60亿专项中期审查在即,产业链全线起飞!

固态电池不负众望,又双叒叕拉升起来了。

昨天听到市场消息说,工信部计划于9月对2024年启动的60亿元固态电池重大研发专项进行中期审查,通过者将继续拿钱推进,甚至可能开启第二轮申报——这个利好对于固态电池下一阶段的高质量突破有重大意义。

目前固态含量超四成的CS电池指数正在持续拉升,电池ETF(561910)跟踪指数上涨1.68%,成份股科华数据涨停,厦钨新能、科士达、南网科技、德业股份涨超5%,新宙邦、天赐材料、当升科技、亿纬锂能、欣旺达等强势跟涨。

据了解,电池ETF(561910)最近5个交易日已经吸金超过20亿!资金“汹涌”流入,规模迭创新高。

数据显示,Wind固态电池指数年初至今涨幅超过51%,但最近一个月却跑输电池ETF(561910)约19%。截至最新,ETF成份股中像先导智能这样的龙头设备商涨幅甚至超过196%,厦钨新能年内涨幅接近130%,杭可科技、国轩高科等多只个股涨幅超过100%。

【为什么是“上游设备”最先吃肉?】

高工锂电统计显示,2025年上半年,先导智能、海目星、赢合科技、利元亨这几家设备企业新签及在手订单总额突破300亿元,同比大涨70%-80%。

设备企业之所以能率先迎来“好日子”,根本原因在于:无论最终哪种技术路线胜出,都离不开设备的更新与迭代。

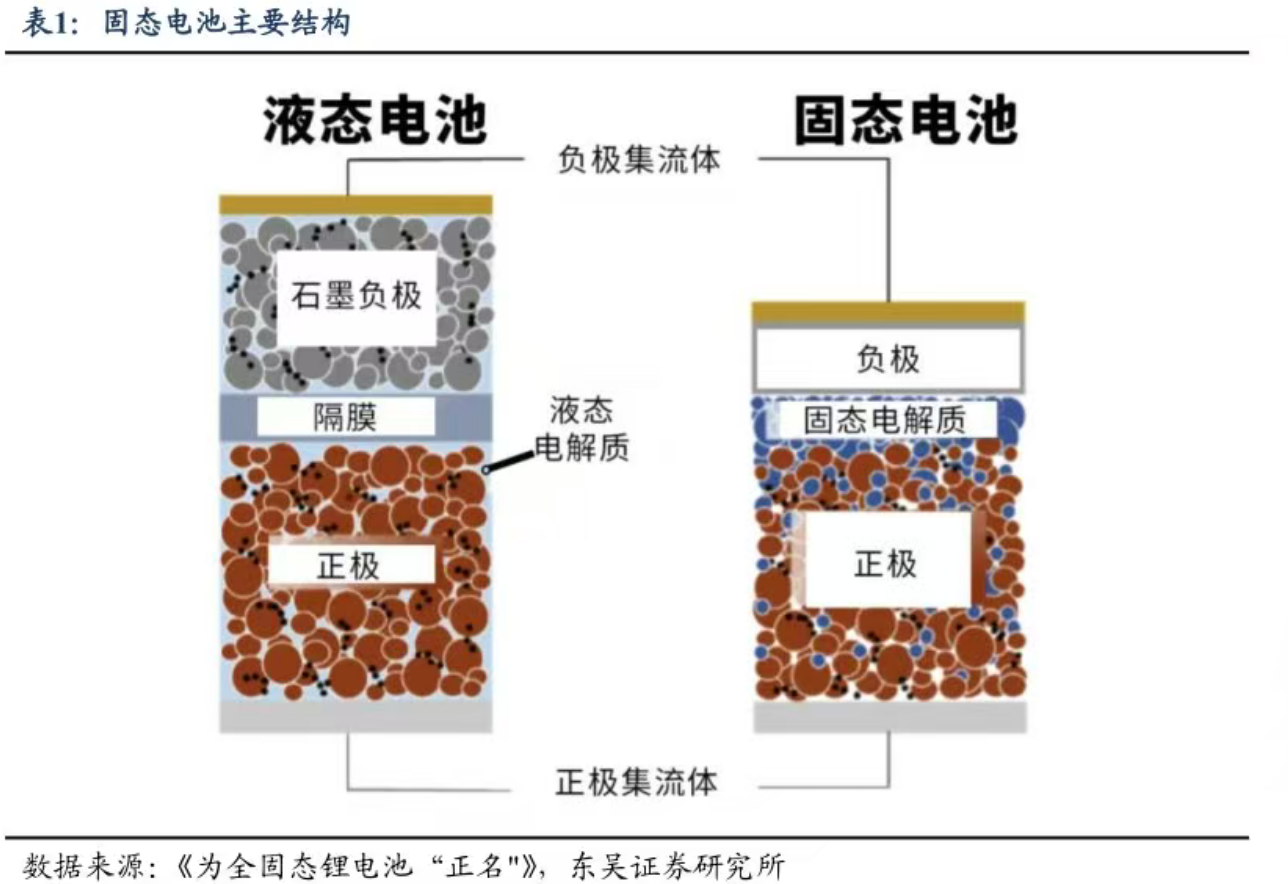

全固态电池不再是“电解液+隔膜”的传统结构,而是转向固态电解质+新型正负极材料。这意味着电极涂布、压合、封装等环节的设备几乎全部要重新设计、验证和采购。比如硫化物路线对环境湿度控制极为苛刻,氧化物路线则需要高温烧结设备——这些都是传统锂电产线所不具备的。

换句话说,只要你押技术,就得先买设备。因此,龙头设备商先导智能受益于这个逻辑,成为电池ETF(561910)成份股中年内涨幅NO.1。

【中游电池厂与整车厂:已进入“半固态”过渡赛】

不过电池环节也不止上游赚钱,今年中游电池厂同样受益于“反内卷”和“固态技术”突破而持续走强。只不过从产业化来讲,目前全固态电池仍面临电解质材料成本高、界面阻抗大、循环寿命等技术瓶颈,因此行业普遍选择从“半固态”切入。

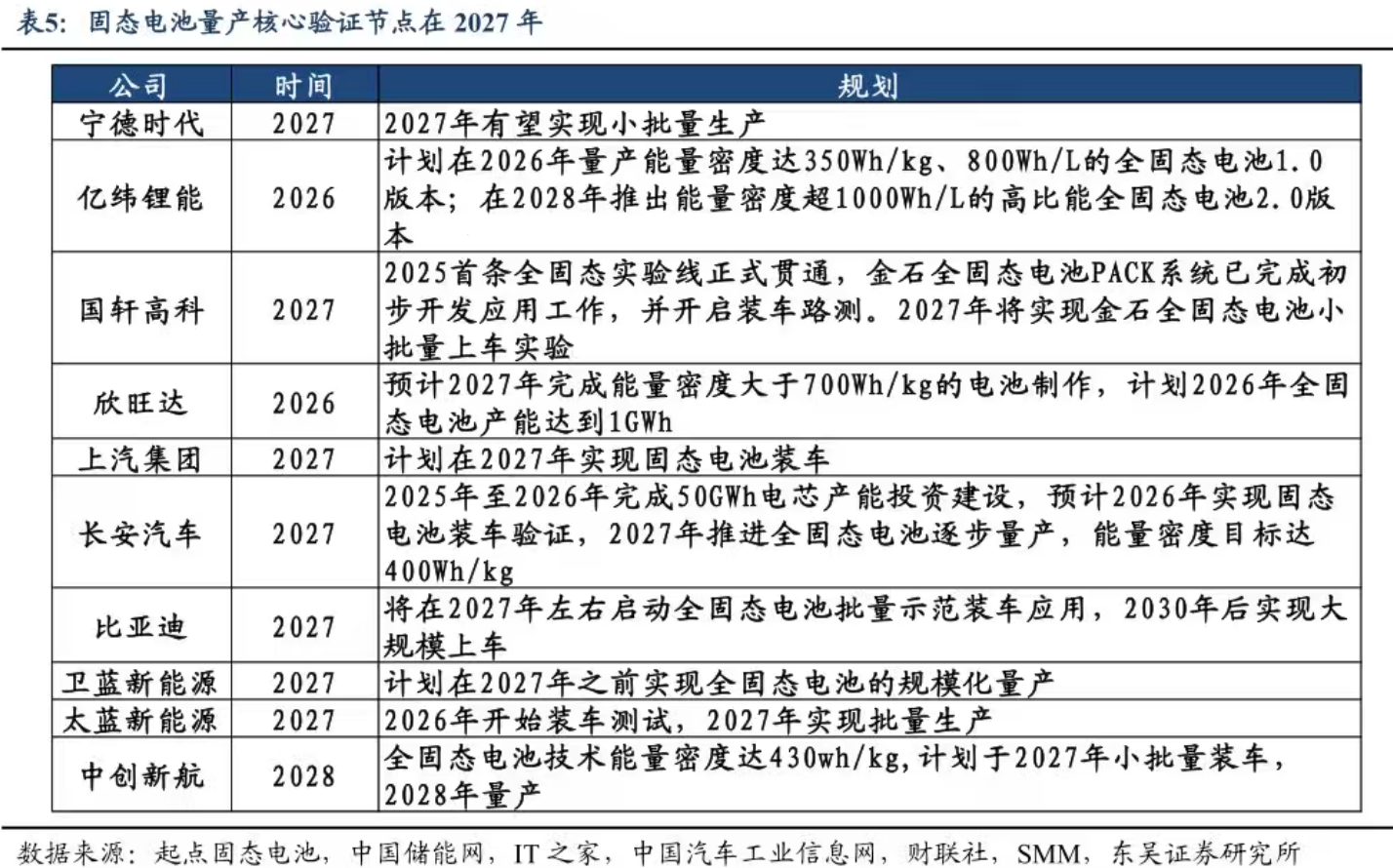

电池龙头厂商宁德时代正在布局多条路线,2025年规划10-15GWh产能;国轩高科首条全固态中试线已贯通,良品率达90%;比亚迪则是押注硫化物,计划2026年推出新平台,2027年中高端车型小批量搭载;东风已实现半固态电池装车,上汽名MG4半固态版甚至杀入10万元价位;等等。

此外,大众汽车在9月8日又扔出一颗“重磅炸弹”——发布了搭载QuantumScape固态电池的测试车,这意味着海外巨头已把全固态电池从实验室推到了实车验证阶段。对比之下,这个进度稍稍落后于国内,说明我们在产业化进程上正保持优势。

从投资视角来说,如果我们想要布局固态电池大趋势,没必要纠结于“谁最终能赢”,而是应该关注“整个行业的进程是否在加速”。只要固态电池的大方向没错,那么设备、材料、电池、储能……整条产业链都将会持续迎来机会。

在这个意义上,借道电池ETF(561910)这种对上述产业链覆盖全面的可能才是最优解。

风险提示:基金有风险,投资需谨慎。

作者:ETF红旗手

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61