劲方医药开启招股:推出国内首款KRAS G12C抑制剂

9月11日,劲方医药-B(简称“劲方医药”)正式开启招股,计划发行7760万股H股,其中香港公开发售占10%,国际发售占90%,发售价定为每股20.39港元,预计于9月19日正式在港交所挂牌交易。此次全球发售所得款项净额预计约为14.436亿港元,其中约71%将用于核心产品GFH925和GFH375的后续开发,约19%用于其他候选产品(包括GFH312等)的开发,剩余10%将作为营运资金及一般企业用途。值得关注的是,公司已成功引入实力雄厚的基石投资团,包括RTW基金、TruMed、OrbiMed、UBS Asset Management、Vivo基金、汇添富基金实体、富国实体、中信证券国际资本管理有限公司以及清池实体等知名机构,基石投资者总认购金额达1亿美元,显示出资本市场对公司发展前景的坚定信心。

公司概况:创新驱动,推出国内首款KRAS G12C抑制剂

劲方医药专注于肿瘤、自体免疫和炎症性疾病领域,致力于开发创新及有效的治疗方案。自2017年成立以来,公司构建了持续更新的产品管线,目前管线中包含8款候选药品,其中5款处于临床开发阶段。公司以疾病生物学机理和临床转化医学为核心,构建并发挥自主化、一体化研发体系优势,其研发人员占比超80%,硕、博以上员工达60%,全链条国内外研发专利布局,为创新药物的开发提供了坚实保障。

在研发成果方面,劲方医药成绩斐然。其核心产品之一GFH925(商品名达伯特®)是一款自主发现的创新药物,已在中国获批用于治疗晚期非小细胞肺癌(NSCLC),它不仅是中国首款,也是全球第三款获批的选择性Kirsten大鼠肉瘤(KRAS)G12C抑制剂。这一产品获得了国家药品监督管理局优先审评及两项突破性疗法资格认定,从2021年7月获得国家药监局IND批准到2024年8月上市批准,仅用了约三年时间,凸显了其研发效率和产品优势。此外,GFH925、西妥昔单抗的一线联合疗法在欧洲进入II期研究,为全球首个KRAS、EGFR抑制剂一线非小细胞肺癌联用治疗方案。公司的另一款核心产品GFH312,是自主研发的高效小分子抑制剂,能针对受体相互作用的丝氨酸╱苏氨酸蛋白激酶1(RIPK1)并抑制其激酶活性,已获得FDA关于在美国开展第二期临床试验的IND批准,用于评估其对外周动脉疾病伴间歇性跛行患者的安全性和疗效。

主营业务:多元化管线与合作共赢

劲方医药的主营业务围绕创新药物的研发、临床开发以及未来的商业化展开。在研发上,公司采用“全球新”策略,主攻尚未获得临床验证的创新靶点和适应症,从源头创新打造差异化、高价值管线。以RAS信号通路为例,公司正在建立一个全面且差异化的RAS产品矩阵,包括针对KRASG12D的小分子抑制剂GFH375、泛RAS(活化)非降解类分子胶GFH276、利用大小分子协同效应的新型药物模式GFS784等。在临床开发方面,公司布局全球的研发和临床团队具有资深的海外背景,高效推进临床管线进度,多个临床项目进入了I/II期的单药和组合疗法试验,适应症覆盖多种实体瘤、血液瘤及自体免疫性疾病。在商业化方面,核心产品GFH925已在中国获批上市,公司也在积极筹备其他产品的商业化工作,通过自建+合作的商业化渠道,为未来产品进入全球市场提前布局。

目前,劲方医药的收入主要来源于公司与信达生物就核心产品GFH925的合作、与Verastem就核心产品GFH375的合作及与SELLAS就GFH009的合作。收入构成包括知识产权授权收入、研发服务收入以及产品销售收入等。在2023年,公司向客户B(信达生物)确认的知识产权授权收入约7178万元,占当年营收的九成以上。2024年公司实现销售商品收入共计1466.8万元,主要源于向信达生物供应GFH925。但2025年前四个月,销售商品收入骤降至12.7万元,主要是冗余耗材转售。可以看出,公司现阶段收入对少数合作伙伴高度依赖且波动剧烈。随着GFH925商业化的推进以及其他产品陆续进入商业化阶段,产品销售收入有望成为公司收入的重要支撑。公司也在积极拓展合作,期望通过多元化的合作模式,减少对单一合作伙伴的依赖,稳定收入来源。

财务分析:研发投入持续高企,亏损规模逐年扩大

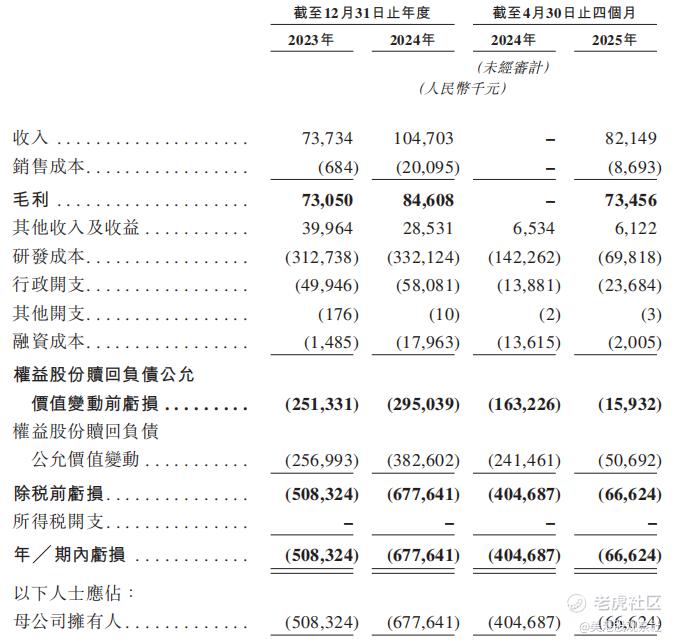

在过去的2023年、2024年和2025年前四个月,劲方医药的营业收入分别为人民币0.74亿、1.05亿和0.82亿元。2024年收入较2023年有所回升,增长率约为42.00%。然而,公司在这期间仍处于亏损状态,2023年、2024年和2025年前四个月的净亏损分别为人民币5.08亿、6.78亿和0.66亿元。2024年净亏损同比增长约33.31%。公司产品仍处于商业化初期,目前尚未形成稳定的盈利模式。虽然核心产品GFH925已上市,但由于市场推广、竞争等因素,销售收入尚未能覆盖高额的研发及运营成本。从盈利趋势来看,随着后续产品管线的推进和商业化规模的扩大,若能有效控制成本,公司有望实现盈利改善。

2023年、2024年和2025年前四个月,劲方医药的毛利率分别约为99.07%、80.81%和89.42%。2023年毛利率较高主要是因为当年收入以知识产权授权收入为主,成本较低。2024年毛利率下降,是由于产品销售收入增加,相应的销售成本上升,如2024年销售商品成本为767万元。而净利率在这期间均为负值,2023年、2024年和2025年前四个月净利率分别约为-688.51%、-645.71%和-80.96%。这主要是因为公司持续投入大量资金用于研发,2023年、2024年研发开支分别为人民币3.13亿、3.32亿,2025年前四个月研发开支为0.698亿元。高研发投入短期内压缩了利润空间,导致净利率为负。未来随着收入规模扩大和研发成果逐步转化,毛利率有望稳定在合理水平,净利率也有望转正。

竞争优势:创新实力与管线布局

劲方医药拥有一支高素质、经验丰富的研发团队,研发人员占比超80%,硕、博以上员工达60%。团队成员具备深厚的专业知识和丰富的行业经验,能够精准把握行业趋势,从疾病生物学机理出发,进行创新靶点的研究和药物开发。公司构建了一体化研发体系,覆盖靶点发现、分子发现与评估、转化科学及全球临床开发,并在关键化学、制造及控制方面积累了专业能力。以GFH925的研发为例,从早期的靶点识别到临床开发再到获批上市,充分展现了公司强大的研发实力。公司注重知识产权保护,共拥有72项已授权专利及117项专利申请(包括8项PCT申请),为产品的市场竞争提供了有力的法律保障。

公司的产品管线布局具有显著的差异化特点。在肿瘤领域,针对RAS信号通路这一复杂且具有挑战性的靶点,构建了全面且差异化的产品矩阵。KRASG12D是最常见的致癌基因KRAS突变,尚无获批的治疗方案可用,而劲方医药的GFH375专门针对这一突变进行研发,已启动针对携带KRASG12D突变的晚期实体瘤患者的I/II期临床试验的II期部分。在自体免疫和炎症性疾病领域,公司的产品管线也在有序推进,如针对受体相互作用的丝氨酸╱苏氨酸蛋白激酶1(RIPK1)的抑制剂GFH312已获得FDA关于在美国开展第二期临床试验的IND批准。这种差异化的管线布局,使公司在竞争激烈的生物制药市场中脱颖而出,有望满足不同患者群体的未满足临床需求。

行业前景:创新药市场空间大,竞争激烈

随着全球人口老龄化加剧、人们健康意识提升以及对创新药物需求的增加,生物制药行业规模呈现持续增长态势。在肿瘤治疗领域,由于发病率的上升和对精准治疗的追求,创新肿瘤药物市场规模不断扩大。以非小细胞肺癌为例,其作为最常见的肺癌类型,患者群体庞大,对KRASG12C抑制剂等创新药物的需求旺盛。在自体免疫和炎症性疾病领域,随着对疾病发病机制认识的深入,新的治疗靶点不断被发现,推动了相关药物市场的发展。据相关机构预测,未来几年生物制药行业整体市场规模将保持较高的增长率,为劲方医药等企业提供了广阔的市场空间。

生物制药行业竞争格局日益激烈,尤其在创新药物研发领域。在劲方医药专注的肿瘤、自体免疫和炎症性疾病领域,不仅有默沙东、礼来、罗氏、诺华等跨国药企巨头,还有众多新兴的创新药企参与竞争。在KRASG12C抑制剂市场,除了劲方医药的GFH925,全球已有四种KRASG12C抑制剂获批上市,分别为Mirati的Adagrasib、安进的Sotorasib、加科思及艾力斯合作的Glecirasib、正大天晴与益方生物合作研发的Garsorasib。国内外尚有超过20个同靶点候选药物处于临床研发阶段。在这样的竞争环境下,劲方医药需要凭借其创新研发实力、差异化产品管线以及高效的商业化策略,在市场中占据一席之地。

估值分析:估值有所提升,未来看产品进展

劲方医药本次上市定价为每股20.39港元,按照发行后总股本345,340,630股计算(假设发售量调整权及超额配股权并无获行使),公司总市值为70.415亿港元。而公司2023年底C+轮融资后的投后估值为31.24亿元人民币,相比较而言,此次上市估值有比较大的提升。

公司的可比公司包括益方生物-U、加科思、安进公司等,不过公司尚未实现规模化收入及盈利,其PS及PE估值暂时缺乏可比性。公司上市后的估值表现将更多取决于其核心产品的临床数据、商业化进度以及后续管线的研发进展,GFH925作为国内首个KRASG12C抑制剂,其市场表现将成为影响公司估值的关键因素。随着产品纳入CSCO指南并逐步实现商业化,公司有望进入收入增长期,为估值提供支撑。

$劲方医药-B(02595)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61