创新药的“收获季”:从亏损到盈利,药企中报答卷亮了

“当行业还在去库存,他们已经扭亏为盈;当市场还在对抗内卷时,他们已经把产品卖到全球。”

2025 年半年报收官,医药生物上市公司整体交出一份相对平淡的答卷:2025年一季度收入-4.08%、归母净利-8.12%;二季度有所改善,收入-1.15%,归母净利+0.79%。然而,在医药行业整体处于承压状态的背景下,有一行数据格外亮眼——“2025年上半年,创新药板块(Biotech)收入同比增长14.12%,其中二季度收入增速达到44.63%”

这不是简单的“跑赢”,而是一场历时五年的供给侧改革,终于跑出了盈利拐点。对投资者而言,这意味着:创新药正在从“烧钱”主题变成“赚钱”赛道。

一、先看大势:医药行业结构性分化明显,创新药成为最大亮点

1. 行业整体盈利探底

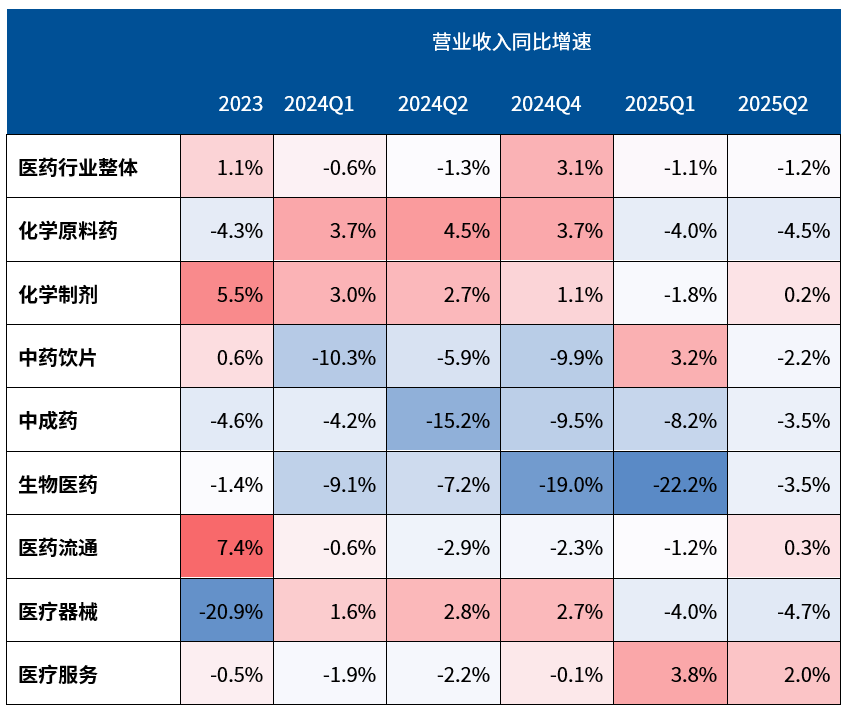

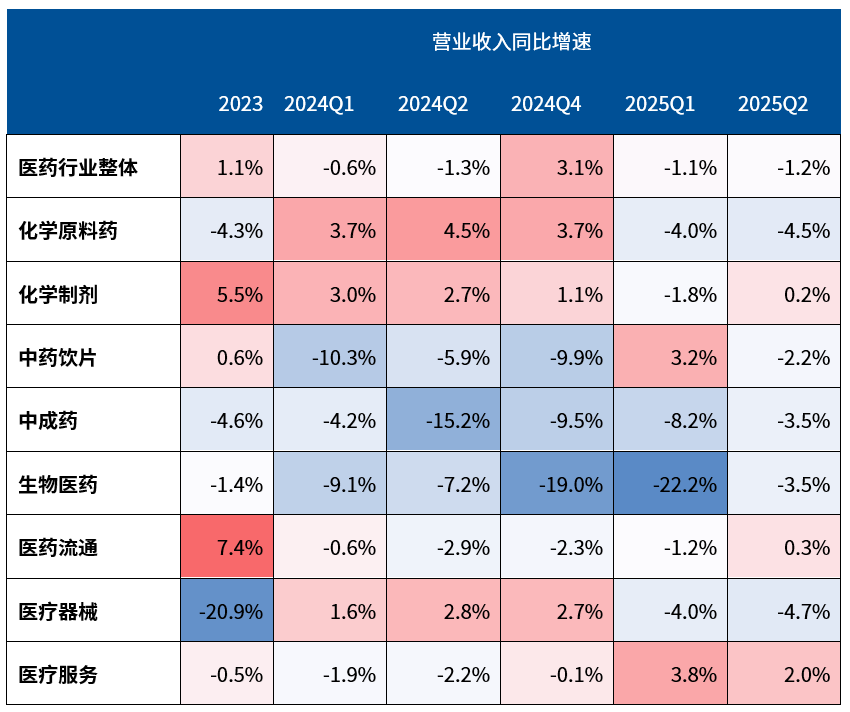

2025Q2中信医药板块营收同比微降1.15%,归母净利同比回正+0.79%,毛利率、净利率及经营现金流占比均环比Q1有所改善。尽管集采、医保谈判、反腐与外部扰动仍存,但政策边际优化、商保扩容、AI赋能、院内需求回暖、创新管线兑现及关税催化自主可控,行业已现业绩拐点。

表:中信行业分类下医药子板块营收与归母净利润同比增长情况(整体法)

数据来源:wind,中信《医疗健康产业2025年中报总结》

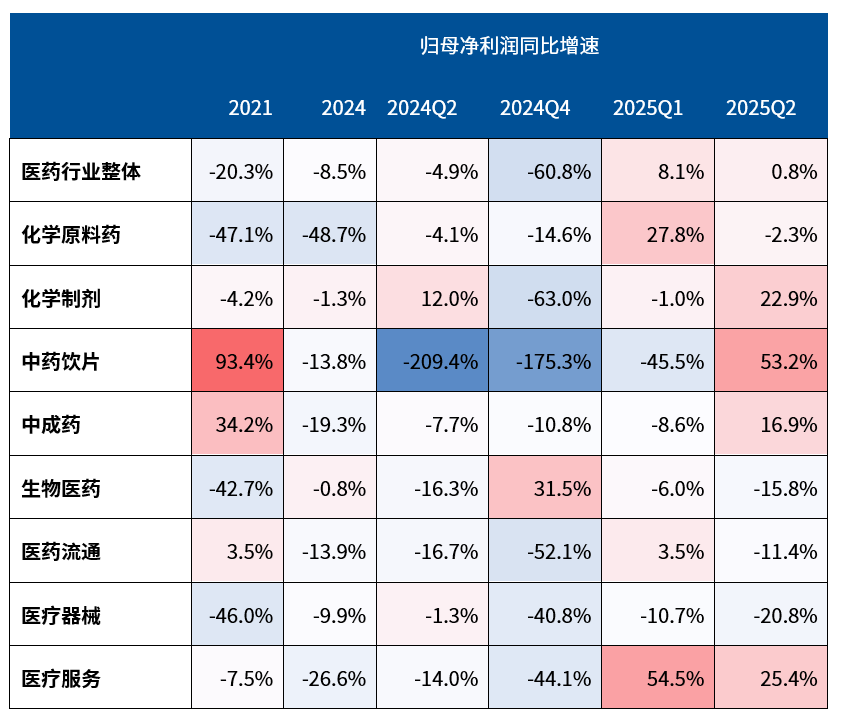

2、创新药成为主要增长方向

2025上半年,中国Biotech/Biopharma板块收入持续强劲增长,增速达14.12%。增长主要由商业化兑现和全球化BD(业务拓展)驱动的丰沛现金流贡献。

增长的核心动力源于三方面:一是疗效与安全性更优的创新药陆续上市并快速放量;二是国家政策持续支持创新药入院;三是对外授权(BD)已成为重要的收入支柱。例如,翰森制药、信达生物等公司的多项合作首付款及里程碑款项相继到账。同时,以康诺亚、诺诚健华为代表的企业正通过NewCo等创新模式推进全球化。

表:创新药(Biotech)是2023年以来增长较好的分析方向

数据来源:wind,中信《医疗健康产业2025年中报总结》

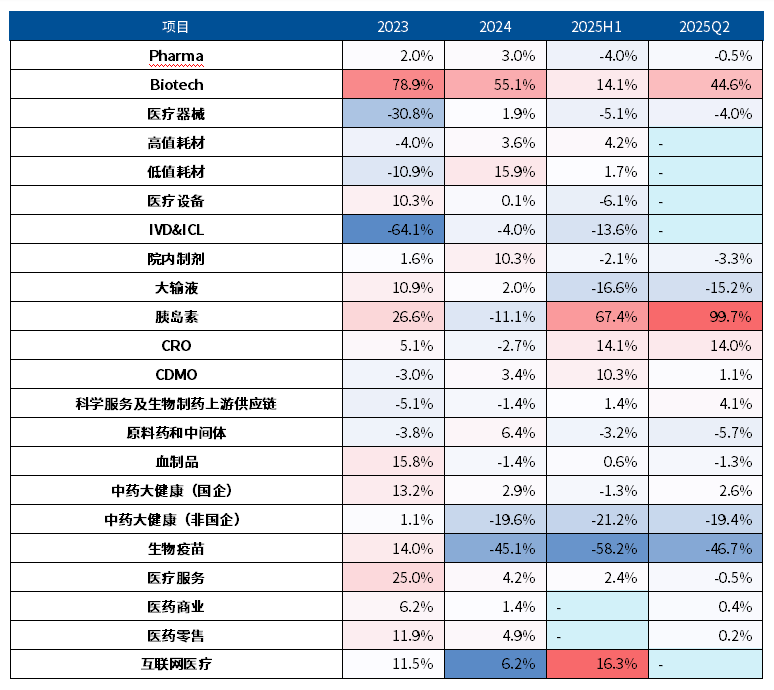

二、再拆财报:创新药从“烧钱”到“赚钱”的临界点

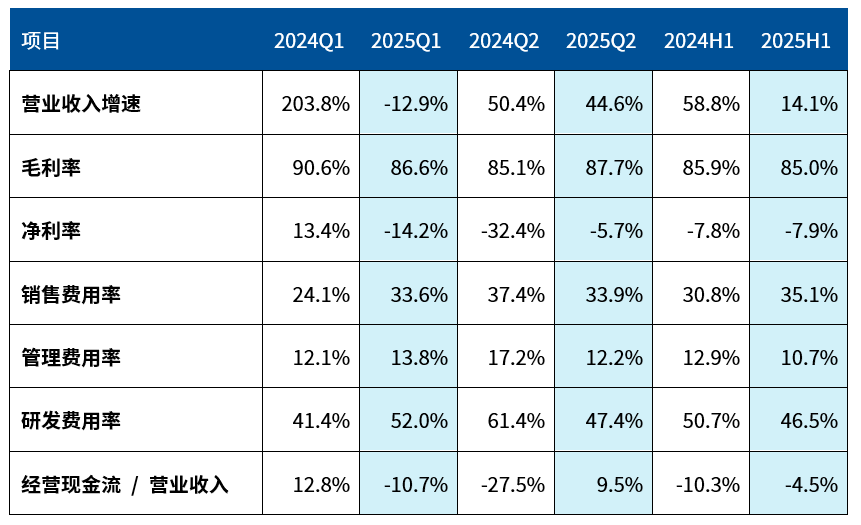

收入端:商业化放量进入甜蜜期。创新药公司 2025H1收入同比+14.1%;二季度单季+44.6%,环比提速。Q1增速表面为-12.9%,主要受2024年同期百利天恒确认50亿元BMS首付款的高基数影响;若剔除该偶发因素,Q1实际增速高达51.6%。

利润端:亏损面正在收窄。2025H1 Biotech板块毛利率85.0%,剔除2024Q1百利天恒授权收入后同比+2.0pct,继续领跑医药行业;商业化兑现带动盈利面扩大——百济神州归母净利4.5亿元、信达生物non-IFRS净利12.1亿元,双双扭亏,多家未盈利企业同步减亏,2025-2026年盈利队伍有望继续扩容,创新药的商业模式正在逐渐跑通。

费用端:规模效应显现。2025H1销售费用率有所提升(同比2024H1提升4.3pct),但管理费用率与研发费用率同比2024H1下降2.2、4.1pct,,降本增效效果逐渐显现。

一句话:收入曲线陡峭向上,利润端处于扭亏拐点,费用规模效应逐步显现。

表:Biotech板块主要财务指标

资料来源:Wind,中信证券研究部。注:①其将百济神州、信达生物、君实生物、荣昌生物、诺诚健华、艾力斯、康方生物、和黄医药、亚虹医药、益方生物、康诺亚、迪哲医药、泽璟制药、迈威生物、百利天恒、科伦博泰生物、云顶新耀、亚盛医药作为biotech板块统计对象(部分Biotech公司因尚无产品获批销售,指标无意义,故暂不纳入);②港股公司无一季报指标,在Q1中不纳入;③由于大多数biotech公司仍处于亏损状态,部分财务指标参考意义不大,此处不作列出;④2024Q1百利天恒因确认了一笔和BMS授权合作的首付款约50亿元,这是2024Q1部分指标与趋势有所背离的原因。

三、出海兑现:把“中国管线”变成“全球现金流”

出海授权(License-out)已经成为创新药企业重要的收入来源,2025 年上半年更是迎来了交易额的井喷,创下历史新高。2025年以来,多项重磅合作持续落地,包括三生制药与辉瑞、翰森制药与再生元、恒瑞医药与默沙东及GSK等为创新药企的营收增长提供强劲动力。

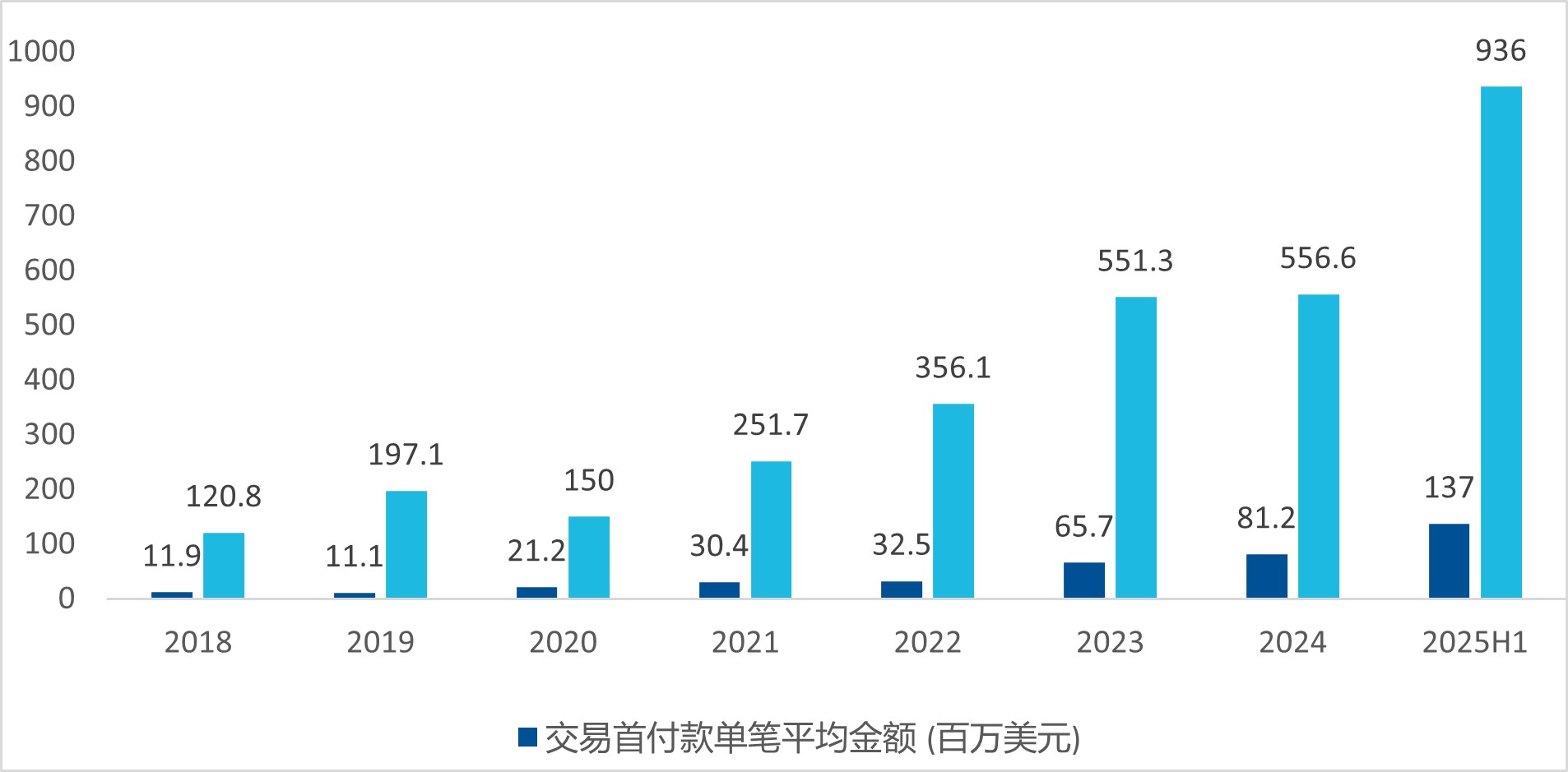

近三年,中国医药交易的单笔交易总额均值和首付款均值 2025 年有进一步的增长,追平全球平均水平。

图:2018 年至今中国医药交易单笔金额

2025H1 交易首付款单笔平均金额(百万美元),约为全球均值98%

2025H1 交易总额单笔平均金额(百万美元),约为全球均值102%

数据来源:Insight 数据库医药交易模块,截至2025/06/30

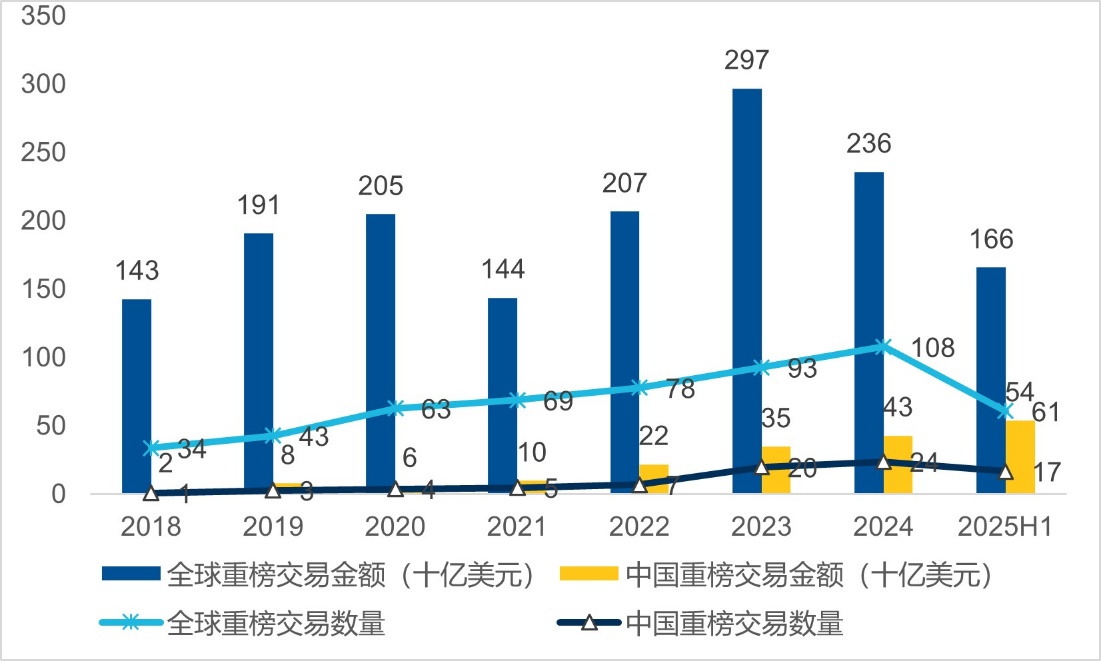

而在重磅交易方面,中国医药重磅交易数量在今年迎来了爆发,在全球的占比超过了 25%,金额占比也首次超过了30%。

图:2018年至今中国医药重磅交易数量及金额

资料来源:定义交易总额超过 10 亿美元的为重磅交易;数据来源于 Insight 数据库医药交易模块,截至2025/06/30

2025年开始,License-out不再是“故事”,而是实打实计入利润表的收入。更关键的是,海外大药企用脚投票,证明中国创新药资产“性价比+差异化”全球最优。

结论:创新药正在进入收获季

过去五年,创新药像“埋在土里的种子”,经历了集采、融资寒冬、估值杀、监管洗牌; 2025 年半年报,种子破土而出——收入端放量、利润端扭亏、现金流回正、出海端兑现。 展望2025年下半年,医保谈判、恒瑞、信达、康方、百济等大适应症 III 期数据读出、以及美联储进入降息通道,都有望为创新药行情带来进一步催化。

对于普通投资者而言,投资创新药个股面临诸多挑战,管线、临床、监管、BD等方面都需要专业的跟踪能力,投资者在信息获取上存在明显劣势,个股选择难度大。与其追逐单个“爆款”,不妨考虑用ETF编织一张覆盖产业龙头的投资网络。

当前,易方达指数产品线具备完善的医药产品矩阵,既包含能够表征A股、港股、美股市场医药资产整体表现的指数产品,也包含创新药、生物科技、医疗等核心赛道,为投资者配置医药行业提供体系化产品矩阵和综合解决方案。

易方达基金医药产品线布局

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61