散户,真跑步入场了?

8月社融数据显示,160万亿存款搬家,看起来还在继续,继7月非银存款增加2.4万亿后,8月继续增加1.18万亿。

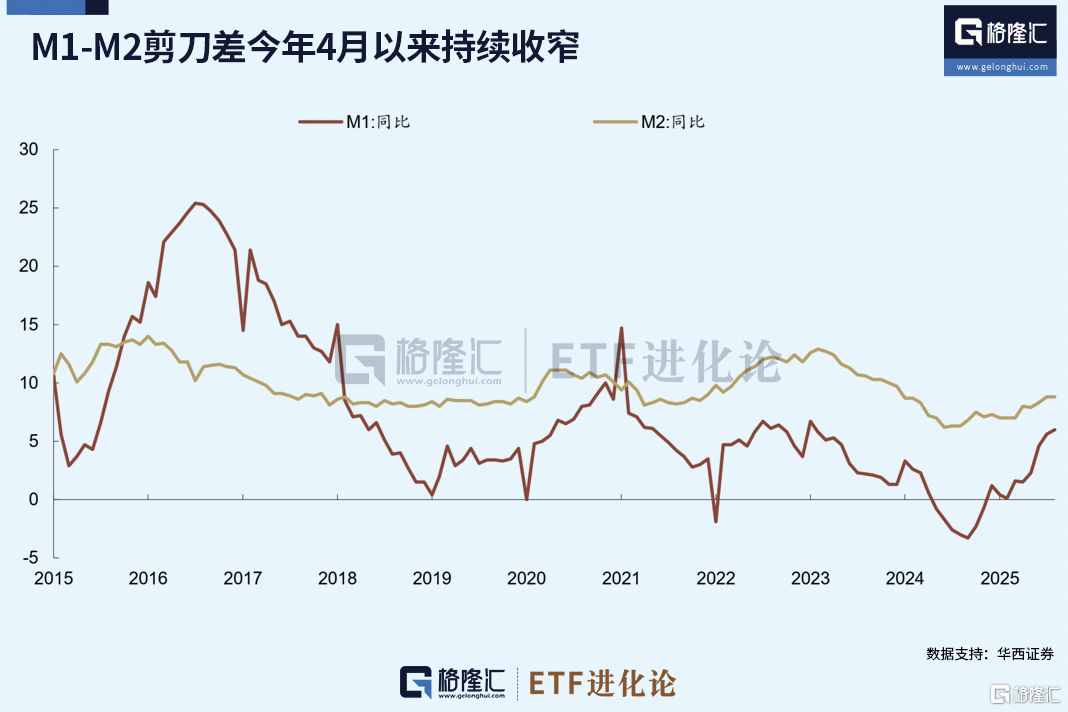

8月M1同比增速扩大至6.0%,M2同比增速维持在8.8%,二者剪刀差进一步收窄至2.8%,创近51个月新低水平。

拉长时间来看,本轮M1-M2剪刀差收窄起步于今年4月,在此期间,M2同比增速窄幅上升,M1同比增速则持续攀升,从1.5%一路增至6.0%,指向M1才是影响剪刀差的关键变量。

理论上, M1增速>M2增速,说明资金从 “沉淀的 M2” 转变为 “活跃的 M1”,是强活化信号,但当中需要考虑“被动转活期”的影响。

比如银行下调定期存款利率,企业觉得存定期不划算,于是把定期存款转成活期,恰好去年4月起禁止手工补息,于是涌现一批存款转移至理财的搬家潮,所以本轮M1-M2剪刀差收敛的背后的确有基数低的原因。

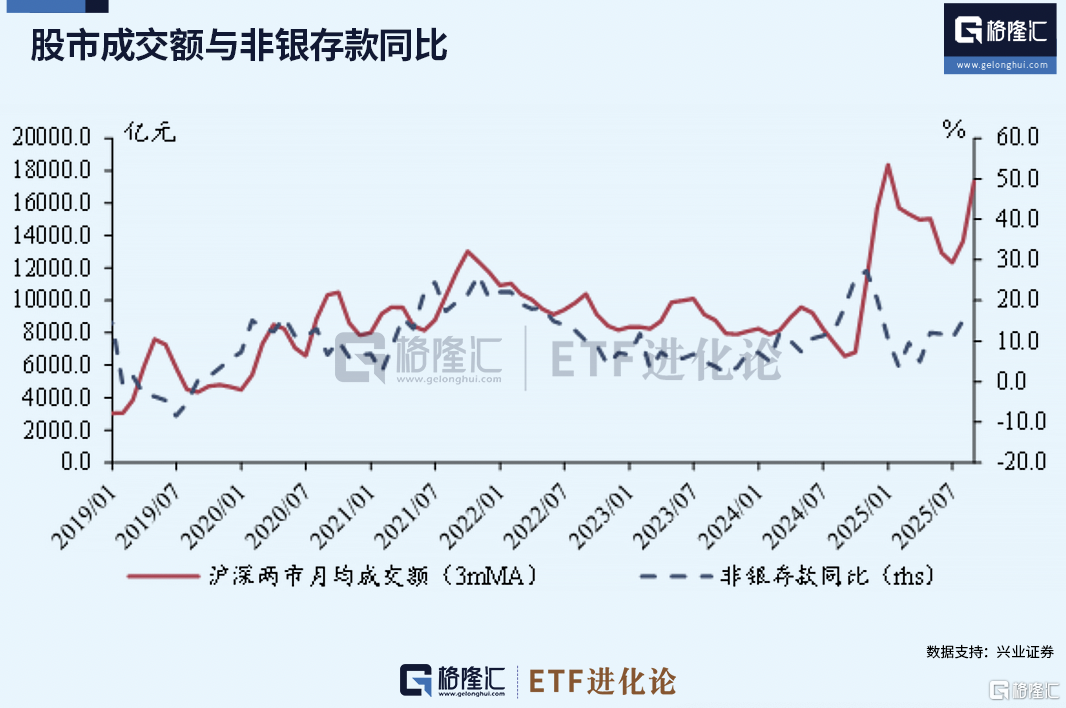

但更重要的一点是:非银存款增速持续高于存款增速。

8月新增存款20600亿元,其中新增居民存款仅为1100亿元,同比大降6000亿元;新增非银存款11800亿元,同比多增5500亿元。

7月新增存款5000亿,其中居民存款减少1.11万亿,7月非银存款激增2.14万亿元,创2015年有数据记录以来同期最高水平,同比多增1.39万亿元。

综合各大券商的观点来看,普遍共识是:存款搬家加速,权益市场可能是重要去处。

浙商证券指出,当前居民存款搬家仍处于起步阶段,7月呈现出存款非银化特征,8月呈现加速特征,股市回暖进一步驱动存款搬家。

华创证券指出,非银存款依旧是主要支撑,居民存款明显偏低于季节性,或部分体现权益上涨后居民存款搬家的影响,2023年为定期存款增长的“大年”,当前或为定期存款的集中到期高峰,权益市场情绪高涨或带动居民存款搬家形成证券活期存放款等。

银河证券指出,7月、8月两个月的金融数据显示居民存款搬家迹象初步显现,可能将主要去往股市等权益资产。

ETF进化论以往文章《刺激!午后深V大反攻》指出,“中基协7月货币基金规模增长3813亿元+理财规模增长1.8万亿元,还真能对上7月非银金融机构存款增加2.14万亿元。”

也意味着6·23以来的行情,散户并非主要推动方,那8月情况如何?

8月开户数据继续如火如荼,8月上交所A股新开户265.03万户,环比7月增长逾三成,较去年8月大增约165%。

华西证券认为,265万户绝对规模虽不低,但与2024年10月的685万户存在明显差距,且不及2025年2-3月的284、307万户,8月居民资金入市速度可能并没有市场预期之快。

华创宏观此前指出,观察历史几轮大行情,开户增长倍数都超过2倍。最近的三次分别是2.1倍、2.1倍、3.7倍,预计后续开户数量可能仍会上行。(本次相比起点的192.4万户,倍数为1.38倍。)

理财市场同样是存款搬家的重要承接方。据媒体披露,8月有12家理财公司规模净增长,增幅达到2857亿元(正是这12家理财7月增幅约为1.8万亿元)。

由于中基协8月数据还未披露,以wind统计数据来观察公募基金市场8月的规模变化。

相比7月中基协数据,下图数据可以非常明显看出8月的变化,股票型基金、混合基金、债券基金双双呈现“份额、规模”双增长的积极变化,反倒是7月大幅增长的货币基金在8月遭“份额、规模”双缩的境遇。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

8月,在指数基金的推动下,股票型基金份额净申购1087.93亿份,规模增长4855.4亿元;混合基金份额净申购97.18亿份、规模增长52.17亿元;债券基金份额净申购275.24亿份,规模增长7322.22亿元。

综合来看,全公募基金市场8月规模增长5716.63亿元+理财规模增长2857亿元。约等于8573.63亿元,与8月新增非银存款11800亿元相比,两者大致符合。

显然,相比7月,8月境内的公募权益市场新增成为居民存款搬家的承接方之一。

华西证券认为,考虑到7月A股流通市值占住户存款的比例为53%,距离前高2021年12月的72%仍有较大空间,且8月居民存款入市速度并不算快,可以推测居民存款或仍有入市空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61