大基金4.5亿出手!“反倾销”直指340%倾销幅度,半导体设备成最大暗线?

中美半导体领域又一次迎来关键交锋。

9月12日,BIS“上榜”23家中国实体。这已经不是第一次,但这一次的指向性非常明确——13家是半导体企业,其余涉及生物技术、航天遥感、工业软件和供应链等领域。其中复旦微电等几家还被标注了“脚注4”,被认定涉及超算和AI应用,范围甚至延伸到全球供应链“封杀”。

但令人没有想到的是,我们的反应速度如此之快。就在名单发布的第二天(9月13日),重要部门就连续发布两则公告,宣布两项反制措施:

一是依据《对外贸易法》,对其在集成电路领域的歧视性措施发起“反歧视调查”,重点瞄准2018年以来对面在芯片设计、制造、封装、测试、设备、材料等全链条的限制行为。调查期间3个月,之后很可能出台相应反制措施。

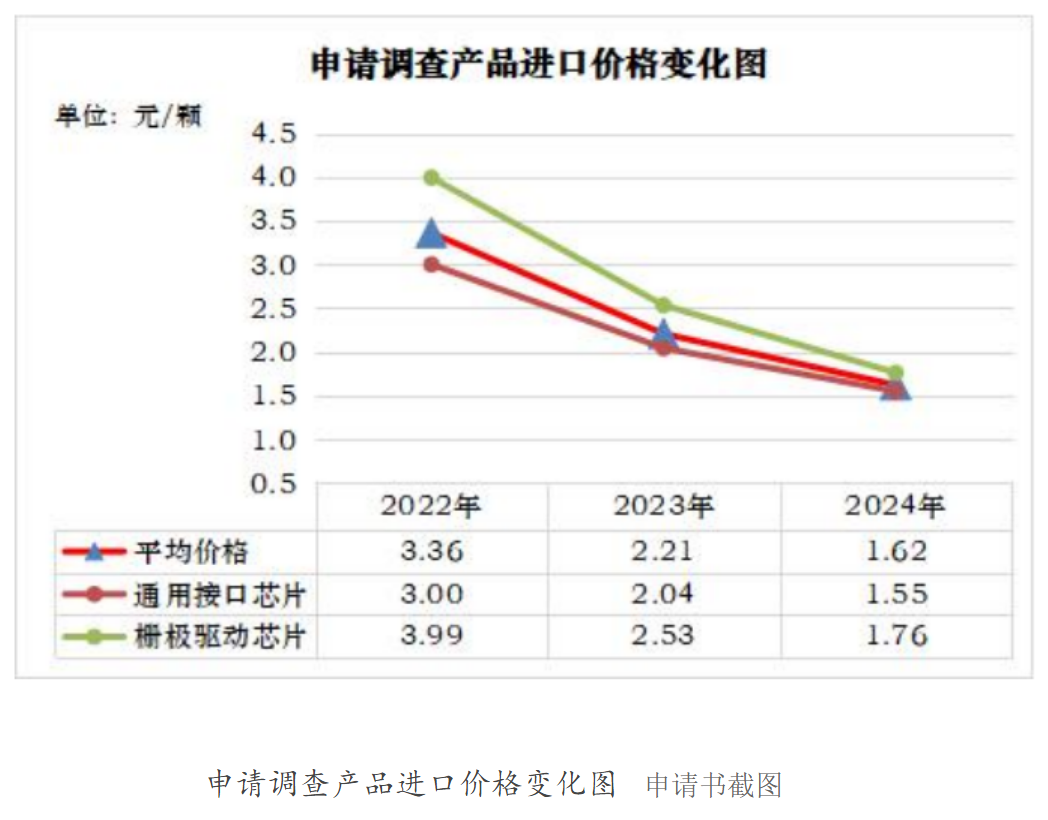

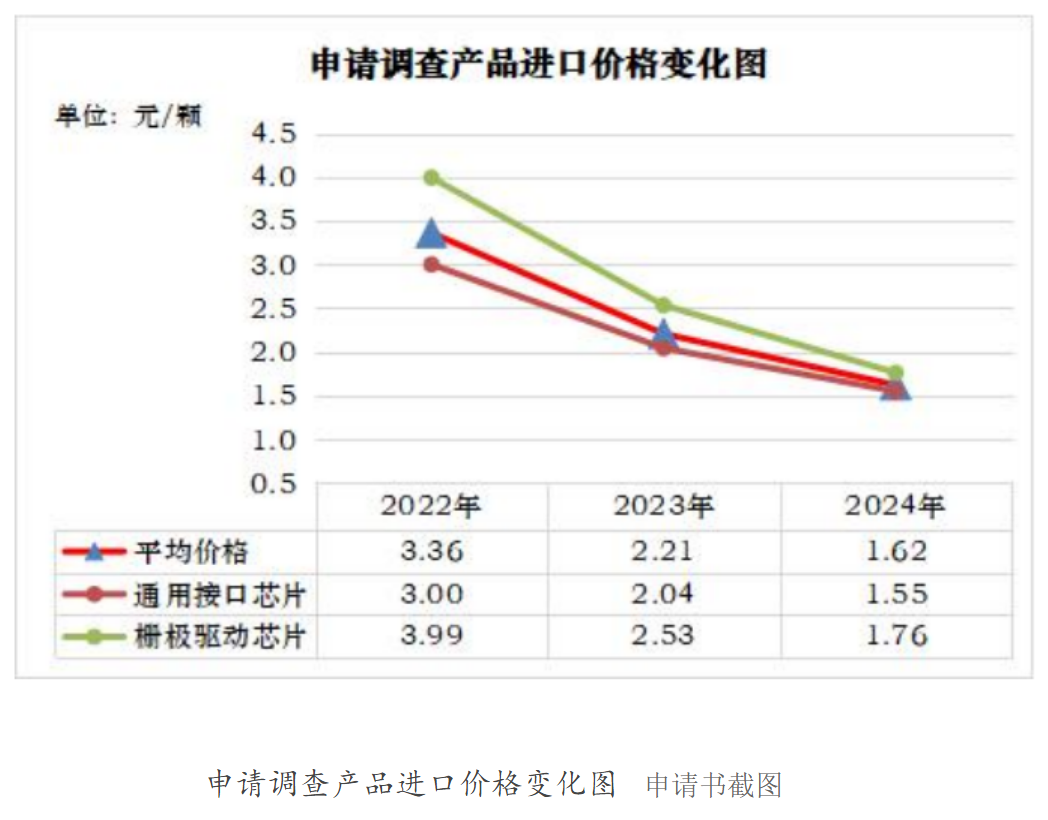

二是对原产于美国的进口模拟芯片发起“反倾销立案调查”。这个非常重要,目前半导体行业协会提交的数据非常有说服力——

2022至2024年,来自美国的通用接口芯片和栅极驱动芯片进口量持续大涨,2024年相比2022增长37.13%;市场份额从35.4%一路上升至44.98%,几乎占据中国市场的半壁江山。

但与此同时,价格却在疯狂下跌:从2022年的3.36元/颗,一路降至2024年的1.62元/颗,跌幅超过51%!

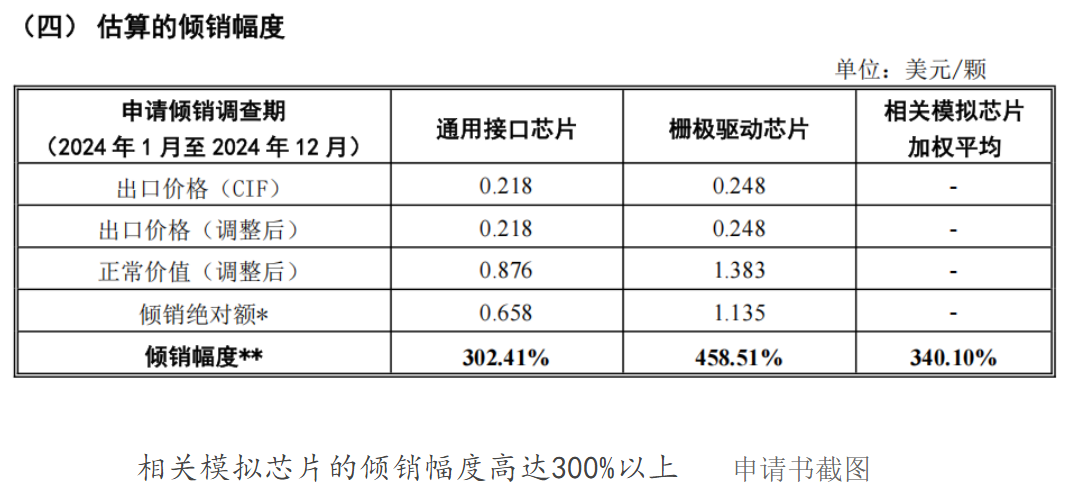

这明显不符合市场规律。申请书初步估算,美企相关芯片的倾销幅度高达340%以上,其中栅极驱动芯片甚至达到458.51%——这说明对方可能在用非正常价格挤压中国本土模拟芯片企业的生存空间。

timing 也非常值得玩味,本月中美还要在西班牙进行新一轮谈判。从中长期来看,不管这轮谈判结果如何,半导体领域的“脱钩”态势已经非常明确——国产替代不再只是一个备选项,而是唯一选项。

而就在这个节骨眼上,行业又传来一个重磅消息——大基金三期首个投资项目终于实锤落地——其子基金国投新集出手不超过4.5亿元,认缴拓荆科技控股子公司拓荆键科新增注册资本,占股超过12%。更巧的是,拓荆科技同日还抛出46亿定增预案继续加码主业。

国家队真金白银下场,瞄准的就是半导体设备核心环节。机构观点也指出:对面限制会持续,但效果将边际递减,反而会加速中国在晶圆制造、算力芯片、半导体设备、先进封装等领域的自主突破。

目前市场高度聚焦AI算力芯片,但真正确定性高、格局清晰的是整个半导体产业链的国产化——尤其是上游半导体设备和材料这种卡脖子最严重的环节,可能才是这一轮限制与反制中最值得关注的暗线。

今天上午拓荆科技一度涨超12%,海光信息涨超6%,中微公司、北方华创、至纯科技、中芯国际等也在跟涨——重仓设备与材料环节将近70%的半导体设备ETF(561980)盘中涨超2%,自8月以来区间涨幅超过24%。

这个ETF紧密跟踪中证半导,重仓寒武纪、中芯国际、海光信息、北方华创、华海清科等产业龙头,前5大权重股占比接近58%、前10大占比超77%,产业链分布比较集中。

国产芯片替代浪潮会长期且间接地提振对国产半导体设备与材料的需求,无论是晶圆厂扩张、算力芯片本土化,还是先进封装技术突破,都离不开设备和材料的支撑,期待我们走出自己的节奏。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61