社零增速不断创新低,问题出在哪里?

统计局今天公布了 8 月的宏观数据包,此次海豚连着先前 7 月的宏观零售数据,一起进行个简要点评。(需注意今年统计局直接披露的增速,会比按历史数据计算得出的增速高 1~2pct 左右,我们以官方公布的口径为准)。

整体来看,7~8 月的社零增速持续放缓,不断创新低。其中,一方面是国补利好退坡和汽车销售不佳,导致商品销售走弱。另一方面,则是因外卖大战对线下餐饮消费产生了挤出效应且也使得消费者实付客单价的下行,餐饮收入增长更加疲软。

另外, 虽然外卖补贴确实在整体零售疲软的情况下,逆势维持了线上消费近 2 个月 7%~8% 的更强增速。但其中更多是替代效应,并没能明显拉动整体消费的增长。

1、社零增速持续走低

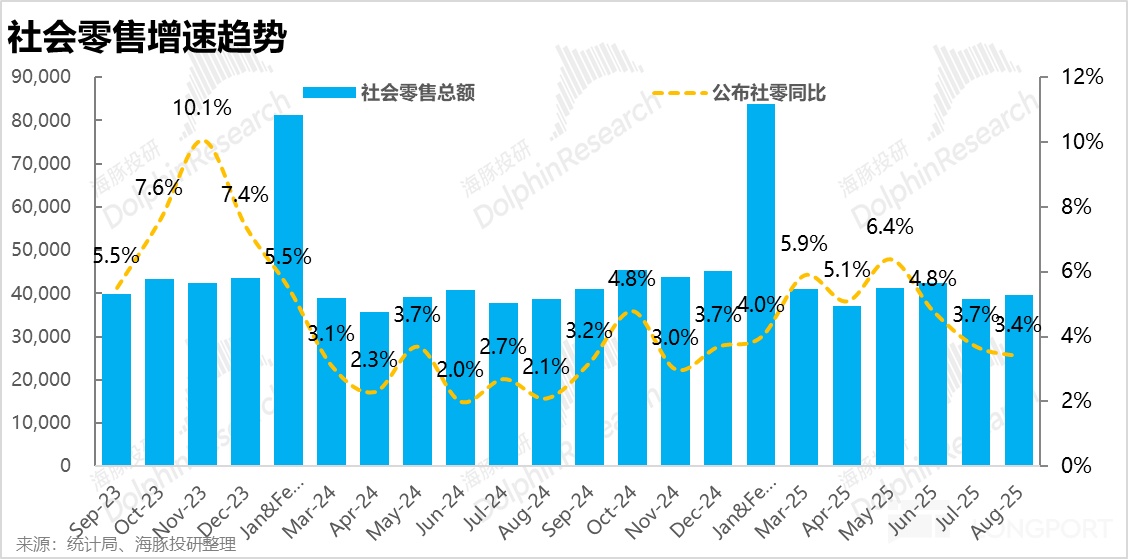

根据统计局铺披露数据,7 月和 8 月国内社零总额分别同比增长 3.7% 和 3.4%,自 5 月份的高点连续 3 个月增速持续下跌。6 月相比 5 月的放缓,尚可以用电商目前 “惯例” 地大促提前导致更多购物需求前置到 5 月。

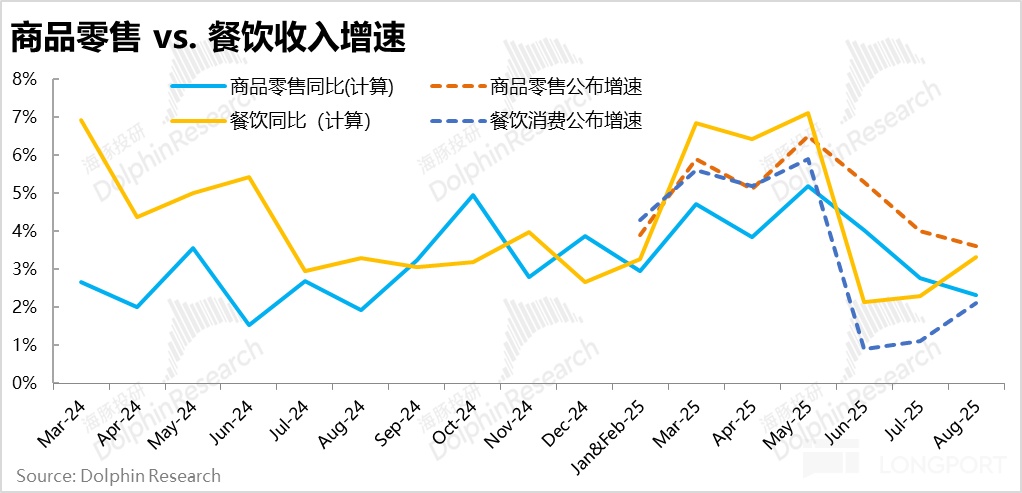

但 7、8 月社零依然持续走弱就不能再用这个借口,分消费类型来看,商品零售和餐饮消费是双双较弱。根据统计局的披露,商品零售 7~8 月的增速分别为 4% 和 3.6%,(注意披露的增速是高于按历史数据计算出的增速约 1~2pct)。而餐饮收入的增速则分别为 1.1% 和 2.1%。

可以看到,趋势上商品零售的增速在不断放缓;餐饮增速虽趋势上较 6 月低点有所改善,但绝对值非常低,仍是拖累整体社零增速的主要因素。

结合7-8 月是美团和阿里在外卖和即时零售上补贴大战的高峰期,海豚认为餐饮收入显著偏低的增速,还是因为高额的补贴促使餐饮消费转移到线上了,且导致了实付客单价下滑的影响。

商品零售整体(包括线上和线下)近几个月的走弱,海豚则认为,一方面是受社零最大组成部分—汽车零售比较疲软,7 月和 8 月分别拖累了整体社零增速 0.6 和 0.3pct。另一方面,则是因近 2 个月国补的额度基本耗尽,且 9 月开始就将进入去年国补的高基数期,家电、3C 等品类的拉动效果开始消退。

2、外卖大战确实拉动了线上消费增长,但替代效应多于创造效应

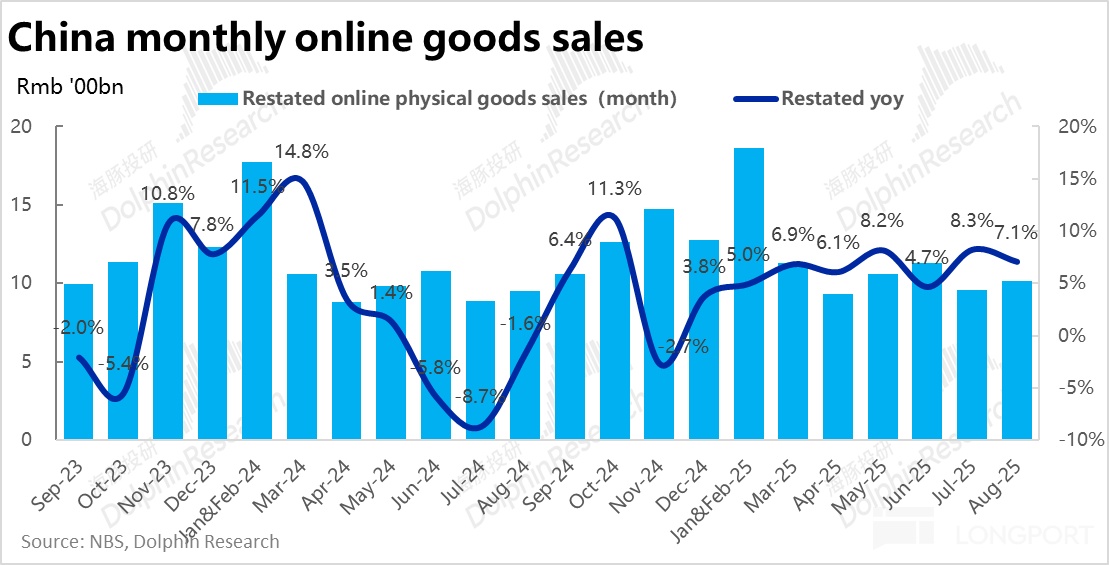

线上实物零售(经调整后)的增速却逆势强劲,7 月和 8 月分别增长了 8.3% 和 7.1%,属于 25 年以来较高的水平。整体消费疲软,线上却确逆势强劲,清晰可见,本次外卖补贴大战,把餐饮和商品消费向线上转移的趋势,但更多是渠道间的替代,并没有明显拉动整体消费的增长。

品类上,1~8 月吃类、穿类、用类商品销售分别同比增长 15%、2%、和 5.7%。绝对表现上,仍是吃类(食品、生鲜等)强劲而穿类 (服饰) 最弱。增速趋势上,吃类全年保持强劲且,穿类在低基数下继续有改善的迹象, 而用类增速则大体平稳略有放缓。

3、国补红利开始退坡,年底压力更大

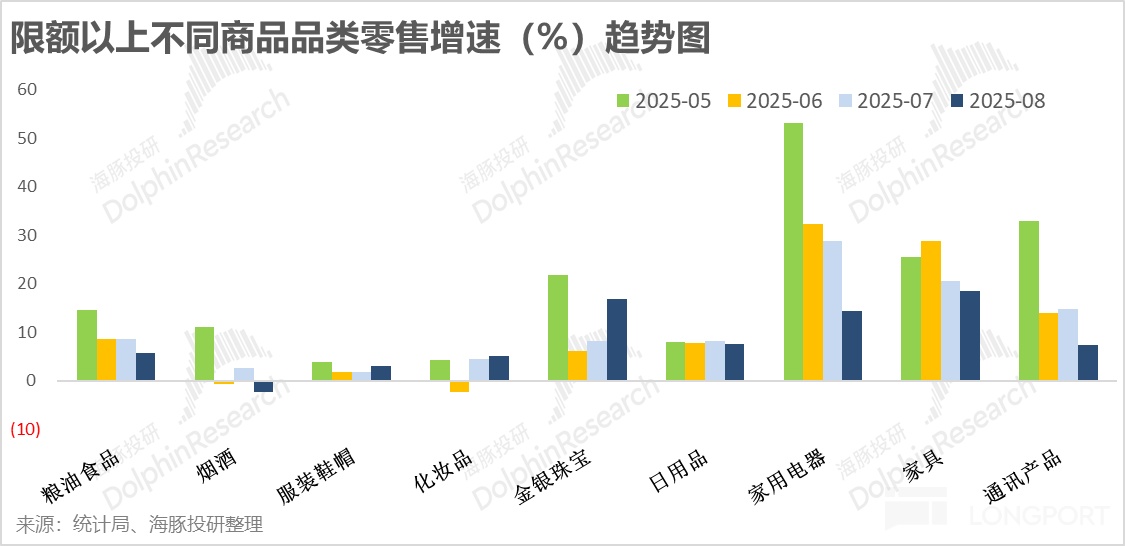

根据限额以上销售数据,进入 7 月、尤其是 8 月份,上半年时同比增速达大几十% 的电器、通讯产品和家具用品的增速开始明显下滑。8 月份,家用电器和通讯产品的增速分别只有 14% 和 7%。且去年国补的基数期是从 9 月开始,这意味着后续 4 季度内社零面临的高基数压力会越发明显。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61