Netskope IPO:估值缩水却增长爆表!美股新股第二个Figma?

$Netskope, Inc.(NTSK)$ 这单IPO终于走到牌桌中央。最新披露的信息摆出来,市场立刻就有点躁动了。代码是 “NTSK”,挂在纳斯达克。

公司计划发4780万股 Class A 普通股,定价区间15–17美元。如果直接冲上限,募集资金能到8.13亿美元,目标估值65亿美金,和21年那次私募市场给的75亿美金比起来,这次估值小降一档,说白了就是市场环境不允许太“飘”。

基本面呢?

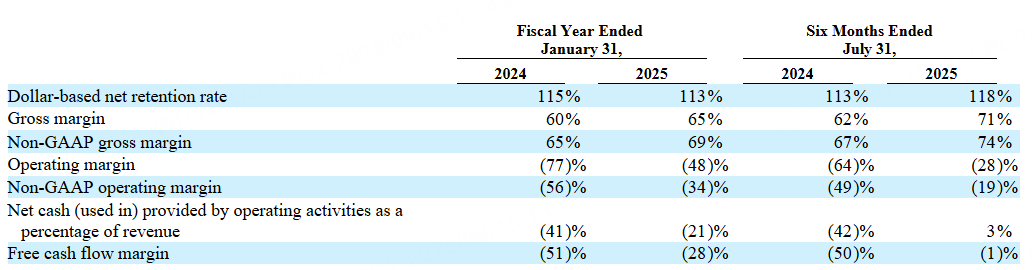

Netskope 的增长曲线还是很顺滑。到25年7月,ARR已经7.07亿美元,同比增长33%,动能不俗。2026财年前六个月收入增长 30.7%,也还在30%+的舒适区。盈利当然还是亏,但比去年“少亏”了:上半年净亏损 1.695 亿美元,比去年同期的 2.067 亿美元收窄不少,全年亏损大概 3.545 亿美元。毛利率也抬头到了 71%。客户数超过 4300 家,里面有 Fortune 100 大客户撑腰,净留存率高达 118%,这种数据拿去路演够提气的。

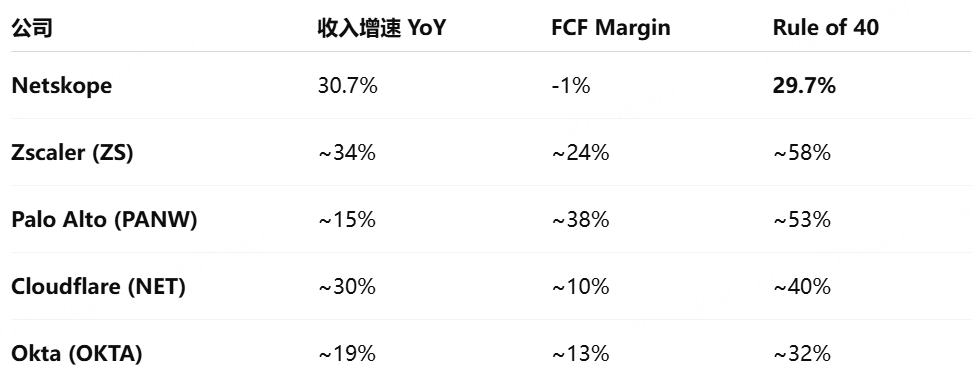

以FCF Margin来算Rule of 40,Netskope的故事与Peers相比相对合理,2026财年H1的Rule of 40 ≈ 29.7%。

估值怎么看?

7.07亿ARR,对应65亿市值,就是9.1倍的ARR倍数。这个倍数恰好卡在 8–12 倍区间的腰部位置,既不让投资人觉得贵(给IPO留了水位),也不至于被人嫌便宜。翻译成人话:这价格就是“市场能接受的中庸解法”,大家别挑了。

不过,别忘了这个赛道的对手可是“虎狼环伺”。 $Zscaler Inc.(ZS)$ 已经在二级市场混得风生水起, $Palo Alto Networks(PANW)$ 更是老牌巨头, $Cloudflare, Inc.(NET)$ 更是受益于AI,Netskope 的差异化打法就是“平台化整合”:从 CASB、SWG 到 ZTNA、FWaaS,能打包的一股脑全包上,想走一条“功能覆盖+架构统一”的路。能不能靠这一套在巨头的夹缝里杀出血路?要看IPO之后市场怎么给反馈了。

Netskope 带着“增长稳、亏损收窄、客户粘性高”的剧本进场,估值压缩之后反而显得更接地气。要是行情不捣乱,这票或许真能给沉寂已久的云安全 IPO 市场点上一把火。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61