基金经理投资笔记|风险溢价又起波澜

《基金经理投资笔记》宏观策略系列

把脉经济周期拐点 实现财富管理升级

作者:魏凤春(博士),创金合信基金首席经济学家

上期《基金经理投资笔记》宏观系列认为市场进入平台期,多空对峙、波动加大背景下需要进行确定性的投资。这包括:1)反内卷确定性提升价格,2)确定性的全球产业链布局,3)确定性的内需消费。之所以建议进行确定性的投资,是因为市场分歧的加大带来不确定性的提升。虽然投资的本质是对风险的定价,但在十字路口,各路投资者思路纷纭,行动各异,交易过分的不确定性是成本大于收益的行为。随着外部冲击的卷土重来,不确定性愈发增大,风险溢价又起波澜,实施确定性的策略显得更为迫切。

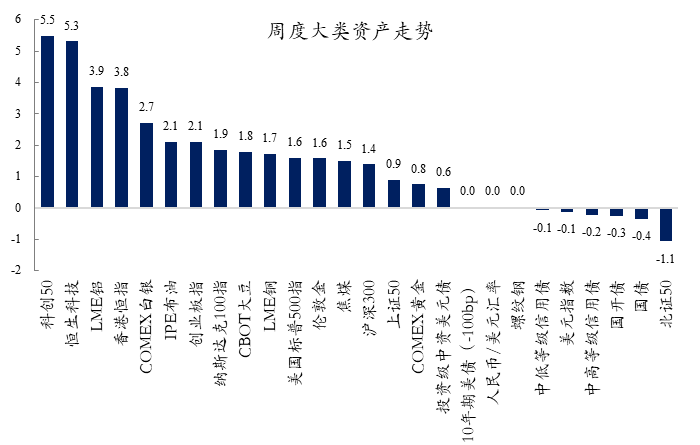

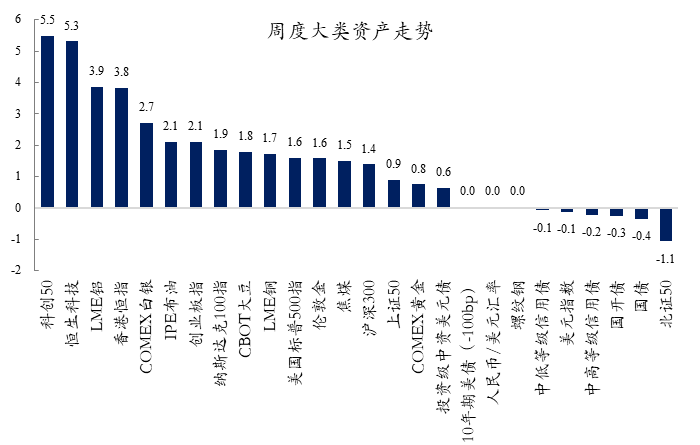

一、上周市场回顾:黄金交易的天花板

从上周大类资产的走势看,上上周显著增长的黄金上升态势变得疲弱,这与我们提示的美联储降息交易基本结束的判断是一致的。随着全球风险溢价的提升,投资者对黄金的定价信心开始增加,但黄金会上升到何种地步则有非常大的分歧。

一种代表性的观点是如果认同AI是未来的主导产业,则对于黄金的分析应该聚焦于AI能否提升生产效率,引发硬件革命,促进经济增长并解决分配的问题。其基本的逻辑是通过AI降本增效,降低赤字率,减少非必要支出和政府运行成本,提高政府运行效率,降低制造业成本,提升全要素生产率,最终实现AI+引领下的高质量发展。从趋势看,这一判断已经被中美两国政府的“AI行动计划”给予了认证。从这个逻辑出发,则可以认为黄金的天花板已经确定。这实际是将黄金的分析从虚拟的通胀、弱势美元、避险等传统的“安全”思维转向真实产业的“发展”思维。在全球新秩序重构的大背景下,发展思维显然更符合普世大众的诉求,这是全球包括中国资产重估的基础。

分析其他资产。科创50、恒生科技、创业板指走势明显要优于北证50,反映了投资者对传统科技与新兴科技之间的不同看法。国债、国开债以及中高等级信用债微幅调整,显然大类资产配置的分歧依然没有消除。人民币对美元的比价几乎没有变动,既反映了美联储降息的幅度不大,也反映了中国央行对人民币升值的欲望并不强烈。

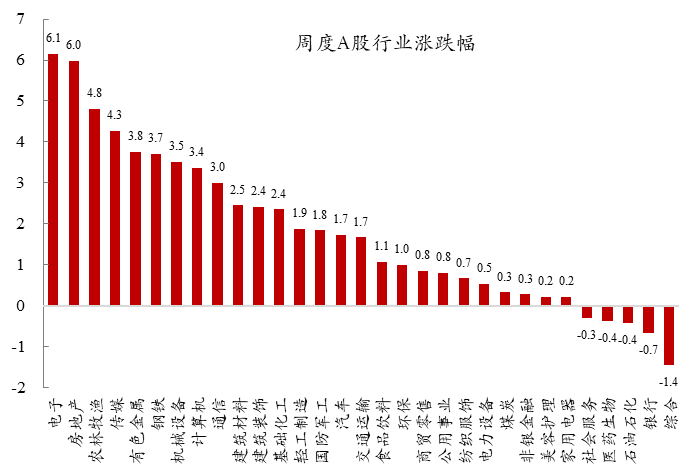

从A股周度走势看,电子反弹明显,反映了个人投资者对市场趋势的追认,这一点与机构投资者的行为有所不同。房地产的反弹,透露出投资者希望政府出面保障经济总量的愿望,也是在交易美联储降息后中国降准降息的愿景。回顾过往的走势,在房地产仍然没有企稳的大背景下,这种情景只能是波段而不会是趋势。银行的小幅下跌,一方面是大家对于市场风格“高低切换”尚未完全确认,另一方面是对可能降息对银行利润侵蚀和风险承担能力下降的担心。

资料来源:WIND 创金合信基金

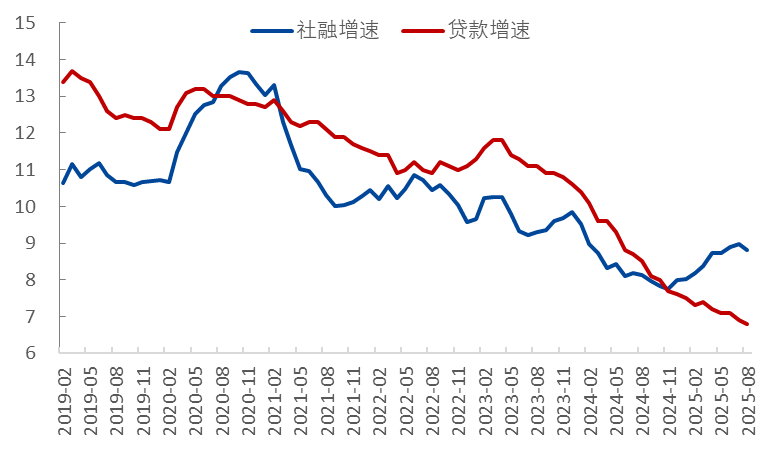

二、宏观经济数据显示反内卷政策的效果

近一个月来的分歧从基本面与风险偏好的博弈转向机构行为之间的博弈,机构投资者与个人投资者之间的行动路径也开始迥异。这些分歧背后主要是投资者对内部基础因子与交易因子的不同看法,与外部冲击关联度不大。

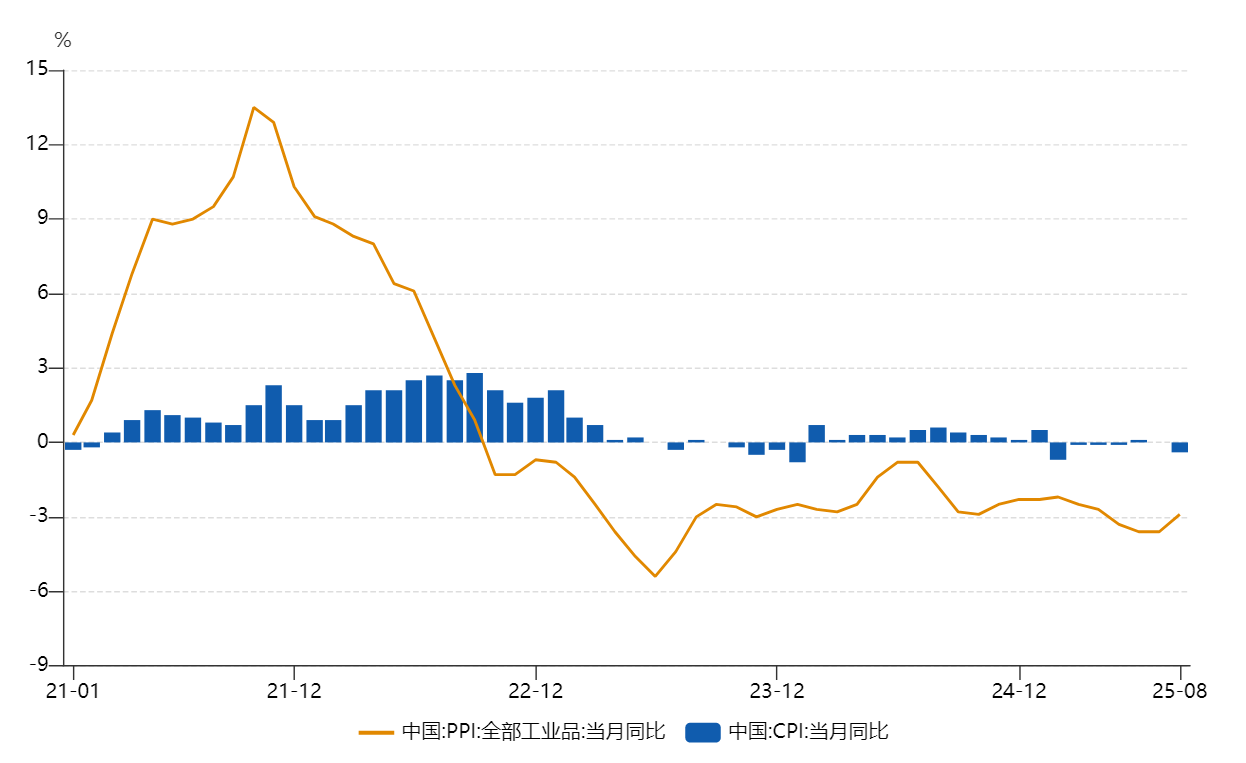

上周资产走势映射的国内宏观与产业特征,已经被国内陆续发布的经济数据所验证。物价、社融与信贷以及外贸等数据在总量对经济内生动力的刻画并无新意,至多是体现了政策力度的价值。CPI低迷背后是消费需求不足,或与财政补贴退坡有关。PPI回升是“反内卷”政策的直接效果,是确定性的,也是我们上期首席视点明确指出来可以布局的。出口同比开始减速,是前期突击出口后的必然反应,是对忽视美国大市场贸易也可以高增长的合理修正。社融增速保持稳定,既没有给出资金大幅进入股市,也没有发出实体经济信用大扩张的明确信号。2025年8月,我国新增人民币贷款5890亿元,低于去年同期的9000亿元,显示当前信贷需求较为疲弱。尽管央行采取了放松货币条件、刺激借贷的措施,包括降低借贷和流动性利率,但总额仍有所下降。

资料来源:WIND 创金合信基金

三、策略展望

从经济增长的基本面看,动荡期红利低波策略是有效的,股债的分歧有缩小的趋势。对债券利空的主要因素是即使美联储降息,中国央行降息的概率也不大。其次,即使A股市场调整,已经燃起的热情会稍有停息,或也很难转向债券市场。

对权益市场来看,随着风险溢价的增大,市场有望继续在调整中整固,单纯的市场情绪已经不是主要的推动力了。我们继续建议从上期提出的确定性中布局。需要提醒投资者的是,商务部决定自2025年9月13日起对原产于美国的进口相关模拟芯片进行反倾销立案调查,进口替代的行情势必再起。但需要注意这是中美博弈之前的谈判筹码,与一天前美国商务部工业与安全局修订《出口管理条例》(EAR),将中国23个实体添加到管制实体名单的角色定位一样。

不依赖外部力量而依靠市场自身催生的需求才是价值投资的真正来源,在产业链重构的新秩序中,我们一直认为全球化是我们需要重点布局的。

资料来源:WIND 创金合信基金

【了解作者】

魏凤春,创金合信基金首席经济学家,南开大学经济学博士、清华大学管理科学与工程博士后,2007年起先后任职于多家券商、头部基金公司,长期从事基于资本资产定价逻辑的宏观产业与策略分析,大类资产配置经验丰富。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61