稀土板块回调,稀有金属ETF(562800)获资金逢低布局,最新单日“吸金”2.31亿元

截至2025年9月16日 14:14,中证稀有金属主题指数下跌2.23%。成分股方面,广晟有色领跌,北方稀土、中国稀土、金力永磁、中钨高新等跟跌。稀有金属ETF(562800)回调整固。拉长时间看,截至2025年9月15日,稀有金属ETF近1月累计上涨13.27%。

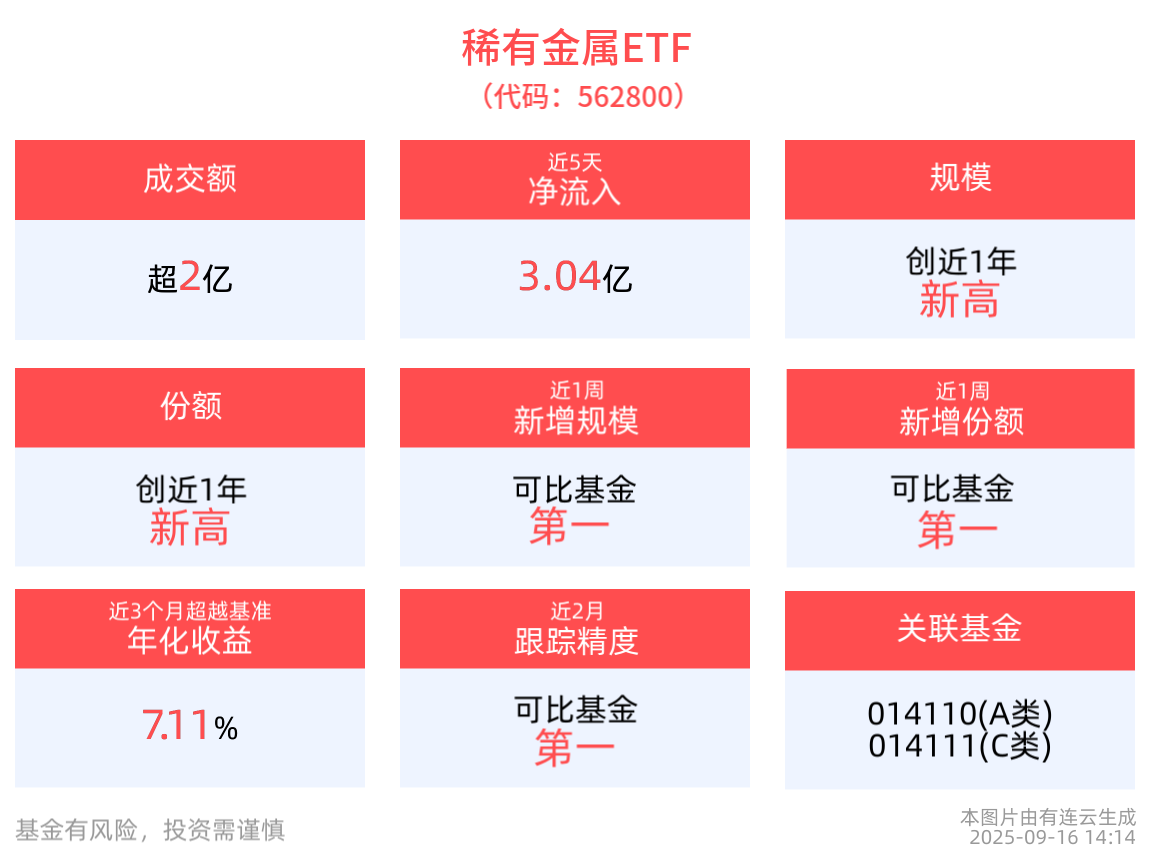

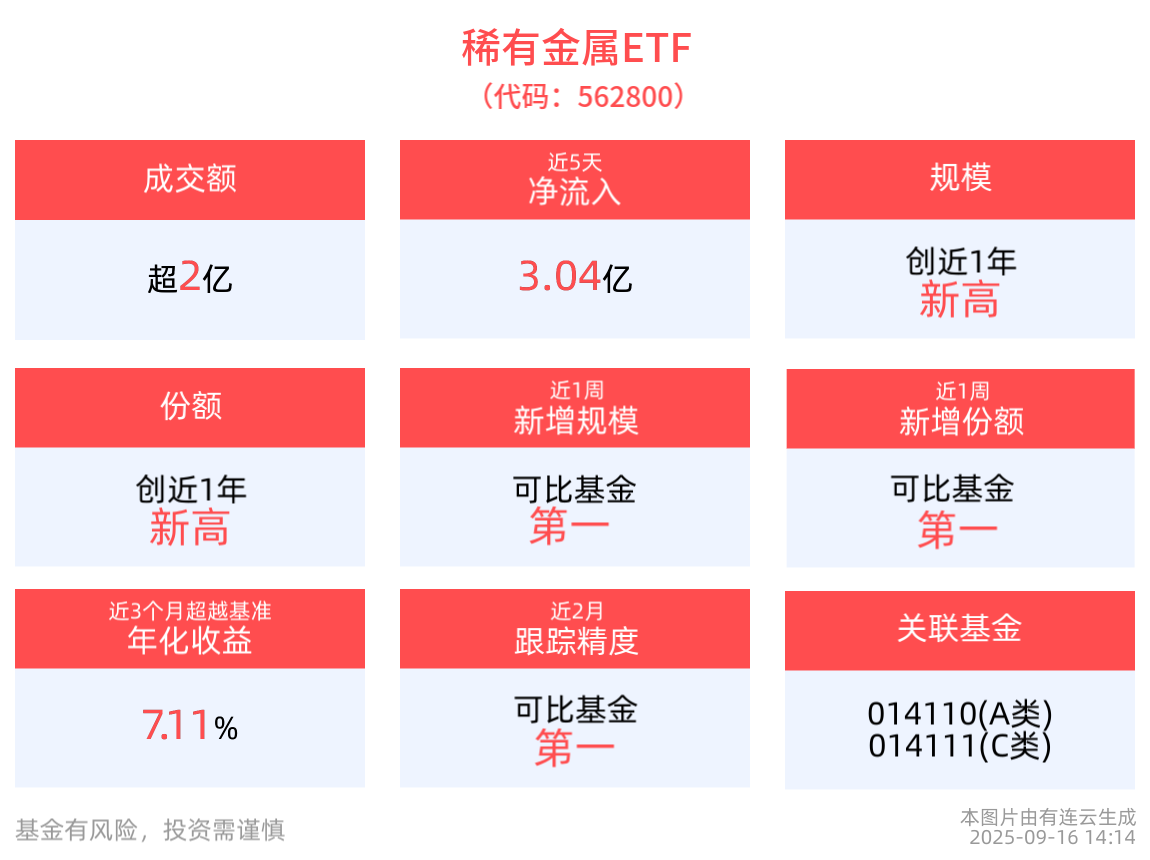

流动性方面,稀有金属ETF盘中换手8.19%,成交2.18亿元。拉长时间看,截至9月15日,稀有金属ETF近1周日均成交2.30亿元,居可比基金第一。

规模方面,稀有金属ETF最新规模达27.35亿元,创成立以来新高,位居可比基金第一。份额方面,稀有金属ETF最新份额达35.58亿份,创成立以来新高,位居可比基金第一。资金流入方面,稀有金属ETF最新资金净流入2.31亿元。拉长时间看,近5个交易日内有3日资金净流入,合计“吸金”3.04亿元。

截至9月15日,稀有金属ETF近1年净值上涨95.90%,指数股票型基金排名454/3013,居于前15.07%。从收益能力看,截至2025年9月15日,稀有金属ETF自成立以来,最高单月回报为24.02%,最长连涨月数为4个月,最长连涨涨幅为58.56%,上涨月份平均收益率为8.77%。截至2025年9月15日,稀有金属ETF近3个月超越基准年化收益为7.11%。

消息面上,近日发布的《稀土开采和稀土冶炼分离总量调控管理暂行办法》引发市场对供给侧收紧的预期。海关数据显示,8月中国稀土出口量环比下降3.4%,但出口金额环比增长51%,呈现“量减价增”态势。

银河证券表示,稀土供应端短期仍呈偏紧格局:上游原矿分离企业整体维持稳定开工节奏,生产运行态势平稳;但部分企业受限于原料供应紧张等因素,开工率较前期略有下降,形成局部供应减量。废料分离企业开工率持续提升,且当前废料采购成本处于下行通道,推动废料回收企业镨钕产出数量有所增加。

需求端支撑力度保持较强:下游磁材企业开工水平维持稳定,其中头部大厂开工率始终处于高位,生产连续性良好;大厂长期合作订单储备充足,同时短期新增需求正逐步释放。此外,镨钕相关产品出口数量较前期有所增加,叠加终端市场“金九银十”传统旺季临近,整体需求端对市场的支撑作用偏强。

数据显示,截至2025年8月29日,中证稀有金属主题指数前十大权重股分别为北方稀土、洛阳钼业、盐湖股份、华友钴业、天齐锂业、赣锋锂业、中国稀土、盛和资源、中矿资源、厦门钨业,前十大权重股合计占比57.58%。

场外投资者还可以通过稀有金属ETF联接基金(014111)参与稀有金属板块投资机遇。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61