宁德时代再度飙涨,电池大C浪来了?

都说行情不是等出来的,是走出来的。

电池ETF(561910)自8月底以来,资金已经连续13日净流入,区间累计“吸金”超过27亿元。Wind数据显示,这个ETF今年以来净流入已经超过30亿,规模迭创新高,说明有巨量资金已经开始左侧布局下一波电池行情。

今日开盘电池ETF(561910)震荡走红、目前拉升上涨1.46%,目前成份股均胜电子、银轮股份封涨停板,三花智控涨超5%,孚能科技、宁德时代、欣旺达等跟涨。

就在前几天,摩根士丹利发布报告直接看好宁德时代,认为其估值已是“行业中最便宜的”。中信建投等国内机构也一致认为,板块第二波行情随时可能展开。

今天,我们就一起来看看锂电池板块——深度调整+低估值+业绩拐点+多方强催化——几乎完美的“高性价比+高确定性”逻辑。

一、深度调整+低估值

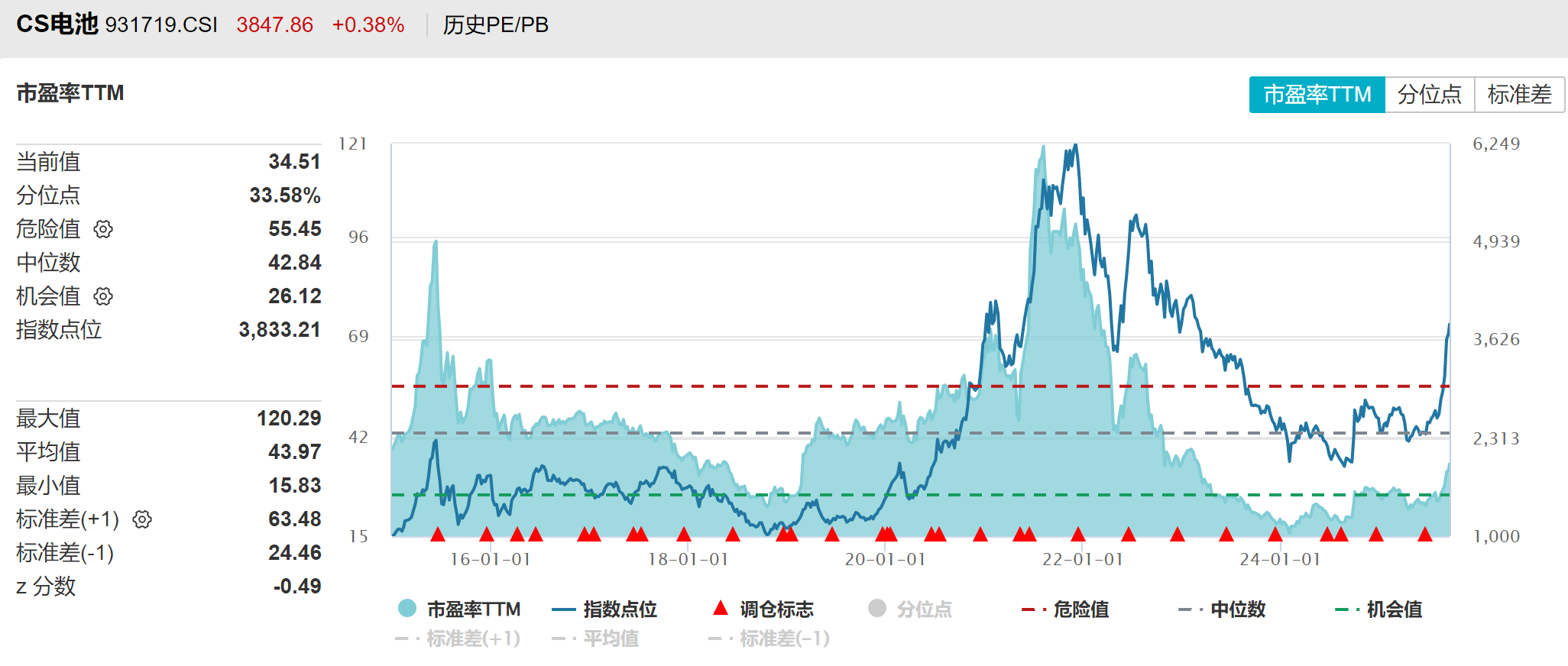

要知道,锂电板块前几年已经沉寂太久,估值更是跌至历史低位。截至今年9月16日,CS电池估值仅为34.51倍,不仅远低于创业板的43.24倍,更是显著低于上市以来指数中位数42.84倍的水平——可以说,已经“跌透了”。

但市场从不缺机会,缺的是发现价值的眼睛。

自4月8日低点至9月17日,CS电池指数强势反弹超76%。虽然已经一举突破关键压力位,但距离2021年的高点仍然很远,显示上行空间很足——后续在强有力的多方推动下,很有可能会迎来“景气回升+估值修复”的戴维斯双击。

二、业绩拐点

目前业绩端已经出现拐点,2025上半年锂电产业链总营收5032亿元,同比增长11.78%;归母净利润401亿元,同比增长29.08%——一举扭转了过去两年利润持续下滑的颓势。

并且大部分细分环节净利润全部正增长,尤其是正极材料,增速高达164%;负极、电解液、电池设备等同比也都有25%以上的增长。

“反内卷”大背景下价格战趋缓,需求拉动了出货量,单位盈利也开始稳住甚至回升——锂电板块已经从“量增价跌”进入“量价齐稳”的新阶段。

三、多方强催化

1.首先是储能电池迎来真正爆发。

8月数据显示,主要是储能的“其他电池”销量35.6GWh,同比增49%;更惊人的是,8月国内储能招标量高达69GWh,同比暴涨517%,环比增169%,创历史新高。

目前全球能源转型正在进入快车道,风电、光伏的间歇性必须靠储能平滑,锂电池作为当前最优解,迎来持续井喷已无悬念。

2.钠电池顺利“破圈”。

宁德时代9月15日透露,其钠离子电池已通过新国标认证,成为全球首款达标产品。并且能量密度达175Wh/kg、支持5C快充、-40℃低温性能超90%,而且安全性能大幅提升。

要知道,这不止是技术突破,更是商业化落地的关键一步。钠电池并不是要取代锂电池,而是共同做大新能源存储的蛋糕。

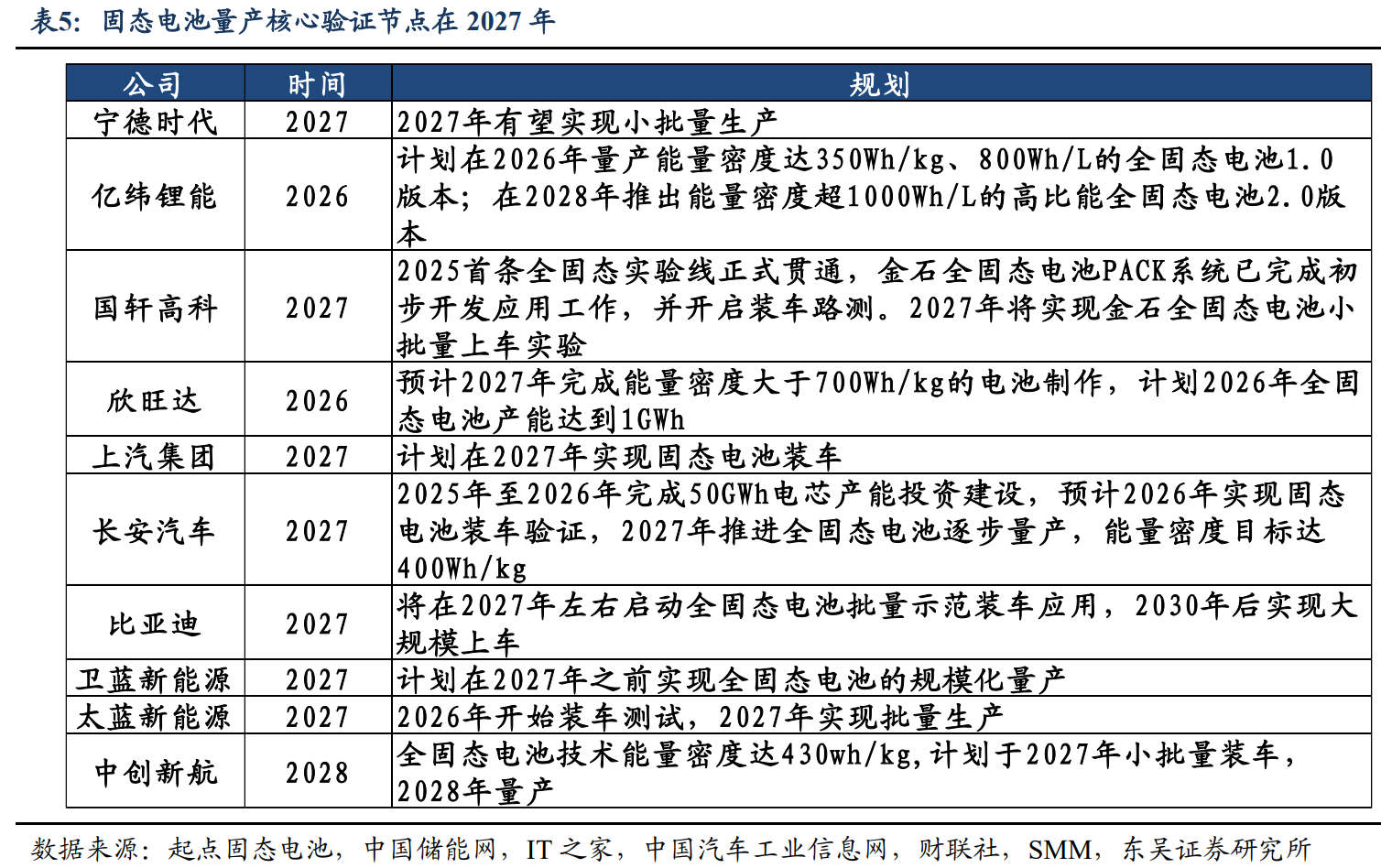

3.固态电池持续突破。

从亿纬锂能“龙泉二号”下线,到国轩高科“金石电池”中试良品率90%,从QuantumScape实车演示,到Rimac发布6.5分钟超快充电池包——固态电池似乎正以前所未有的速度,从实验室跃进产业视野。

虽然全固态电池上车还需时间,但它已在一些高端场景中率先应用。比如eVTOL(电动垂直起降飞行器),对能量密度、安全性要求极高,中创新航、蜂巢能源已获相关定点。再比如人形机器人,亿纬锂能、中创新航都在推进配套开发。这些场景对成本敏感度低,但对性能要求极高,正好成为固态电池的最佳“试验田”。

这是一场产业链协同推进的马拉松,背后是材料化学、装备制造、电池工艺、应用场景的四重驱动。而电池ETF(561910)从上游固态电池材料与设备、到中游电池制造、再到储能电池动力电池和机器人&evtol等终端需求,全产业链均有覆盖、非常全面。

这应该也是为什么这个ETF最近这么火的原因,全能选手谁不爱呢。

作者:三好金融民工

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61